ENGIE BRASIL(código Bovespa: EGIE3)

RESUMÃO – Resultados 3T17:

(Data de divulgação: 26/outubro/2017)

(Dados retirados do site de RI)

Pontos POSITIVOS:

Importantes aquisições:

Aquisição das usinas hidrelétricas de Jaguara e Miranda, anteriormente operadas pela Cemig, no Leilão Aneel 01/2017, realizado no final do trimestre. Arrematou por R$ 3,5 bilhões, as concessões (por 30 anos) das duas usinas, que acrescentarão à capacidade instalada da Companhia 424 MW e 408 MW, respectivamente.

Início do processo de aquisição do Complexo Eólico Umbuaranas, de propriedade da Renova Energia, com potencial eólico de 605 MW e início das operações comerciais prevista para 2019.

Somadas, as duas operações adicionarão 1.437 MW ao portfólio, ampliando em 16,3% a capacidade total.

Projetos em desenvolvimento:

Expansão consistente:

Capacidade instalada própria de 7.069,5 MW em 31 usinas operadas pela Companhia.

A Engie encerrou o trimestre como a maior produtora independente de energia do Brasil.

Receita líquida de vendas:

No 3T17, a receita líquida de vendas apresentou aumento de 3,2% (R$ 51,9 milhões), quando comparada à auferida no 3T16, passando de R$ 1.602,8 milhões para R$ 1.654,7 milhões.

Volume de vendas:

A quantidade de energia vendida passou de 8.685 GWh (3.933 MW médios) no 3T16 para 8.850 GWh (4.008 MW médios) o 3T17, aumento de 165 GWh (aumento de 1,9%) (75 MW médios).

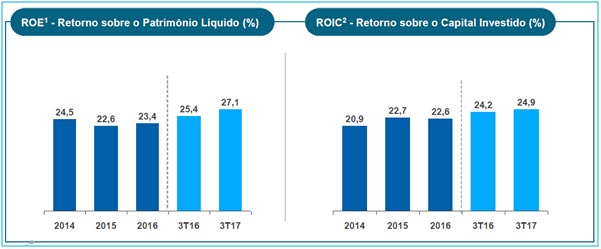

ROE e ROIC:

Pontos NEGATIVOS:

Produção de energia elétrica:

A produção de energia elétrica nas Usinas operadas pela ENGIE Brasil Energia foi de 9.000 GWh (4.076 MW médios) no 3T17, resultado 20,1% inferior à produção do 3T16.

Custos da venda de energia e serviços

Os custos aumentaram em R$ 155,9 milhões (+17,1%), passando de R$ 910,1 milhões no 3T16 para R$ 1.066,0 milhões no 3T17.

Ebitda e Margem Ebitda:

O Ebitda do 3T17 foi de R$ 710,8 milhões, isto é, R$ 96,3 milhões (-11,9%) abaixo do apurado no 3T16, que foi de R$ 807,1 milhões. A margem Ebitda foi de 43,0% no 3T17, decréscimo de 7,4 p.p. em relação ao 3T16.

Lucro líquido:

Foi de R$ 358,0 milhões, R$ 38,9 milhões (-9,8%) inferior aos R$ 396,9 milhões apresentados no 3T16.

Dívida líquida:

A dívida líquida (dívida total menos depósitos vinculados à garantia do pagamento dos serviços da dívida e caixa e equivalentes de caixa) da Companhia era de R$ 1.464,0 milhões, aumento de 91,4% em relação ao registrado ao fim do 3T16.

Conclusão sobre os resultados:

Engie hoje é a maior empresa geradora de energia privada do Brasil. Ficando apenas atrás da própria Eletrobrás. Investir em suas ações é um investimento bastante conservador e se mostrou bastante resiliente em períodos de crise. Não devemos esperar grandes lucros nela, mas em compensação não deverão vir quedas fortes também. A empresa é uma exímia pagadora de dividendos e anunciou recentemente um pagamento de juros sobre capital próprio 0,65 por ação bruto, para quem estiver comprado nela em 09/11/2017. Só esse ano a empresa já anunciou mais de R$ 3,00 em pagamentos de proventos.

Vê-se que o preço de sua ação está parado no tempo e coincidência ou não, é o mesmo período que ela ficou parada na capacidade de geração de energia. Sua capacidade de geração de energia que era de 6900MW de energia em 2011 agora é de 7070. Isto é uma expansão bem pequena. No entanto, as novas aquisições citadas no início do relatório, além do projeto Jirau, vem para começar um novo ciclo de crescimento da empresa. É possível que a empresa passe a ter 10000MWs de capacidade instalada no futuro. Isso deve trazer um aumento de endividamento no curto prazo, mas certamente será importante para a valorização das ações.

Volto a ressaltar, como os investimentos neste setor são demorados, o crescimento de receita e de lucros também é.

Para quem já é assinante tem uma explicação mais detalhada no relatório de semana passada com o título o Ótimo resultado de Santander. Basta fazer o login e fazer a leitura.

Para ler os relatórios anteriores, clique aqui.

Para conhecer a Área de Membros: Clique aqui

Para assinar o Plano Mensal: Clique aqui

Para assinar o Plano Anual com desconto anual de 32% !!

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.