Fala pessoal!

Essa semana, recebi um e-mail de um assinante com uma dúvida super pertinente:

“Olá Julia, Tudo bem? Estou analisando um financiamento de 24 meses e estou em dúvida entre os sistemas PRICE e SAC. Já ouvi dizer que o SAC é melhor porque economiza juros ao longo do tempo, mas percebi que a parcela inicial é mais alta. Qual seria a melhor escolha para esse prazo curto?”

Achei a questão tão interessante que decidi trazer aqui para vocês!

A resposta pode parecer contraintuitiva para quem sempre ouviu que o SAC economiza mais juros. No entanto, essa vantagem só se concretiza no longo prazo. Para prazos curtos, a análise muda completamente. Vamos entender o porquê.

- A economia do SAC só faz diferença no longo prazo

O grande benefício do SAC está na redução gradual dos juros, que faz uma diferença significativa em financiamentos longos (10, 20, 30 anos). Mas, quando falamos de apenas 2 anos, essa economia não se materializa de forma relevante.

- Parcelas iniciais mais baixas no PRICE ajudam no fluxo de caixa

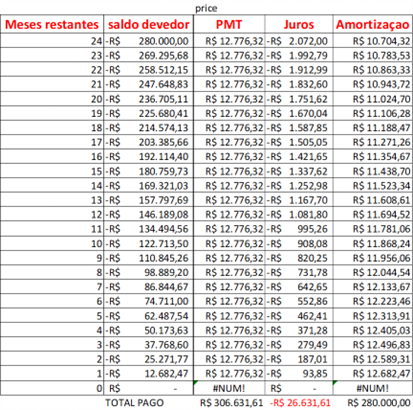

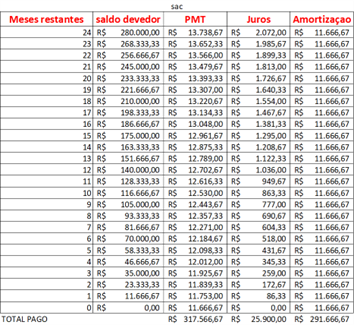

No SAC, a primeira parcela é mais cara do que no PRICE. Com os mesmos parâmetros (24 meses, taxa de 0,74% a.m., financiamento de R$ 280.000), temos:

- SAC: Primeira parcela = R$ 13.738,67

- PRICE: Primeira parcela = R$ 12.776,32

Ou seja, no PRICE, a parcela inicial é menor, o que facilita o planejamento financeiro e reduz o impacto no orçamento.

- No curto prazo, o PRICE resulta em menor custo total

Se compararmos o total pago ao longo dos 24 meses:

- SAC: R$ 317.566,67

- PRICE: R$ 306.631,61

A diferença é de R$ 10.935,06 a mais no SAC. Ou seja, para financiamentos curtos, o PRICE sai mais barato no final das contas.

Vamos colocar a conta detalhada mês a mês para vocês visualizarem essa diferença.

Elaborado por Savoir Invest

Elaborado por Savoir Invest

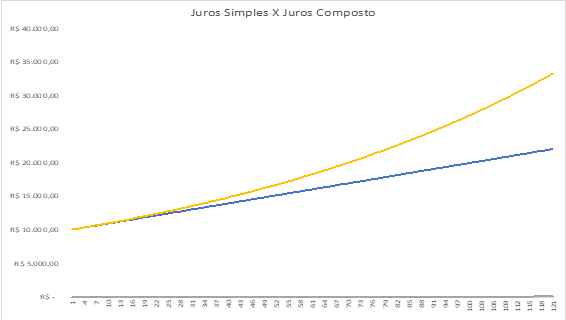

Juros simples x juros compostos: uma questão de tempo

Esse raciocínio me lembra muito a diferença entre juros simples e compostos. No curto prazo, a diferença é quase imperceptível, e mal percebemos a diferença entre eles. Com o passar do tempo e com o efeito exponencial dos juros compostos, a diferença é enorme.

Vamos a um exemplo prático:

- Imagine um investimento de R$ 10.000 a uma taxa de 1% ao mês durante 120 meses.

- Juros simples: O montante final será de R$ 22.000, crescendo de forma linear com acréscimos fixos de R$ 100 por mês.

- Juros compostos: O montante final será de R$ 33.003,89, pois os juros acumulam sobre os juros anteriores, gerando um crescimento exponencial.

Elaborado por Savoir Invest

Embora a diferença pareça pequena nos primeiros anos, com o tempo, os juros compostos ganham força e tornam-se muito mais vantajosos.

A imagem acima ilustra bem essa diferença. A linha azul representa os juros simples, crescendo de maneira linear, enquanto a linha amarela representa os juros compostos, cujo crescimento acelera ao longo do tempo.

Agora, fazendo uma analogia com os sistemas de amortização de um financiamento, a diferença entre SAC e Price segue um raciocínio parecido.

- No curto prazo, a tabela Price parece mais vantajosa, pois as parcelas iniciais são menores e o valor a ser pago no começo do financiamento pesa menos no orçamento.

- No longo prazo, o SAC se mostra mais econômico, pois reduz gradativamente o valor dos juros pagos, resultando em um custo total menor.

Assim como nos juros compostos, onde o impacto só fica evidente com o tempo, o SAC se torna mais vantajoso em financiamentos mais longos, pois reduz a dívida mais rapidamente e economiza no total de juros pagos.

Conclusão: Escolha de acordo com o prazo do financiamento

Se o seu financiamento é curto, o PRICE pode ser a melhor opção. Ele oferece parcelas menores e um custo total inferior. Isso pode ser especialmente vantajoso para quem precisa preservar o fluxo de caixa ou não quer comprometer tanto o orçamento nos primeiros meses.

Já se o financiamento for longo, vale considerar o SAC, pois a economia de juros ao longo do tempo compensa e, ao longo dos anos, as parcelas vão ficando cada vez menores, tornando o financiamento mais leve no futuro.

Portanto, não existe uma resposta única – a melhor opção depende do prazo do financiamento e da sua estratégia financeira.

Se ainda tiver dúvidas ou quiser analisar algum cenário específico, me chama!

Até a próxima!

Experimente o Renda Total 12 dias