Se mais de 59 milhões de brasileiros declaram ter investimentos, por que tanta gente ainda sente que o dinheiro nunca é suficiente? Se um terço da população conseguiu economizar em 2024, por que menos da metade transformou essa economia em aplicações financeiras? E, mais curioso ainda: será que apostar em futebol, cassinos online e “bets” já virou a nova bolsa de valores para milhões de pessoas?

Essas são algumas das contradições reveladas pela oitava edição do Raio X do Investidor Brasileiro, pesquisa realizada pela ANBIMA em parceria com o Datafolha. O estudo mostra um país que, apesar de avanços pontuais, ainda guarda pouco, investe menos e, quando investe, concentra em produtos de baixo rendimento.

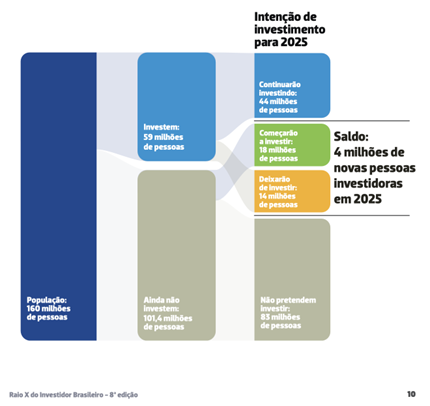

O dado central é que apenas 37% da população investe em algum produto financeiro, número estável em relação a 2023. Isso equivale a 59 milhões de brasileiros. Do outro lado, 63% permanecem de fora. E há um grupo especialmente revelador: cerca de 32 milhões de pessoas conseguiram economizar, mas não aplicaram. Ou seja, guardar dinheiro não se traduziu em investir. Esse é talvez o maior retrato do nosso paradoxo financeiro: o problema não é apenas falta de renda, mas uma mistura de comportamento, medo de errar e desconhecimento.

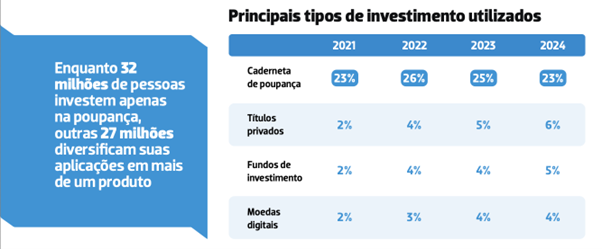

A caderneta de poupança continua sendo a aplicação mais usada, mesmo em queda. Ela aparece em 23% da população e ainda é utilizada por 64% dos que investem. É escolhida não por oferecer retornos expressivos, mas pela imagem de segurança e facilidade. O detalhe é que o conhecimento espontâneo sobre a poupança caiu de 22% para 16%. Ainda assim, ela persiste mais pela força do hábito do que pela lógica financeira. A pergunta incômoda é: será que a poupança ainda pode ser chamada de investimento ou já virou apenas um estacionamento de dinheiro?

Para entender melhor os comportamentos, o estudo dividiu os brasileiros em quatro perfis. O primeiro é o “Sem Reservas”, que representa 52% da população e vive no limite, sem conseguir economizar ou investir. É também o grupo mais estressado financeiramente. O segundo é o “Economiza e Não Investe”, que corresponde a 12% dos brasileiros e guarda dinheiro em conta ou em casa, mas não dá o passo para aplicar. O terceiro é o “Caderneta”, que reúne 20% da população e confia exclusivamente na poupança, mostrando um perfil conservador e de mais idade. E, por fim, o “Diversifica”, com 17%, que aplica em diferentes produtos, da renda fixa a ações, previdência e fundos. Esses perfis não são apenas estatísticos, são representações de travas mentais: desde a falta de sobra no orçamento até a aversão ao risco e a confiança cega em produtos tradicionais. A reflexão que fica é se você se enquadra em um desses grupos por escolha consciente ou apenas por inércia.

Outro ponto crucial do estudo é o estresse financeiro. Metade da população relata estar sob alto estresse, número praticamente idêntico ao de 2023. O nível é maior entre quem não conseguiu economizar, entre os endividados e nas classes mais baixas. Curiosamente, até quem investe não está imune. O perfil Caderneta, por exemplo, apresenta quase o mesmo grau de estresse que quem não guarda nada. Isso sugere que investir de forma equivocada pode ser tão desgastante quanto não investir. O verdadeiro antídoto não é ter uma aplicação qualquer, mas equilibrar o fluxo de caixa e alinhar cada produto ao horizonte certo.

A pesquisa também revelou um fenômeno em ascensão: as apostas esportivas e online. Em 2024, 23 milhões de brasileiros apostaram, e 4 milhões deles disseram ver isso como uma forma de investimento. O dado mais preocupante é que quase metade desse público está endividada e 10% apresentam alta tendência ao vício. Ou seja, para muitos, as bets estão ocupando o espaço do “risco rápido” que poderia estar na bolsa, mas com um viés muito mais destrutivo.

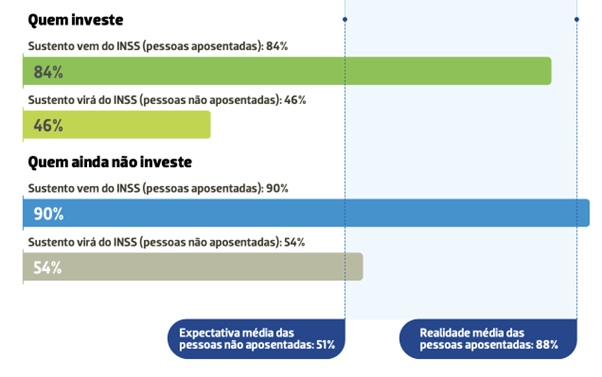

Quando o assunto é motivação para investir, a segurança financeira aparece em primeiro lugar, seguida pelo retorno. Mas quando se pergunta para que fim usar os rendimentos, o destaque é outro: 31% querem comprar imóveis, 19% pretendem manter o dinheiro aplicado e apenas 11% miram a aposentadoria. O desalinhamento entre objetivos e instrumentos é evidente. Como esperar comprar uma casa aplicando apenas na poupança? E como se preparar para a velhice se apenas uma minoria de fato pensa nisso? A discrepância fica ainda mais clara quando se compara expectativa e realidade: quase metade dos brasileiros que ainda não se aposentaram acredita que não dependerá do INSS, mas, na prática, 88% dos aposentados vivem majoritariamente dele.

Outro ponto em destaque é a digitalização. Os aplicativos de bancos se consolidaram como o principal meio de investir, escolhidos por 49% da população. Entre jovens, a fatia é ainda maior. Já os boomers ainda preferem ir até a agência. Na busca por informação, 90% dos investidores se informam antes de aplicar, contra apenas 32% dos não investidores. O que fica claro é que o problema não é acesso à tecnologia ou informação, mas a escolha consciente de evitar o tema dinheiro.

Por fim, se tem um dado que grita no estudo, é este: 49% dos brasileiros que ainda não se aposentaram acreditam que não dependerão do INSS como principal fonte de renda. É quase um otimismo coletivo. O problema é que, quando olhamos para a realidade, ela é bem mais dura: 88% dos aposentados hoje vivem basicamente do INSS. Ou seja, o discurso e a prática estão em mundos diferentes.

E o que é mais preocupante: a intenção de formar uma reserva para a aposentadoria caiu. Mais da metade ainda não começou, e 27% nem sequer pensam no assunto. Como se o tempo fosse um aliado infinito, quando na verdade ele é o ativo mais escasso no planejamento financeiro.

Se quase ninguém guarda para a aposentadoria e, ao mesmo tempo, acredita que não vai depender do INSS, de onde vai sair a renda do futuro? Do acaso? De um golpe de sorte na Mega-Sena? Ou da esperança de que alguém resolva por nós?

Esse é um dos maiores pontos cegos da vida financeira do brasileiro: a negação de que a aposentadoria exige contribuição no presente. E quanto mais tarde se começa, mais caro fica o ingresso no jogo.

O que esse Raio X mostra é um país que, apesar de avanços pontuais, ainda joga na defesa. O Brasil poupa pouco, investe menos ainda e, quando investe, concentra mal. O estresse financeiro nasce mais da falta de organização do que da ausência de produtos. As apostas oferecem o alívio ilusório de retorno rápido, mas drenam recursos e aumentam dívidas. A aposentadoria é o maior ponto cego, com um discurso otimista e uma realidade dura. E, por fim, a digitalização é real, mas sem intenção e educação vira apenas conveniência, não transformação.

Referência: ANBIMA & Datafolha. Raio X do Investidor Brasileiro – 8ª edição. 2024

Grande abraço,

João Pedro Mello

Convite

*Quantas vezes você já pensou: “eu devia ter investido naquela oportunidade”?*

*Quantas vezes você já pensou: “eu devia ter investido naquela oportunidade”?* *

* No Grupo VIP Lucro com Criptos, *vamos liberar uma condição única do Dica Crypto*, a assinatura que já entregou +90% na carteira de longo prazo e até +4000% em swing trade.

No Grupo VIP Lucro com Criptos, *vamos liberar uma condição única do Dica Crypto*, a assinatura que já entregou +90% na carteira de longo prazo e até +4000% em swing trade. Prioridade para garantir a oferta especialOrientação para investir com segurança e clarezaSuporte para tirar dúvidas antes de tomar sua decisão

Prioridade para garantir a oferta especialOrientação para investir com segurança e clarezaSuporte para tirar dúvidas antes de tomar sua decisão Não deixe que o “eu devia ter entrado” vire a sua próxima história.

Não deixe que o “eu devia ter entrado” vire a sua próxima história. |

|