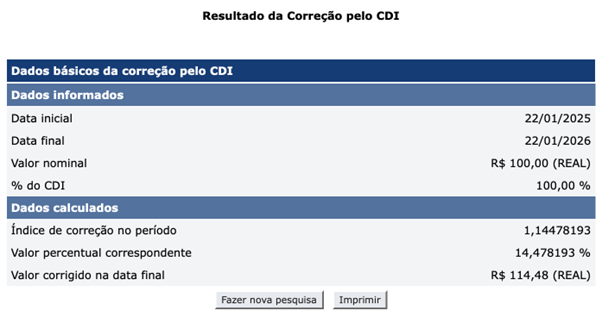

Nos últimos 12 meses, o Ibovespa acumulou uma alta próxima de 45%, enquanto o CDI rendeu cerca de 14,47% no mesmo período. Esse tipo de comparação costuma gerar debates rasos e conclusões apressadas. De um lado, a ideia de que “a bolsa sempre ganha do CDI”. Do outro, a defesa de que “CDI é mais seguro, então não faz sentido comparar”. Nenhuma dessas leituras resolve o problema central do investidor.

A pergunta relevante não é quem ganhou. A pergunta correta é o que esse movimento representa em termos de retorno no tempo e quais implicações isso tem para estratégia, alocação e comportamento.

Quando colocamos os dois retornos na mesma régua, a dimensão do movimento fica evidente. Um retorno de 45% em 12 meses não é apenas maior do que o CDI do período; ele representa aproximadamente 3,1 vezes o que o CDI entregou no mesmo intervalo. Essa diferença não é marginal, nem fruto de ruído estatístico. Ela reflete um fenômeno recorrente nos mercados de risco: a compressão de retorno em janelas curtas de tempo.

Mas essa conta ainda estaria incompleta se fosse analisada apenas de forma linear. O CDI cresce de forma composta, e qualquer comparação honesta precisa respeitar essa dinâmica. Ao responder à pergunta “quantos anos de CDI seriam necessários para alcançar os mesmos 45%?”, a resposta aponta para algo em torno de 2,8 a 2,9 anos, ou aproximadamente 34 a 35 meses. Em outras palavras, o que o CDI entregaria em quase três anos, a bolsa entregou em apenas um.

Essa é a verdadeira dimensão do movimento. Não se trata de vitória ou derrota entre ativos, mas da velocidade com que o retorno foi concentrado.

Isso não significa que a bolsa é “melhor”

Esse ponto é central e costuma ser ignorado. Um resultado como esse não prova que a bolsa seja superior ao CDI. Ele apenas mostra que a bolsa é capaz de antecipar retorno, assumindo risco, volatilidade e incerteza ao longo do caminho.

O CDI entrega previsibilidade, estabilidade e conforto psicológico. A bolsa entrega assimetria. E assimetria, por definição, não vem sem custo emocional. Para capturar uma alta dessa magnitude, o investidor precisou conviver com oscilações relevantes, períodos de dúvida, manchetes negativas, ruído político, fiscal e macroeconômico. Em vários momentos do ciclo, o cenário parecia tudo, menos óbvio.

O CDI, por outro lado, não exige convicção. Ele exige apenas paciência.

O erro mais recorrente do investidor não está na escolha do ativo, mas na função que ele atribui a cada instrumento. Muitos usam o CDI como se fosse investimento de longo prazo, abrindo mão de retorno estrutural. Ao mesmo tempo, tentam usar a bolsa como se fosse caixa, esperando previsibilidade de curto prazo de um ativo que não foi feito para isso.

Esse desalinhamento leva a um comportamento previsível: só entrar na bolsa quando o cenário parece confortável, quando o noticiário melhora e quando o movimento já está avançado. O problema é que as grandes altas não começam quando o consenso muda. Elas começam quando o ativo ainda é o “patinho feio”: barato, questionado, evitado e desconfortável.

Quem espera segurança total normalmente entra depois. E quem entra depois, participa apenas da parte final do movimento, quando boa parte da assimetria já ficou para trás.

Estratégia não é previsão

Resultados como esse não são consequência de genialidade nem de capacidade de prever o mercado. Eles são fruto de alocação prévia, feita antes de o cenário parecer óbvio. Estratégia não é acertar o fundo ou o topo. É estar alocado com tamanho adequado para atravessar períodos de incerteza sem ser forçado a desistir no meio do caminho.

Isso só é possível quando cada ativo cumpre a função correta dentro da carteira. O CDI existe para oferecer liquidez, estabilidade e tempo de decisão. A bolsa existe para capturar assimetria e construir patrimônio no longo prazo. Quando essas funções se misturam, o investidor perde eficiência e aumenta a chance de erros comportamentais.

Comparar bolsa com CDI sem falar de tempo, risco e função não é análise; é apenas reação ao gráfico mais recente. Em alguns ciclos, o CDI vai parecer imbatível. Em outros, a bolsa vai entregar quase três anos de retorno em apenas doze meses.

O papel da estratégia não é escolher um vencedor, mas garantir que o investidor esteja posicionado antes, e não correndo atrás depois. Rentabilidade passada não garante rentabilidade futura, mas ignorar a matemática do retorno e a lógica da alocação quase sempre garante decisões ruins.

Grande abraço,

João Pedro Mello

Oferta Carteira Z Trienal

Você já parou pra pensar quanto dinheiro perdeu tentando acertar sozinho no mercado?

São 3 anos de estratégia com método, lógica e acompanhamento profissional — pagando menos de 2 anos.

São 3 anos de estratégia com método, lógica e acompanhamento profissional — pagando menos de 2 anos. Carteiras organizadas por perfil de risco Relatórios quinzenais com análises claras e fundamentadas Rebalanceamentos periódicos Sugestões de alocação profissional, prontas para executar

Carteiras organizadas por perfil de risco Relatórios quinzenais com análises claras e fundamentadas Rebalanceamentos periódicos Sugestões de alocação profissional, prontas para executar Somente nesta semana, você leva TUDO isso por:

Somente nesta semana, você leva TUDO isso por: As vagas são limitadas e essa condição não ficará disponível por muito tempo. Garanta agora sua vaga na Carteira Z Trienal:

As vagas são limitadas e essa condição não ficará disponível por muito tempo. Garanta agora sua vaga na Carteira Z Trienal: