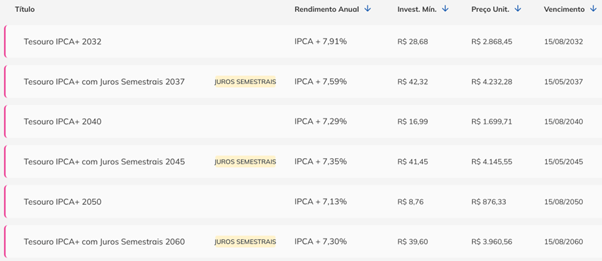

Se você acha que investir bem é só esperar aparecer um IPCA+7% e dar all-in, a chance é grande de você ter passado a maior parte do tempo sem saber exatamente o que fazer com o seu dinheiro, porque quando a gente sai da narrativa e olha os dados com frieza, o que aparece não é uma linha reta de oportunidades óbvias, mas sim um ciclo longo, irregular e cheio de períodos onde o “investimento perfeito” simplesmente não existe.

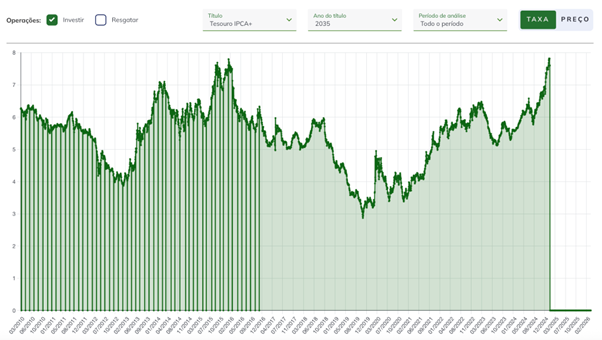

Quando observamos o histórico do Tesouro IPCA+ 2035 desde 2010, o que vemos é um movimento de taxas reais que oscila majoritariamente entre algo próximo de IPCA+3% e IPCA+6%, com momentos muito específicos em que essas taxas se estressam e encostam ou até ultrapassam o patamar de IPCA+7%, sendo esses momentos concentrados basicamente em dois blocos: entre 2014 e 2016, durante a crise fiscal e política brasileira, e agora novamente entre 2024 e 2026, em um cenário de juros elevados, incerteza fiscal e prêmio de risco mais alto.

Ou seja, em um intervalo de aproximadamente 16 anos, nós tivemos algo próximo de IPCA+7% por cerca de 6 anos, o que representa pouco mais de um terço do tempo, enquanto nos outros 10 anos, quase dois terços do período, o investidor precisou lidar com taxas significativamente mais baixas, muitas vezes na faixa de IPCA+3%, IPCA+4% ou IPCA+5%, que para quem está condicionado a esperar o “momento perfeito” simplesmente não parecem atrativas o suficiente para agir.

E é aqui que começa o problema.

Porque quando você constrói uma estratégia baseada apenas em momentos excepcionais, você inevitavelmente transforma a maior parte do tempo em um período de inação, dúvida ou decisões mal calibradas, já que o mercado não gira em torno de um único ativo ou de uma única taxa, mas sim em torno de ciclos econômicos que envolvem juros, inflação, crescimento, liquidez e percepção de risco, e cada uma dessas variáveis muda ao longo do tempo, alterando completamente o tipo de ativo que tende a performar melhor em cada fase.

Ao longo desses mesmos 16 anos, por exemplo, tivemos períodos claros de queda de juros, como entre 2016 e 2019, em que as taxas reais caíram de algo próximo de IPCA+7,5% para perto de IPCA+3%, movimento que fez títulos longos como o IPCA+ 2035 saírem de preços na casa de R$ 700 para níveis acima de R$ 2.000, gerando retornos expressivos muito antes do vencimento, não por conta do carrego, mas sim por conta da marcação a mercado, o que significa que quem esperou o “melhor momento” para entrar provavelmente perdeu uma das fases mais rentáveis daquele ciclo.

Da mesma forma, tivemos períodos como 2020 e 2021, com juros reais muito baixos, próximos de IPCA+3%, em que o CDI praticamente não entregava retorno real relevante, mas a bolsa brasileira e os ativos globais capturavam um ambiente de liquidez elevada e crescimento, enquanto em momentos de estresse, como 2015 ou 2020, o dólar cumpria um papel importante de proteção, mostrando que o jogo nunca foi sobre escolher o melhor ativo isoladamente, mas sim sobre entender como diferentes ativos respondem a diferentes fases do ciclo.

E quando você ignora isso e decide jogar apenas quando aparece um IPCA+7%, o que você está fazendo, na prática, é participar do mercado de forma ativa em apenas 6 anos dentro de um ciclo de 16, deixando de tomar decisões estruturadas nos outros 10 anos, que são justamente os períodos onde o investidor precisa de mais clareza, mais disciplina e mais processo, porque não existe uma resposta óbvia.

Esse comportamento gera um custo invisível que não aparece imediatamente nos números, mas que se acumula ao longo do tempo, porque quem espera demais tende a entrar atrasado quando a oportunidade finalmente aparece, e quem entra atrasado muitas vezes não sustenta a posição até o final do ciclo, o que faz com que o investidor capture apenas uma parte do movimento, mesmo quando acerta a direção.

É por isso que a lógica da Plena nunca foi tentar acertar o melhor ativo, nem buscar o momento perfeito, mas sim estruturar uma carteira que funcione em diferentes cenários, onde uma parte do portfólio se beneficia de juros altos, outra parte captura movimentos de queda de juros, outra responde ao crescimento econômico e outra atua como proteção em momentos de estresse, criando uma dinâmica onde o investidor não depende de um único evento, como o surgimento de um IPCA+7%, para ter resultado.

Só que existe um ponto ainda mais negligenciado, que não está na escolha dos ativos, mas na forma como o investidor acompanha a própria carteira.

A maioria das pessoas não sabe exatamente quanto tem em cada classe de ativo, não acompanha corretamente o preço médio ajustado, especialmente em casos com bonificações, dividendos ou múltiplos aportes, não tem clareza sobre quanto já recebeu de proventos ao longo do tempo e, principalmente, não consegue enxergar como a carteira está realmente distribuída, o que transforma qualquer tentativa de diversificação em algo superficial, porque sem medir, você não consegue ajustar.

No fim, IPCA+7% é excelente, mas não é estratégia, é uma oportunidade específica dentro de um ciclo muito maior.

E o que constrói patrimônio de verdade não é o que você faz nesses 6 anos em que tudo parece óbvio, é o que você faz nos outros 10 anos, quando não existe resposta fácil e mesmo assim você continua investindo com clareza, consistência e processo.

Grande abraço,

João Pedro Mello