- O risco de investir apenas no Brasil

O investidor brasileiro que concentra seu patrimônio exclusivamente em ativos locais acaba, muitas vezes sem perceber, assumindo um nível de risco muito maior do que imagina. Isso ocorre porque o mercado brasileiro, apesar de oferecer boas oportunidades, está inserido em um ambiente econômico estruturalmente mais volátil do que o de grandes economias globais.

Historicamente, o Brasil convive com ciclos econômicos mais abruptos, marcados por períodos de expansão seguidos por fases de forte desaceleração. Essa dinâmica está frequentemente associada a fatores como instabilidade fiscal, mudanças regulatórias, oscilações nas taxas de juros e episódios recorrentes de incerteza política. Esses elementos acabam se refletindo diretamente no comportamento do mercado financeiro.

Essa volatilidade pode ser observada na própria trajetória da bolsa brasileira. O Ibovespa, principal índice de ações do país, já passou por diversos ciclos de fortes quedas ao longo das últimas décadas, muitas vezes associados a crises internas ou externas. Durante a crise financeira global de 2008, por exemplo, o índice chegou a cair cerca de 41% no ano. Já em 2020, no início da pandemia de Covid-19, o mercado brasileiro sofreu uma queda superior a 45% entre janeiro e março, uma das maiores retrações já registradas em tão curto espaço de tempo.

Fonte: Crise de 2008

Outro ponto relevante é a elevada sensibilidade da economia brasileira ao cenário internacional e ao comportamento das commodities. Uma parcela significativa das empresas listadas na bolsa está diretamente ligada a setores como mineração, petróleo, bancos e exportação de matérias-primas. Isso significa que mudanças no preço de commodities ou alterações no ciclo econômico global podem impactar de forma significativa o desempenho do mercado local.

Além disso, o próprio tamanho do mercado brasileiro impõe limitações naturais à diversificação. A bolsa brasileira possui pouco mais de 400 empresas listadas, número relativamente pequeno quando comparado aos principais mercados globais. Nos Estados Unidos, por exemplo, apenas as bolsas NYSE e Nasdaq somam milhares de companhias negociadas, abrangendo praticamente todos os setores relevantes da economia mundial.

Fonte: B3

Essa diferença de escala se reflete diretamente na capacidade de diversificação do investidor. Enquanto o mercado brasileiro apresenta grande concentração em poucos setores como bancos, commodities e energia (um pouco mais de 60% do peso na bolsa brasileira), os mercados internacionais oferecem exposição a áreas que praticamente não existem na bolsa local, como grandes empresas de tecnologia, plataformas digitais globais, semicondutores, biotecnologia e inteligência artificial.

Em outras palavras, ao investir apenas no Brasil, o investidor acaba limitando seu portfólio a um universo relativamente restrito de empresas e setores. Isso aumenta a dependência do desempenho da economia doméstica e reduz a capacidade de diluir riscos ao longo do tempo.

Por essa razão, cada vez mais especialistas defendem que a diversificação internacional deixou de ser apenas uma estratégia opcional e passou a ser uma peça fundamental na construção de carteiras mais robustas. Em um mundo cada vez mais integrado financeiramente, limitar os investimentos a um único país — especialmente a uma economia emergente e historicamente volátil pode significar abrir mão de oportunidades relevantes e assumir riscos desnecessários.

2. O problema da concentração da bolsa brasileira

Além da volatilidade histórica do mercado brasileiro, outro fator relevante que aumenta o risco de uma carteira excessivamente concentrada em ativos locais é a própria estrutura da bolsa brasileira.

Diferentemente de grandes mercados globais, o universo de empresas listadas no Brasil é relativamente pequeno. Atualmente, a bolsa brasileira possui pouco mais de 400 companhias listadas, número bastante inferior ao observado em mercados desenvolvidos. Nos Estados Unidos, por exemplo, apenas as bolsas NYSE e Nasdaq reúnem milhares de empresas negociadas, abrangendo praticamente todos os setores relevantes da economia mundial.

Essa diferença de escala faz com que o investidor brasileiro tenha um universo limitado de oportunidades ao investir exclusivamente no mercado local. Mas o desafio não se resume apenas ao número de empresas disponíveis. Existe também uma forte concentração setorial dentro da própria bolsa brasileira.

Como ilustra o gráfico de composição do Ibovespa apresentado anteriormente, uma parcela significativa do índice está concentrada em poucos segmentos da economia, especialmente:

- bancos e instituições financeiras

- petróleo e energia

- mineração e metais

- empresas ligadas a commodities.

Dados da própria B3 mostram que esses setores representam uma fatia relevante da capitalização do principal índice da bolsa brasileira.

Na prática, isso significa que muitos investidores acabam, sem perceber, concentrando suas carteiras em empresas altamente expostas a ciclos econômicos específicos, como o comportamento das commodities, a política monetária doméstica e o nível de atividade da economia brasileira.

Esse fenômeno cria uma espécie de “falsa diversificação”. Embora o investidor possa possuir diversas ações diferentes em sua carteira, muitas delas acabam sendo impactadas pelos mesmos fatores macroeconômicos.

Por exemplo, movimentos relevantes na taxa de juros brasileira tendem a afetar simultaneamente grande parte do setor bancário e de empresas ligadas ao consumo. Da mesma forma, oscilações nos preços internacionais de commodities podem impactar diretamente companhias relevantes do índice, como mineradoras e empresas do setor de energia.

Em mercados mais amplos e diversificados, como o norte-americano, o investidor consegue diluir esses riscos ao acessar setores extremamente variados da economia global incluindo tecnologia, semicondutores, biotecnologia, inteligência artificial, software, plataformas digitais, saúde e diversos outros segmentos de alto crescimento.

No Brasil, por outro lado, muitos desses setores simplesmente não possuem representantes relevantes listados na bolsa local. Isso significa que limitar os investimentos ao mercado doméstico pode restringir significativamente o acesso a empresas que lideram algumas das transformações econômicas mais importantes do mundo.

Por essa razão, a diversificação internacional não deve ser vista apenas como uma estratégia de expansão de oportunidades, mas também como uma forma eficiente de reduzir a dependência da carteira em relação a um único país, uma única economia e um conjunto limitado de setores.

3. O tamanho do mercado global e o universo de oportunidades fora do Brasil

Quando se analisa o mercado financeiro em escala global, torna-se evidente o quanto o universo de oportunidades disponíveis ao investidor vai muito além das fronteiras do mercado brasileiro.

De acordo com dados da World Federation of Exchanges, o valor de mercado das empresas listadas nas bolsas ao redor do mundo supera US$ 110 trilhões. Desse total, apenas os Estados Unidos representam uma parcela significativa desse montante, com as bolsas New York Stock Exchange e Nasdaq concentrando juntas mais de US$ 50 trilhões em capitalização de mercado.

Fonte: World Exchange

Em contraste, o valor de mercado total das empresas listadas na B3 gira em torno de US$ 1 a 1,5 trilhão, dependendo das oscilações cambiais e do comportamento do mercado. Essa diferença de escala evidencia que o mercado brasileiro representa apenas uma pequena fração do universo global de investimentos.

Essa discrepância não se reflete apenas no tamanho do mercado, mas também na diversidade de setores e modelos de negócio disponíveis para investimento.

Grande parte das empresas que lideram os avanços tecnológicos e as transformações econômicas globais estão listadas fora do Brasil. Companhias que atuam em áreas como computação em nuvem, inteligência artificial, semicondutores, biotecnologia, software corporativo, plataformas digitais e inovação farmacêutica são amplamente representadas nos mercados internacionais especialmente nos Estados Unidos.

Relatórios da International Monetary Fund e da Organisation for Economic Co-operation and Development frequentemente destacam o papel das empresas de tecnologia e inovação como motores importantes do crescimento econômico global nas últimas décadas.

Essas companhias, muitas vezes com atuação global e presença em dezenas de países, apresentam modelos de negócios altamente escaláveis e capazes de capturar tendências estruturais da economia mundial.

Ao restringir os investimentos apenas ao mercado doméstico, o investidor brasileiro acaba ficando de fora de uma parcela significativa dessas oportunidades.

Além disso, muitas das maiores empresas do mundo possuem valor de mercado individual superior ao de diversas companhias brasileiras combinadas. Empresas globais listadas nas bolsas americanas frequentemente atingem capitalizações de mercado superiores a US$ 1 trilhão, patamar que evidencia a magnitude e a relevância desses negócios no cenário econômico global.

Diante desse contexto, diversificar internacionalmente deixa de ser apenas uma alternativa e passa a representar uma estratégia importante para ampliar o universo de oportunidades disponíveis ao investidor e reduzir a dependência exclusiva do desempenho da economia brasileira.

Nos próximos tópicos, veremos como a exposição a ativos internacionais pode contribuir não apenas para ampliar as oportunidades de investimento, mas também para adicionar uma importante camada de proteção cambial ao patrimônio do investidor brasileiro.

4. Diversificação internacional como estratégia de redução de risco

Em teoria de investimentos, um dos princípios mais conhecidos para construção de carteiras mais robustas é a diversificação. A ideia central é simples: ao distribuir o patrimônio entre diferentes ativos, setores, regiões e moedas, o investidor reduz a dependência do desempenho de um único mercado ou economia.

Esse conceito foi formalizado na década de 1950 pelo economista Harry Markowitz, criador da chamada Modern Portfolio Theory, que lhe rendeu o Nobel Prize in Economic Sciences em 1990. Segundo essa teoria, combinar ativos com comportamentos diferentes dentro de uma mesma carteira pode reduzir o risco total sem necessariamente comprometer o retorno esperado.

Fonte: Livro Modern Portfolio Theory

Na prática, isso significa que investidores que concentram seus investimentos em um único país ficam excessivamente expostos aos ciclos econômicos, políticos e monetários daquela economia específica.

No caso brasileiro, essa exposição pode ser ainda mais relevante. O país é classificado como mercado emergente, categoria que historicamente apresenta maior volatilidade econômica, maior sensibilidade a fluxos internacionais de capital e maior impacto de fatores políticos sobre os mercados financeiros.

Relatórios do International Monetary Fund e do World Bank frequentemente destacam que economias emergentes tendem a apresentar ciclos mais intensos de expansão e contração quando comparadas a economias desenvolvidas.

Nesse contexto, a diversificação internacional pode ajudar a reduzir a correlação da carteira com os eventos domésticos. Ao incluir ativos expostos a diferentes economias como Estados Unidos, Europa ou Ásia o investidor passa a ter parte de seu patrimônio atrelada a dinâmicas econômicas distintas da realidade brasileira.

Estudos publicados pelo CFA Institute mostram que carteiras com exposição internacional tendem a apresentar melhor relação entre risco e retorno no longo prazo justamente por se beneficiarem da diversificação entre diferentes mercados.

Além disso, a globalização da economia fez com que muitas empresas listadas nos principais mercados internacionais passassem a operar em escala mundial. Essas companhias possuem receitas distribuídas entre diversos países, o que contribui para diluir riscos regionais e ampliar a estabilidade de seus modelos de negócio.

Para o investidor brasileiro, incluir ativos internacionais na carteira significa, portanto, não apenas ampliar o universo de oportunidades disponíveis, mas também reduzir a dependência exclusiva do desempenho da economia doméstica.

Nos próximos tópicos, veremos que a diversificação internacional pode oferecer ainda outro benefício relevante para o investidor brasileiro: a exposição a moedas fortes, como o dólar, que historicamente tem desempenhado um papel importante na proteção patrimonial em momentos de instabilidade econômica.

5. O dólar como proteção patrimonial para o investidor brasileiro

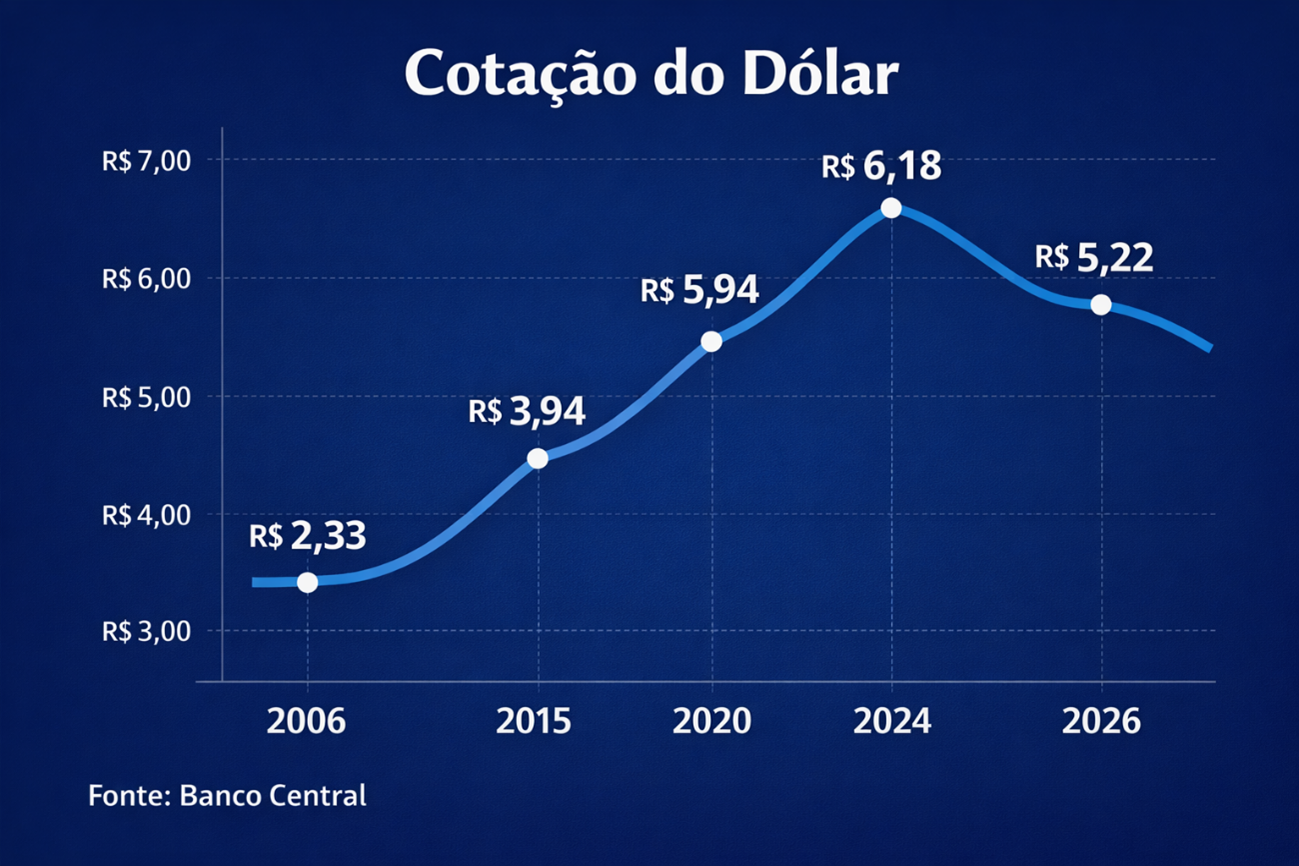

Outro aspecto importante ao se considerar a diversificação internacional é a exposição a moedas fortes — em especial ao dólar americano. Para o investidor brasileiro, essa exposição pode representar uma importante camada adicional de proteção patrimonial.

Historicamente, o United States Dollar tem desempenhado o papel de principal moeda de reserva do sistema financeiro internacional. Segundo dados do International Monetary Fund, mais de 58% das reservas internacionais mantidas pelos bancos centrais ao redor do mundo são denominadas em dólares, o que evidencia a relevância da moeda americana no sistema financeiro global.

Além disso, o dólar costuma se fortalecer em períodos de maior aversão ao risco ou instabilidade econômica global. Esse movimento ocorre porque investidores internacionais frequentemente buscam ativos considerados mais seguros, como títulos do governo americano ou investimentos denominados em dólar.

Para o investidor brasileiro, esse comportamento pode ter implicações relevantes. Ao longo das últimas décadas, o real passou por diversos ciclos de desvalorização frente ao dólar, refletindo mudanças nas condições econômicas internas, ciclos de política monetária e variações no fluxo internacional de capitais.

Dados do Banco Central do Brasil mostram que, desde a implementação do regime de câmbio flutuante em 1999, a taxa de câmbio entre o real e o dólar apresentou movimentos significativos de valorização da moeda americana em diversos períodos de turbulência econômica ou política.

Isso significa que, em momentos de estresse no cenário doméstico, ativos expostos ao dólar podem desempenhar um papel importante na preservação de valor da carteira. Quando a moeda americana se valoriza frente ao real, investimentos atrelados ao dólar tendem a refletir parte desse movimento cambial.

É justamente por essa razão que muitos investidores institucionais ao redor do mundo mantêm parte de seus portfólios expostos a ativos internacionais ou denominados em moedas fortes. Essa estratégia ajuda a reduzir a dependência exclusiva de uma única moeda e contribui para aumentar a resiliência da carteira diante de diferentes cenários macroeconômicos.

No caso do investidor brasileiro, essa exposição pode ser particularmente relevante. Ao incluir ativos internacionais na carteira, o investidor não apenas amplia o universo de oportunidades disponíveis, mas também adiciona uma camada de diversificação cambial, que pode atuar como um importante mecanismo de proteção em momentos de maior volatilidade da economia local.

No próximo tópico, veremos como o investidor brasileiro pode acessar empresas globais e ativos expostos ao dólar sem necessariamente precisar abrir conta no exterior ou enviar recursos para fora do país.

6. Como acessar empresas globais investindo a partir do Brasil

Diante da relevância da diversificação internacional e da exposição a ativos denominados em moedas fortes, surge uma pergunta natural para muitos investidores brasileiros: como acessar empresas globais sem necessariamente abrir conta em uma corretora no exterior?

Historicamente, investir diretamente em mercados internacionais exigia uma série de etapas adicionais, como abertura de conta em corretoras estrangeiras, envio de recursos para fora do país, conversão cambial e adaptação a regras tributárias diferentes daquelas aplicadas ao mercado brasileiro.

Nos últimos anos, entretanto, o desenvolvimento do mercado de capitais brasileiro passou a oferecer alternativas que permitem ao investidor acessar empresas globais de forma muito mais simples e integrada ao ambiente da bolsa brasileira.

Uma dessas alternativas são os Brazilian Depositary Receipt, certificados que representam ações de empresas estrangeiras e que são negociados diretamente na B3.

Na prática, o BDR funciona como um título que espelha o desempenho de uma ação listada no exterior. Quando um investidor compra um BDR na bolsa brasileira, ele passa a ter exposição econômica à empresa estrangeira que aquele certificado representa.

Segundo a própria B3, os BDRs permitem que investidores brasileiros tenham acesso a companhias globais de diferentes setores da economia sem a necessidade de transferir recursos para fora do país.

Isso significa que o investidor pode adquirir exposição a empresas multinacionais de grande relevância global — muitas delas líderes em seus respectivos segmentos — utilizando a mesma infraestrutura que já utiliza para investir em ações brasileiras.

Outra característica importante é que os BDRs são negociados em reais, diretamente no ambiente da bolsa brasileira. Dessa forma, o investidor não precisa lidar com processos operacionais como remessas internacionais, contratação de câmbio ou manutenção de conta em corretoras estrangeiras.

Ao mesmo tempo, o preço dos BDRs tende a refletir dois fatores principais:

- O desempenho da ação da empresa no mercado internacional.

- A variação da taxa de câmbio entre o real e o dólar.

Essa característica faz com que o investidor tenha, simultaneamente, exposição ao desempenho da empresa e ao comportamento da moeda estrangeira.

Com isso, os BDRs acabam funcionando como uma ferramenta que permite ao investidor brasileiro acessar empresas globais de forma relativamente simples, mantendo suas operações dentro da própria infraestrutura do mercado de capitais local.

No próximo tópico, veremos que, além da valorização potencial desses ativos e da exposição cambial, existem estratégias que podem permitir ao investidor extrair renda adicional a partir desses ativos por meio do uso de derivativos, ampliando ainda mais as possibilidades dentro desse tipo de abordagem de investimento.

7. Uma camada adicional de rentabilidade: estratégias com opções

Além da valorização potencial das empresas globais e da exposição cambial proporcionada pelos BDRs, existe ainda uma outra possibilidade dentro desse tipo de estratégia: a geração de renda adicional por meio do uso de derivativos, especialmente opções.

As opções são instrumentos financeiros derivativos que concedem ao seu comprador o direito, mas não a obrigação de comprar ou vender determinado ativo a um preço previamente estabelecido dentro de um período específico.

Esses instrumentos são amplamente utilizados em mercados desenvolvidos tanto para proteção de carteira quanto para geração de renda adicional. Segundo estudos publicados pela Options Clearing Corporation, estratégias com opções fazem parte do arsenal de ferramentas utilizadas por investidores institucionais e gestores de portfólio para melhorar a eficiência das carteiras de investimento.

Uma das estratégias mais conhecidas nesse contexto é a chamada venda coberta de opções, também conhecida internacionalmente como covered call.

Essa estratégia consiste, de forma simplificada, em duas etapas principais:

- O investidor possui o ativo em carteira (no caso deste contexto, um BDR ou ação).

- Sobre esse ativo, ele realiza a venda de uma opção de compra (call), recebendo um prêmio pela operação.

Ao vender essa opção, o investidor recebe antecipadamente um valor chamado de prêmio da opção que pode funcionar como uma espécie de renda adicional gerada a partir do ativo que já está presente na carteira.

Esse tipo de estratégia costuma ser utilizado em ativos considerados de boa qualidade fundamentalista e que fazem parte de uma estratégia de investimento de médio ou longo prazo.

De acordo com pesquisas publicadas pelo Cboe Global Markets, estratégias baseadas em venda coberta de opções são amplamente utilizadas em mercados desenvolvidos como forma de geração de fluxo de caixa adicional em carteiras de ações.

Na prática, esse tipo de abordagem permite que o investidor transforme parte da volatilidade natural do mercado em uma fonte adicional de rendimento.

É importante destacar que, como qualquer estratégia envolvendo derivativos, a utilização de opções exige conhecimento técnico adequado e uma gestão de risco consistente. Por essa razão, muitas dessas operações são tradicionalmente realizadas com apoio de profissionais do mercado financeiro ou dentro de estratégias estruturadas.

No caso específico de ativos internacionais negociados no Brasil por meio de BDRs, existe ainda um fator adicional a ser considerado: a liquidez das opções disponíveis para esses ativos.

Vejamos um exemplo prático:

- Compra da BDR TSLA34 – Tesla por R$ 62,63

- Venda da call TSLAC640 – Strike R$ 64,00 por R$ 0,45

Fonte: simulações feitas no site opções.net no dia 09/03/2026

Tesla é uma companhia com mais de 1 trilhão de doláres de valor de mercado e podemos rentabilizar uma carteira de BDR´s fazendo a famosa venda coberta, no exemplo acima adquirimos o BDR por R$ 62,63 e vendemos a call TLSAC640 – strike R$ 64,00 – com vencimento para 20/03/2026 por R$ 0,45.

Isso significa que se no dia 20/03 TLSA34 estiver cotado a R$ 64,00 ou mais seremos exercidos tendo um lucro de +2,93% em 9 dias úteis apenas. Mas se não formos exercidos embolsaremos todo o prêmio da call tendo um lucro de +0,72% em 9 dias úteis o que equivale a +1,76% em um mês!!!

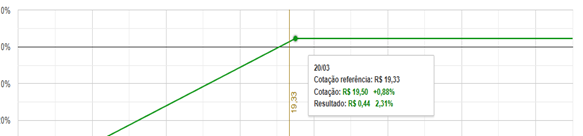

Agora outro exemplo:

- Compra da BDR NVDC34 – NVIDIA por R$ 19,33

- Venda da call NVDCC195 – strike R$ 19,50 por R$ 0,27

Fonte: simulações feitas no site opções.net no dia 09/03/2026

Nvidia é uma companhia com mais de 4 trilhões de doláres de valor de mercado!! Pelo exemplo acima compramos o BDR NVDC34 por R$ 19,33 e vendemos a call NVDCC195 – strike R$ 19,50 – por R$ 0,27 e vencimento para 20/03/2026.

Caso NVDC34 esteja cotado a R$ 19,50 ou mais no vencimento do dia 20 seremos exercidos tendo um lucro de +2,31% em apenas 9 dias úteis. Mas caso não ocorra o exercício e por exemplo o BDR estiver cotado nos mesmos R$ 19,33 teremos um lucro de +1,42% em 9 dias úteis o que é equivalente a +3,47% em 22 dias úteis!

Nos dois exemplos simulamos com venda calls ATM (no dinheiro) e o prêmio foi consultado com o Formador de Mercado, portanto, caso fosse uma operação real o prêmio seria exatamente esse.

8. O desafio da liquidez nas opções de BDRs

Embora os Brazilian Depositary Receipt – BDR´S tenham ampliado significativamente o acesso do investidor brasileiro a empresas globais por meio da B3, o mercado de derivativos associado a esses ativos ainda se encontra em estágio relativamente inicial de desenvolvimento.

Na bolsa brasileira já existem séries de opções listadas sobre alguns BDRs. Entretanto, diferentemente do que ocorre em mercados mais maduros como o norte-americano a liquidez dessas opções ainda tende a ser limitada.

Liquidez, no contexto do mercado financeiro, refere-se à facilidade com que um ativo pode ser negociado sem provocar distorções relevantes em seu preço. Mercados mais líquidos possuem grande número de participantes e volume elevado de negociações, o que facilita a execução eficiente das operações.

Nos Estados Unidos, por exemplo, o mercado de opções é extremamente desenvolvido. Dados divulgados pela Options Clearing Corporation mostram que bilhões de contratos de opções são negociados anualmente nas bolsas americanas, refletindo a forte participação de investidores institucionais e profissionais nesse tipo de estratégia.

No Brasil, por outro lado, o mercado de opções sobre BDRs ainda apresenta volume de negociação relativamente reduzido. Na prática, isso significa que, em muitos casos, investidores que tentam montar determinadas estruturas diretamente no ambiente tradicional de negociação podem encontrar dificuldades para obter contraparte imediata.

Para contornar essa característica, algumas operações acabam sendo executadas por meio de mesas de operações de corretoras ou escritórios de investimento, que possuem acesso direto a Market Maker (Formador de mercado), responsáveis por prover liquidez para determinados derivativos.

Os formadores de mercado desempenham papel importante no funcionamento dos mercados financeiros, apresentando simultaneamente ofertas de compra e venda para determinados ativos e contratos derivativos, o que permite a execução de operações mesmo em mercados com menor volume de negociação.

Entretanto, na maior parte das estruturas disponíveis no mercado brasileiro, o acesso a esse tipo de liquidez costuma envolver custos adicionais. Em muitos escritórios de investimento, por exemplo, é comum a cobrança de taxas operacionais que podem chegar a aproximadamente 0,5% sobre o volume financeiro negociado para viabilizar a execução das operações por meio da mesa de derivativos, além da exigência de volumes mínimos para que o formador de mercado entre como contraparte.

Recentemente, contudo, surgiram iniciativas no mercado que buscam tornar esse tipo de estratégia mais acessível ao investidor pessoa física. Já existem escritórios de investimento que viabilizam a montagem de operações com opções sobre BDRs por meio de mesa de operações com acesso ao formador de mercado sem a cobrança dessa taxa operacional de 0,5%, reduzindo significativamente o custo de execução dessas estruturas.

Esse tipo de iniciativa contribui para ampliar o acesso do investidor brasileiro a estratégias que antes estavam mais restritas a participantes institucionais ou investidores com maior capacidade financeira.

Assim, mesmo em um mercado que ainda está em processo de amadurecimento, a combinação entre exposição a empresas globais, diversificação cambial e estratégias estruturadas com opções começa a se tornar cada vez mais viável dentro do próprio ambiente da bolsa brasileira.

9. Conclusão: diversificação global e novas possibilidades para o investidor brasileiro

Ao longo das últimas décadas, o mercado financeiro tornou-se cada vez mais globalizado. Empresas passaram a operar em escala internacional, cadeias produtivas se tornaram mais integradas e investidores passaram a buscar oportunidades além das fronteiras de seus países de origem.

Nesse contexto, limitar os investimentos exclusivamente ao mercado doméstico pode significar reduzir significativamente o universo de oportunidades disponíveis ao investidor. Como vimos ao longo deste artigo, o mercado brasileiro apresenta algumas características estruturais importantes — como maior volatilidade econômica, concentração setorial e um número relativamente limitado de empresas listadas — que podem aumentar a dependência da carteira em relação ao desempenho da economia local.

Por outro lado, a diversificação internacional permite ampliar o acesso a empresas líderes em diversos setores da economia global, muitas delas com presença em dezenas de países e modelos de negócio altamente escaláveis.

Dados da World Federation of Exchanges mostram que o mercado acionário global supera US$ 100 trilhões em valor de mercado, refletindo a enorme diversidade de empresas e setores disponíveis para investimento ao redor do mundo.

Além da ampliação do universo de oportunidades, a diversificação internacional também pode trazer benefícios adicionais ao investidor brasileiro. A exposição a ativos denominados em moedas fortes como o Dolár pode contribuir para reduzir a vulnerabilidade da carteira diante de ciclos de desvalorização cambial, fenômeno relativamente comum em economias emergentes.

Outro aspecto relevante é a possibilidade de utilizar estratégias com derivativos para potencializar a eficiência da carteira. Como discutido anteriormente, instrumentos como opções podem permitir a geração de renda adicional a partir de ativos já presentes no portfólio, transformando parte da volatilidade do mercado em fluxo de caixa.

Com o desenvolvimento do mercado de capitais brasileiro, ferramentas como os BDR´s passaram a permitir que investidores tenham acesso a empresas globais diretamente por meio da B3, negociando em reais e utilizando a mesma infraestrutura operacional já utilizada para investir em ações locais.

Mesmo em um ambiente em que o mercado de derivativos sobre BDRs ainda está em processo de amadurecimento, novas estruturas operacionais vêm surgindo para viabilizar estratégias que antes estavam restritas a investidores institucionais.

Nesse cenário, a combinação entre exposição a empresas globais, diversificação cambial e estratégias estruturadas com opções começa a abrir novas possibilidades para investidores brasileiros que buscam construir carteiras mais robustas e resilientes.

Nos próximos dias, a Dica de Hoje Research apresentará ao mercado uma nova estratégia de investimento que busca justamente integrar esses elementos — acesso a ativos globais, exposição ao dólar e geração de renda com opções — dentro de uma proposta estruturada pensada para o investidor brasileiro.

Xeque Mate Internacional

Xeque Mate Internacional Sem precisar abrir conta no exterior Sem mandar dinheiro para fora Sem spread cambial de remessa Sem precisar dominar opções Sem precisar usar home broker Com tributação dentro das regras brasileiras

Sem precisar abrir conta no exterior Sem mandar dinheiro para fora Sem spread cambial de remessa Sem precisar dominar opções Sem precisar usar home broker Com tributação dentro das regras brasileiras Em resumo:

Em resumo: