Resumo dos Resultados de Via Varejo

Resumo dos Resultados de Via Varejo

Via Varejo (códigos Bovespa: VVAR11, VVAR3, VVAR4)

RESUMÃO – Resultados 4T17:

(Data de divulgação: 19 de Fevereiro/2018)

(Dados retirados do site de RI)

Pontos POSITIVOS:

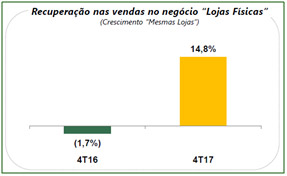

– Desempenho Lojas Físicas:

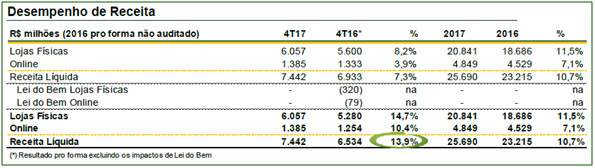

A Via Varejo, empresa responsável pela administração de duas importantes varejistas brasileiras: Casas Bahia e Pontofrio, no 4T17 teve crescimento de vendas “mesmas lojas” de 14,8% vs. -1,7% no 4T16. A receita líquida das Lojas Físicas apresentou crescimento de 14,7% no 4T17 em relação ao 4T16. No ano 2017, o segmento reportou crescimento de vendas “mesmas lojas” de 11,6%, com crescimento sequencial ao longo do ano e 11,5% de crescimento das receitas em comparação com 2016. Representando um aumento significativo no ganho de market share ao longo de 2017.

– Desempenho Online:

A receita líquida do canal Online, que além das mercadorias e do marketplace também incluem serviços (eHub) e as vendas no atacado, apresentou crescimento de 3,9% no 4T17 em relação ao 4T16. No ano de 2017, o crescimento foi de 7,1% frente a 2016.

– Desempenho Serviços:

Durante o 4T17, as receitas com crediário, cartões, serviços, montagem e frete cresceram 22,2% em relação ao 4T16. Em 2017, o crescimento foi de 14,4% frente ao ano de 2016.

– Margem bruta:

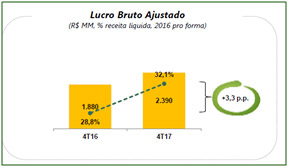

A margem bruta encerrou o 4T17 em 32,1%, 3,3 p.p. maior que o 4T16 (28,8%), em um período com eventos sazonais como Black Friday e Natal. No ano, a margem bruta atingiu 31,8%, 2,1 p.p. acima da margem para o ano de 2016(29,7%).

– Lucro líquido:

A Via Varejo atingiu Lucro Líquido no 4T17 de R$ 129 milhões, contra Prejuízo de R$ 251 milhões no 4T16, já devidamente ajustado pelos efeitos de Lei do Bem. Tal resultado reflete os esforços da empresa na implementação do novo modelo de negócio multicanal e da busca por eficiência operacional. Em 2017, o Lucro Líquido foi de R$ 195 milhões frente ao prejuízo de R$ 1.013 milhões em 2016.

– Endividamento:

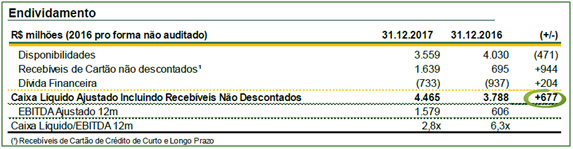

A empresa encerrou o 4T17 com uma sólida posição de caixa líquido de R$ 4.465 milhões, incluindo a carteira de recebíveis não descontados no valor de R$ 1.639 milhões. O bom desempenho operacional da empresa contribuiu para o aumento de R$677 milhões no caixa líquido em relação ao final de 2016.

Pontos NEGATIVOS:

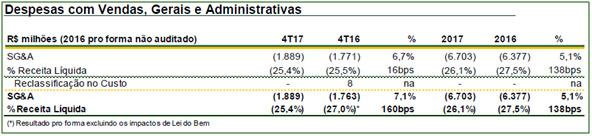

– Despesas com Vendas, Gerais e Administrativas:

No 4T17, a empresa aumentou em 7,1% suas despesas com Vendas, Gerais e Administrativas em relação ao 4T16. No acumulado de 2017, o aumento foi de 5,1%. No entanto, houve uma redução de 1,6% p.p. destas despesas em relação a receita líquida(%) ao comparar o 4T17(25,4%) com 4T16(27%), demostrando o efetivo controle de despesas da empresa, ao mitigar os efeitos de inflação em seus custos, bem como relevante impacto da alavancagem operacional – receita adicional trazendo diluição das despesas fixas.

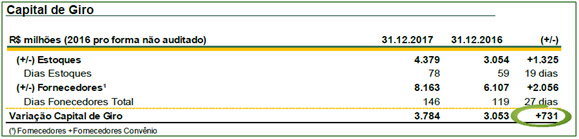

– Aumento do estoque:

Ao final de 2017, a Via Varejo aumentou o nível do seu estoque para executar uma estratégia comercial mais agressiva no 1T18, período que normalmente não eram tão competitivos. Importante ressaltar que o maior nível de estoque não impactou o caixa da empresa, uma vez que os fornecedores financiam seus estoques.

[epico_capture_sc id=”2764″]

Conclusão sobre os resultados:

É inegável que as vendas no comércio melhoraram. Dados que já vimos na Área de Membros de bancos como o Itau e o Santander, mostram que já aumentou o crédito para pessoa física e com isso as vendas aumentaram.

O índice ICVA que a Cielo divulga mensalmente está em alta e a economia tem se recuperado o que pode ser visto no IBC-BR. Isso se reflete em resultados mais fortes de todo o varejo.

No entanto, Via Varejo (VVAR11) já teve uma alta superior a 120% em 2017, pois o mercado antecipa a recuperação das empresas. É inegável que a dívida se reduziu, a necessidade de antecipação de recebíveis também. Houve aumento de margens e do Ebitda, além da inversão dos lucros como foi vista, mas vejo um crescimento tímido das vendas on-line se compararmos com Magazine Luiza por exemplo, e a companhia vai perdendo essa oportunidade de se consolidar em um nicho de mercado que tem tudo para ser o futuro.

Os resultados devem continuar crescendo, mas tenho dúvidas se Via Varejo é a melhor do setor em termos de custo x benefício.

Confira também o último relatório de Itaúsa, clicando aqui.

Além dessas existem muitas outras análises tanto em texto (relatórios) quanto em vídeos, assine já a área de membros Gold!

| Membro Bronze* | Carteira Z | Membro Gold | |

|---|---|---|---|

| Carteira PEG | Sim | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira Dividendos | Não | Sim | Sim |

| Carteira Graham | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Relatórios Dica de Hoje (ações + Fiis) | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Clique | Gratuito | R$ 179,90 anual | R$ 359,90 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento.

Fique atento para a abertura do curso de análise fundamentalista que abrirá em Março. Inscreva-se como Membro Gold ou Bronze para receber a oferta de pré-lançamento.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.

[icegram campaigns=”3050″]