Durante anos, os investidores brasileiros foram ensinados a procurar o “melhor” título do Tesouro Direto. Em determinados momentos, a resposta parece óbvia. Quando os juros reais sobem, o Tesouro IPCA+ vira unanimidade. Quando a Selic alcança patamares elevados, o Tesouro Selic volta a dominar as recomendações. Já nos períodos em que o mercado passa a precificar cortes de juros, os títulos prefixados rapidamente se transformam nos favoritos dos investidores.

O problema é que essa busca pelo melhor título parte de uma premissa equivocada: ela ignora que o desempenho de cada papel depende fundamentalmente do horizonte de investimento analisado.

Foi justamente essa questão que um estudo publicado em 2024 procurou investigar. Os autores analisaram 46 títulos públicos federais com vencimentos entre 2027 e 2084 e avaliaram seus desempenhos por meio de uma metodologia de janelas móveis, simulando milhares de períodos de investimento com duração entre 1 e 60 meses. O objetivo era identificar quais títulos apresentaram os melhores resultados em diferentes horizontes temporais e quais ofereceram a melhor relação entre risco e retorno.

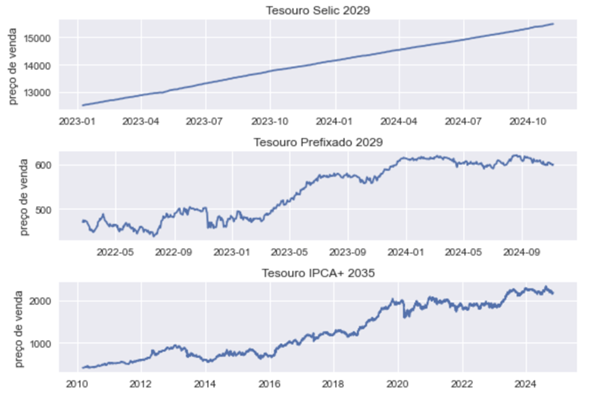

Os resultados mostram que não existe um vencedor universal. Para aplicações de curto prazo, o grande destaque foi o Tesouro Selic 2029. Nas janelas de 1 mês, o título apresentou retorno acumulado médio de 0,88%, com mínima de 0,71% e máxima de 1,20%. Embora esses números pareçam modestos à primeira vista, o aspecto mais relevante foi a estabilidade observada.

O desvio-padrão encontrado foi de apenas 0,11%, indicando uma variabilidade extremamente reduzida entre os resultados. Quando a análise foi ampliada para janelas de 3 meses, o retorno médio subiu para 2,86%, com resultados variando entre 2,43% e 3,52%, enquanto o Índice Sharpe alcançou 9,39. Na prática, isso significa que o investidor abriu mão de retornos extraordinários em troca de um grau muito elevado de previsibilidade.

À medida que o horizonte de investimento aumenta, porém, o cenário muda completamente. Nas janelas de 6, 9, 12 e 24 meses, o melhor desempenho passou a ser do Tesouro Prefixado 2029. Na janela de 12 meses, por exemplo, o retorno acumulado médio alcançou 15,51%, número significativamente superior ao observado no Tesouro Selic. Entretanto, esse ganho veio acompanhado de oscilações muito maiores. Enquanto algumas janelas apresentaram rentabilidades superiores a 32%, outras chegaram a registrar retornos negativos.

A pior janela observada apresentou resultado de -0,78%, enquanto a melhor alcançou 32,37%, produzindo um desvio-padrão de 8,79%. Esses números evidenciam o impacto da marcação a mercado, que passa a desempenhar papel central no resultado final do investidor. Diferentemente do Tesouro Selic, em que grande parte do retorno decorre do próprio carregamento dos juros, os títulos prefixados se tornam altamente sensíveis às mudanças nas expectativas econômicas e, principalmente, às oscilações dos juros futuros.

É no longo prazo, contudo, que surgem os resultados mais impressionantes do estudo. Nas janelas de 36, 48 e 60 meses, o campeão absoluto foi o Tesouro IPCA+ 2035. Na janela de 60 meses, o título apresentou retorno acumulado médio de 85,07%, desempenho muito superior ao observado nos demais papéis analisados. Mais impressionante ainda foi a dispersão dos resultados. Dependendo do momento de entrada e saída do investidor, os retornos variaram entre 12,17% e 206,16%. Em outras palavras, houve períodos em que um investimento de R$ 100 mil poderia se transformar em mais de R$ 300 mil em apenas cinco anos. Esses números ajudam a explicar por que determinados ciclos de queda dos juros reais costumam gerar valorizações tão expressivas nos títulos indexados à inflação. Grande parte desses ganhos não decorre apenas do recebimento dos juros contratados, mas principalmente da reprecificação dos títulos provocada pelas mudanças nas expectativas do mercado.

Naturalmente, retornos mais elevados vieram acompanhados de riscos maiores. O desvio-padrão observado para o Tesouro IPCA+ 2035 nas janelas de 60 meses foi de 45,55%, um nível de volatilidade muito superior ao encontrado nos títulos pós-fixados. Essa diferença fica ainda mais evidente quando observamos a análise de risco e retorno realizada pelos autores.

Utilizando o Índice Sharpe, o estudo concluiu que o Tesouro Selic apresentou a melhor eficiência para praticamente todos os horizontes avaliados. O Sharpe alcançou 8,27 na janela de 1 mês, 9,39 em 3 meses, 10,33 em 6 meses, 16,94 em 12 meses e impressionantes 24,77 em 36 meses. Apenas nas janelas de 48 e 60 meses o Tesouro Selic deixou de liderar, sendo superado pelo Tesouro IGPM+ com Juros Semestrais 2031.

A principal conclusão do trabalho é que a pergunta mais importante para o investidor não é qual título oferece a maior taxa de retorno, mas sim qual título está alinhado ao prazo de utilização do capital. Os dados mostram que o Tesouro Selic dominou os horizontes mais curtos, os títulos prefixados se destacaram nos períodos intermediários e os títulos indexados à inflação produziram os maiores retornos no longo prazo.

O erro mais comum talvez seja analisar apenas a taxa contratada e ignorar a duração do investimento. Afinal, os mesmos títulos que entregaram ganhos superiores a 200% em algumas janelas também foram capazes de gerar períodos prolongados de resultados muito inferiores à média. Em renda fixa, assim como ocorre na renda variável, o prazo continua sendo uma das variáveis mais importantes para determinar o resultado final do investidor.

Referência: ARAÚJO JÚNIOR, José Bonifácio de; TAVARES, Luiz Augusto Pereira. Rentabilidade dos títulos do tesouro: uma análise de séries temporais e janelas móveis. Revista Processus de Estudos de Gestão, Jurídicos e Financeiros, Brasília, v. 15, n. 48, 2024.

Grande abraço,

João Pedro Mello