Análise de Valor:O diferencial em momentos de queda da bolsa

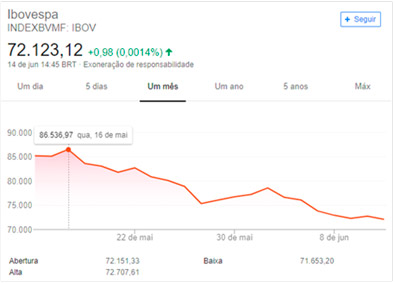

Análise de valor – O índice recuou nas últimas semanas pressionado pelos bancos e pela Petrobras, saímos de 86 mil pontos em maio para 72 mil pontos (14/06/2018), essas correções em espaços curtos de tempo ocorrem devido a inúmeros fatores: macroeconomia, política, boatos e especulação, precificação exagerada de alguns ativos com grande peso no índice e assim por diante.

Então, se você não for um operador profissional ou alguém que investe operando em curto prazo este texto irá mostrar como é possível em momentos de queda do índice identificar boas oportunidades de entrada em novos ativos ou aportes dos que já estão em sua carteira.

Para iniciarmos nossa conversa vamos destacar o que é análise de valor, ou seja, qual a diferença entre o valor do ativo e a cotação atual.

Valor do ativo/preço justo/valor intrínseco: escolha a denominação que mais lhe agradar afinal o que importa é o que isso significa no seu bolso, ou seja, o quanto podemos ganhar com esse ativo se soubermos calcular o valor real da empresa.

Cotação: preço do ativo que sofre variação percentual pelo volume na compra e venda do papel.

Então antes de iniciar vamos relembrar o básico:

Quando a cotação cai, porém a empresa sustenta os fundamentos e as projeções de crescimento temos então uma oportunidade. O ativo se torna menos arriscado aumentando nossa margem de segurança.

Múltiplos

Existem inúmeras métricas que podemos usar para conhecermos a realidade da empresa bem como calcular o valor de um negócio, porem em momentos de queda acentuada, crises etc, existem alguns indicadores que facilitam o reconhecimento de oportunidades. Para facilitar o entendimento, vamos usar o Valor de Mercado que é quanto uma empresa vale em um determinado momento na bolsa. Obtemos este valor multiplicando a cotação pela quantidade de ações. Você deve ler com frequência no noticiário especializado que determinado ativo perdeu R$ xx valor de mercado com a queda da cotação, ou seja, o valor de mercado está ligado à cotação atual que pode sofrer com inúmeras variáveis que não necessariamente incluem perda de fundamentos, caso recente da petr4 que estava cotada a R$ 26,00 caiu para R$ 19,00 e agora esta em R$ 15,00.

[epico_capture_sc id=”2764″]

Já o Valor Patrimonial VPA de um ativo é obtido através dos dados passados, ou seja, não é o valor de mercado atual que como dito acima muda com a cotação. Calculamos da seguinte maneira:

VPA = PL (patrimônio Liquido) / Nº ações emitidas

Então a partir do dado acima podemos calcular o P/VPA, esse indicador é importantíssimo em momentos de quedas acentuadas para identificar ativos que apresentam um excelente custo de oportunidade, o cálculo é simples:

P/VPA = preço do ativo / VPA

Se o resultado deste cálculo for menor que 1, significa que estamos pagando pelo ativo um preço menor que o patrimônio líquido da empresa. Outra forma, seria enxergar que existe um deságio. Mas, apenas isso, não é necessariamente algo positivo, pois pode apenas sugerir que a empresa possui muita dívida e está em situação difícil, caso clássico da Eletrobrás ELET6 que apresenta um p/vp de 0,53. Por outro lado temos a Usiminas USIM5 que apresenta um p/vp de 0,74 ou Banco do Brasil BBAS3 com um p/vp de 0,85.

Quando o p/vpa for superior a um estamos pagando mais do que o patrimônio líquido da empresa, pagamos um ágio. O que é normal para negócios com projeções de crescimento do lucro ao longo do tempo. Caso do Itaú ITUB3 que apresenta um p/vp de 1,93 ou Lojas Renner LREN3 que apresenta um p/vp de 6,3.

E para melhorar nossa análise de custo de oportunidade devemos observar o ROE, rentabilidade sobre patrimônio líquido, ou seja, quanto de lucro a companhia gera com o dinheiro investido pelos acionistas, quanto maior e em movimento crescente melhor.

ROE = Lucro Líquido ÷ Patrimônio Líquido

Exemplos

Itaúsa ITSA4 e Banco do Brasil BBAS3 e Itaú ITUB4

A Itaúsa é uma holding criada para centralizar as decisões financeiras e estratégicas de um conjunto de empresas no intuito de propiciar condições de expansão eficientes, as principais empresas controladas pela Itaúsa:

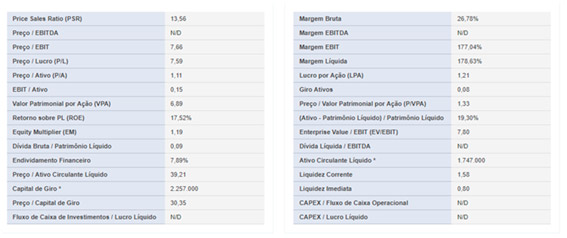

Acima podemos identificar o percentual de participação em cada uma das empresas que compõem a holding bem como o desconto com o qual ela era negociada no dia, para identificar uma oportunidade em momentos de crise precisamos estar cientes do negócio, das projeções de lucro e crescimento além obviamente da situação atual do negócio. Então vamos observar a imagem abaixo:

Temos um VPA de 6,89 – P/VPA de 1,33 – ROE de 17,52%

Ou seja, estamos pagando um ágio P/VPA maior que um, porém é preciso considerar aqui as projeções de crescimento do lucro e do futuro do negócio que buscamos identificar através do histórico do ROE ( alto e crescente).

No caso do Banco do Brasil temos os seguintes números:

Temos um VPA de 31,33 – Um p/VPA de 0,81 – ROE de 12,49%

Nesse caso estaríamos adquirindo o ativo com um deságio p/vpa de 0,81 menor que 1, ou seja, negociado abaixo de valor do patrimônio líquido VPA de 31,33. Considerando um ROE de 12,49 e as projeções de lucros futuros podemos ter uma ideia clara se o ativo é uma oportunidade. É fato que investir em estatais demanda um conhecimento das variáveis-macros econômicas e muita atenção ao tamanho da influência do governo, basta lembrar como as cotações oscilam quando uma noticia de privatização é veiculada, além do seu apetite ao risco.

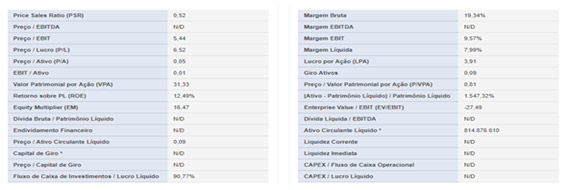

No caso do Itaú ITUB3 temos os seguintes números:

Temos um VPA de 20,87 – Um p/VPA de 1,74 – ROE de 18,20

Nesse caso estaríamos adquirindo o ativo com um ágio p/vpa de 1,74 maior que 1, ou seja, negociado acima do valor do patrimônio líquido VPA de 20,87. Considerando um ROE de 18,20 percebemos a diferença para o Banco do Brasil citado acima, o ROE do Itaú é maior assim como a geração de receita e o lucro líquido.

Vale lembrar que há dois anos ITUB4 estava cotado a R$ 21,00 por ação, não porque perdeu rentabilidade e sim por variáveis macroeconômicas e um desespero generalizado que tem uma péssima influência sobre investidores menos experientes.

Concluindo

Precisamos entender que existem ativos bons para compra quando o mercado está em tendência de alta e também existem ótimas oportunidades quando a tendência é de baixa, a oportunidade sempre existirá desde que você saiba identificá-la e aproveitá-la. Quando o mercado está em tendência de baixa, o Sr Mercado aparece à nossa porta vendendo o pessimismo, alimentando os medos dos investidores que não tem conhecimento suficiente para tomar as próprias decisões, ou dificuldade de controlar os impulsos emocionais, mais conhecido como “compre na alta e venda na baixa”, “mercado nunca irá se recuperar”, “é sua última chance” …. etc.

Nosso objetivo é sempre auxiliar o seu desenvolvimento, nunca persuadir você a nada, sempre buscamos mostrar que mercado não tem relação com nossos desejos e vontades e sim com análise de números e análise qualitativa que unidas nos fornecem dados que nos permitem reconhecer as oportunidades quando elas aparecem.

Relatórios de Análise e vídeos de precificação de ativos como os feitos na Área de Membros Dica de Hoje, são feitos baseados exclusivamente nos fundamentos da empresa e na possibilidade da empresa crescer dentro do cenário macroeconômico brasileiro/mundial. As notícias e o pânico causados no curto prazo são bons para comprarmos bons ativos, com uma margem de segurança maior e potencializar nossos ganhos no longo prazo. Para saber mais clique aqui.

Para ter acesso a todo o material disponível, seja um Membro Gold, clique aqui.

Patricia Rossari