Resumo dos Resultados de Bradesco do 2T18

Bradesco (códigos Bovespa: BBDC3, BBDC4)

RESUMÃO – Resultados 2T18:

(Data de divulgação: 26/julho/2018)

(Dados retirados do site de RI)

Pontos POSITIVOS:

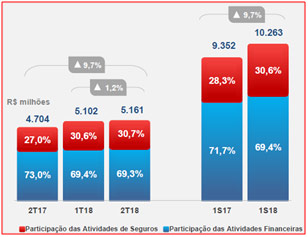

– Lucro Líquido Recorrente:

No 2T18, o Lucro Líquido Recorrente foi de R$ 5,161 bilhões, aumento de 1,2% em relação ao Lucro Líquido Recorrente de 1T18 e aumento de 9,7% em relação ao 2T17. A evolução do lucro líquido tanto no comparativo trimestral (2T18 x 1T18) como anual (2T18 x 2T17), foi impulsionada pela boa performance das receitas de prestação de serviços e resultado das operações de seguros, previdência e capitalização, além das reduções nas despesas com PDD (Expandida).

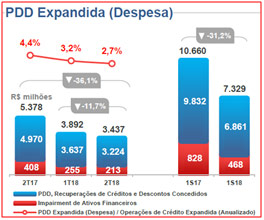

– Despesa de Provisão para Devedores Duvidosos (PDD):

No 2T18, a despesa de provisão para devedores duvidosos totalizou R$ 3.437 milhões, apresentando redução de 11,7%em relação a1T18 e redução de 36,1% em relação ao 2T17. Esta redução reflete, principalmente, a melhora da qualidade da carteira de crédito e também as menores despesas com impairment de ativos financeiros e o desempenho das receitas com recuperações de crédito.

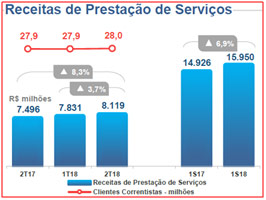

– Receitas de Prestação de Serviços:

No 2T18, a receita de serviços totalizou R$ 8.119 milhões, apresentando aumento de 3,7% em relação a 1T18 e aumento de 8,3% em relação ao 2T17. A sequência positiva da performance das receitas de serviços é observada em praticamente todas as linhas, com destaque para as receitas com underwriting/assessoria financeira, operações de crédito, administração de consórcios, cartões, serviços de custódia e corretagens, conta corrente e administração de fundos. Vale ressaltar que esta sequência de bons resultados está relacionada aos ganhos de sinergia advindos da aquisição do HSBC Brasil e ao aumento do volume de operações, refletindo a maior oferta de produtos e serviços aos clientes.

– Resultado das Operações de Seguros,Previdência e Capitalização:

No 2T18, o resultado das Operações de Seguros, Previdência e Capitalização totalizou R$ 2.205 milhões, apresentando aumento de 45,5% em relação a 1T18 e aumento de 23,8% em relação ao 2T17.A evolução no comparativo com o 1T18 reflete o maiorfaturamento, com destaque para os ramos decapitalização, auto/RE e saúde, e menores despesas comvariações de provisões técnicas. No comparativo com o 2T17, o crescimento advém de menores despesas decomercialização e variações de provisões técnicas, que compensaram o menor faturamento do período.

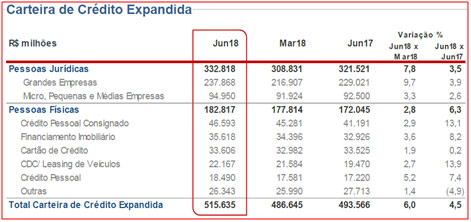

– Carteira de Crédito Expandida:

A Carteira de Crédito Expandida em junho de 2018, atingiu R$ 515.635 milhões, com aumento de 6% em relação ao saldo de março de 2018 e aumento de 4,5% em relação ao saldo de junho de 2017. Com destaque para as operações com pessoas jurídicas que atingiram R$ 332.818 milhões (aumento de 7,8% em relação a março de 2018).

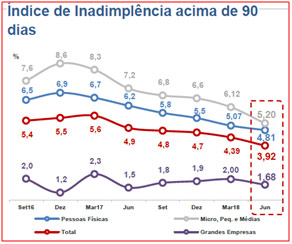

– Índice de Inadimplência acima de 90dias:

O índice de inadimplência apresentou melhora pelo quinto trimestre consecutivo, refletindo a melhor qualidade das novas safras e os ajustes nos processos deconcessão e recuperação de crédito. Destaca-se a forte melhora nos segmentos de micro, pequenas e médias empresas e pessoas físicas. É importante destacar também, que o Bradesco, após três trimestres de alta, apresentou uma redução da inadimplência em grandes empresas.

[epico_capture_sc id=”2764″]

Pontos NEGATIVOS:

– Despesas de Pessoal e Administrativas:

No 2T18, o consolidado das despesas de pessoal e administrativas totalizou R$ 9.920 milhões, apresentando um acréscimo de 2,9% em relação ao 1T18 e acréscimo de 0,6% em relação ao 2T17.

O aumento das despesas pessoais no 2T18 reflete os maiores gastos com proventos e encargos sociais, decorrente da menor concentração de férias e maiores despesas com treinamentos. O aumento das despesas administrativas reflete o maior volume de negócios e serviços e maiores despesas com propaganda e publicidade.

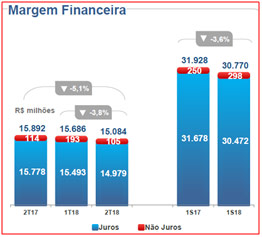

– Margem Financeira:

A redução da margem financeira de juros apresentada nos trimestres se deve à queda da margem de seguros e aos menores resultados no gerenciamento de ativos e passivos (ALM), refletindo a volatilidade do mercado de ações, os movimentos dos índices de preços e de taxa de juros.

Conclusão sobre os resultados:

Confesso que o resultado de Bradesco me surpreendeu positivamente, inclusive com melhora muito superior às apresentadas pelo Itau em seus resultados.

A sinergia com o HSBC, embora tenha demorado alguns trimestres começa a ganhar força e mostrar ganhos em algumas linhas do balanço e da DRE. Outro fato importante que nós notamos, foi o crescimento pela primeira vez de Grandes Empresas na Carteira de Crédito Expandida, logo é provável que os investimentos aumentem, como um todo, já que Grandes empresas começam a captar recursos.

Com relação ao sistema bancário como um todo, este já vem observando, como um todo, uma redução dos índices de inadimplência, redução de provisões para devedores duvidosos, expansão da carteira de crédito e principalmente o que eu considero o futuro que é a Receita de Prestação de Serviços. A tendência é que daqui a 15 anos o Brasil continue reduzindo suas taxas de juros e com isso os spreads bancários sejam cada vez menores. Para compensar, será necessário cobrar por serviços bancários, ou aceitar uma redução da Rentabilidade.

É interessante observar que agora no 2T2018, o Resultado Bruto da Intermediação Financeira foi de R$ 11,6 bilhões, enquanto a Receita de Prestação de Serviços, somada ao Resultado das Operações de Seguros e Previdência alcançou mais de R$ 10 bilhões. Sendo que o braço de seguros, já é responsável por mais de 30% dos lucros de Bradesco.

Os bancos digitais tão falados, e inclusive com muito alarde, ainda não têm tamanho e nem envergadura para acompanhar os gigantes brasileiros como Santander, Bradesco e Itau e até o Banco do Brasil que é estatal, mas que tem melhorado muito a sua gestão.

Se você for membro Gold, clique aqui e veja o preço Justo Calculado hoje de Bradesco.

Leia também aqui os resultados de Itaúsa do 1T18.

Está com dificuldade de achar oportunidades? Quer receber recomendações sobre as melhores ações da Bolsa? Relatórios e Vídeos semanais de análise de empresas. Clique aqui e vire um Membro Gold (pagando menos de R$1,25 por dia!)

Veja a tabela abaixo com todos os benefícios:

| Membro Bronze* | Carteira Z | Membro Gold | |

|---|---|---|---|

| Carteira PEG | Não | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira Dividendos | Não | Sim | Sim |

| Carteira Graham | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Radar de FIIS (NOVO) | Não | Não | Sim |

| Relatórios Dica de Hoje (ações + Fiis) | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Clique | Gratuito | R$ 179,90 anual | R$ 447,00 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento.

Novo curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.

[icegram campaigns=”3050″]