Ações de CCR :Resumo dos Resultados do 2T18

CCR (códigos Bovespa: CCRO3)

RESUMÃO – Resultados 2T18:

(Data de divulgação: 14/Agosto/2018)

(Dados retirados do site de RI)

Pontos POSITIVOS:

– Mobilidade Urbana – quantidade de passageiros transportados:

No 2T18, a quantidade de passageiros transportados da ViaQuatro (Linha 4 do Metrô de São Paulo) teve um aumento de 14,3% em relação ao 2T17. O Metrô Bahia apresentou um aumento de 260,1% em relação ao 2T17, sendo a última estação, Aeroporto, inaugurada em 26 de abril de 2018, totalizando 20 estações em funcionamento em 33,4 quilômetros de via. As Barcas (Rio – Niterói) teve uma redução de -4% da quantidade de passageirosem relação ao 2T17, efeitos da greve dos caminhoneiros (escassez de combustível), crise econômica do estado do Rio de Janeiro e redução do fluxo de passageiros em dias de jogos do Brasil na Copa do Mundo. O VLT Cariocaapresentou um aumento de 70,7% em relação ao 2T17.

Em 4 de agosto, ocorreu o início da operação comercial da ViaMobilidade, com 12 estações da Linha 5-Lilás do metrô de São Paulo.

– Resultado Financeiro:

No 2T18, apesar do resultado financeiro ter sido negativo em –R$ 240 milhões, ao compararmos com o 2T17, a CCR apresentou uma redução de -11,5%, por conta das variações monetárias, cambiais e redução da taxa de juros do período que incidiram sobre seus empréstimos, financiamentos e debêntures.

[epico_capture_sc id=”2764″]

Pontos NEGATIVOS:

– Impactos da greve dos caminhoneiros (maio/2018):

No 2T18, aCCR foi impactada diretamente pela greve dos caminhoneiros, com redução no tráfego e nas receitas dos pedágios. Em 27 de maio de 2018, foi publicada a MP nº 833 que prevê a isenção da cobrança de eixos suspensos dos caminhões vazios. Esta foi uma das reivindicações realizadas pelos caminhoneiros durante a greve. Como consequência, a partir de 28 de maio, as concessionárias RodoNorte, ViaLagos e ViaRio e, a partir de 31 de maio a AutoBAn, Rodoanel Oeste, Renovias, SPVias e ViaOeste passaram a isentar os eixos suspensos em suas praças de pedágio. A companhia informou que as formas de compensação pela isenção de eixos suspensos, reestabelecendo a recomposição do equilíbrio econômico-financeiro dos contratos, estão sendo discutidas com os poderes concedentes. A NovaDutra e a MSVia não foram afetadas, dado que a isenção de eixos suspensos está em vigor desde abril de 2015, em decorrência da promulgação e publicação da Lei dos Caminhoneiros. A recomposição do equilíbrio contratual referente a esta isenção já está incorporada a estes contratos.

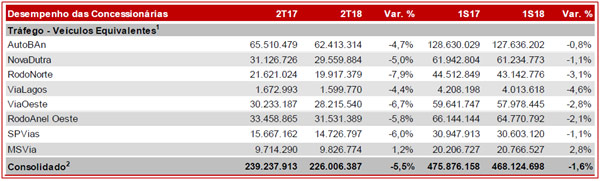

– Tráfego:

A CCR apresentou no 2T18 uma redução de -5,5% no tráfego consolidado.Excluindo-se os efeitos das referidas isenções, o tráfego consolidado pró-forma (incluindo Renovias e ViaRio, proporcionalmente) apresentaria queda de 3,4% no 2T18 em comparação ao 2T17. Essa diferença representou uma receita de pedágio menor em aproximadamente R$ 25,9 milhões no 2T18.

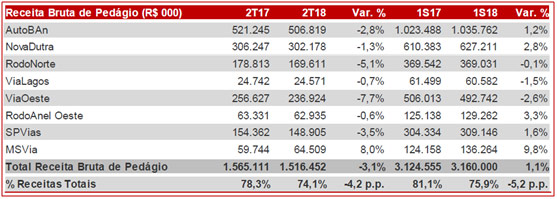

– Receita Bruta:

No 2T18, praticamente todas as rodovias operadas pela CCR tiverem redução na receita de pedágio em relação ao 2T17, apenas a MSVia que teve um aumento de 8% na receita. Este resultado foi diferente do que foi apresentado no 1T18, onde todas as rodovias apresentaram aumento desta receita.

É importante observarmos que a % das receitas de pedágio em relação as Receita Totais está diminuindo (74,1% com redução de -4,2 p.p.) e a % das outras receitas (mobilidade urbana e aeroportos) está aumentando (24,4% com aumento 3,9 p.p.), como apresentado na tabela abaixo:

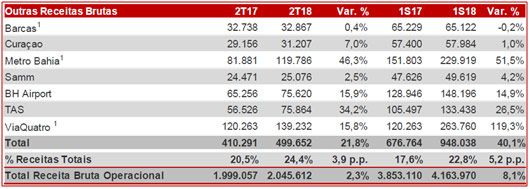

No entanto, do ponto de vista positivo, a CCR apresentou um aumento de 21,8% no total de “Outras Receitas”e aumento de 20,1% no total de “Receitas brutas de controladas em conjunto” em relação ao 2T17.Destaque para Metro Bahia que teve um aumento de 46,3%, por conta das inaugurações das estações, e para o VLT e ViaRio com aumento de 64% e 41,4% respectivamente.

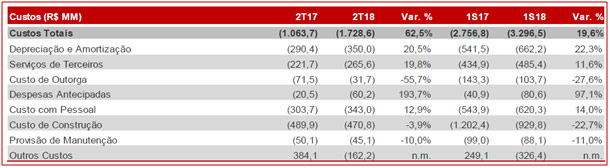

– Custos Totais:

Os custos totais apresentaram aumento de 62,5% no 2T18 em relação ao 2T17, atingindo R$ 1.728,6 milhões. Como destaques negativo, temos um aumento de 20,5% de “Depreciação e Amortização”, devido as conclusões de obras na NovaDutra, RodoNorte, Metrô Bahia e ViaOeste, aumento de 19,8% de “Serviços de Terceiros”, devido a despesas não-recorrentes de R$ 17,6 milhões relacionadas ao Comitê Independente na CCR e aumento de custos na AutoBan e MSVia,eaumento de 12,9% de “Custo com pessoal”, devido ao dissídio, contratação de novos colaboradores na TAS(Total Airport Services) e no Metrô Bahia.

– EBITDA ajustado:

A CCR apresentou umareduçãono EBITDA ajustado de -34,3% em relação ao 2T17, com R$ 1.070,3 milhões no 2T18 contra R$ 1.629,3milhões do 2T17, representando uma redução de -31,2 p.p. na Margem EBITDA ajustada (57,2% no 2T18 e 88,4% no 2T17).

– Lucro Líquido:

O Lucro Líquido consolidado atingiu R$ 277,7 milhões no 2T18(-58,4%).

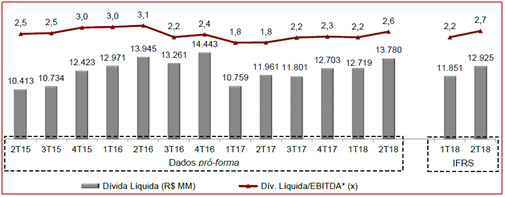

– Dívida Líquida:

A Dívida Líquida consolidada atingiu R$ 12,9 bilhões em junho de 2018 e o indicador Dívida Líquida/EBITDA (últimos 12 meses) alcançou 2,7x, um aumento de 0,8 p.p. em relação ao 2T17.

Conclusão sobre os resultados:

Os resultados de CCR, hoje em dia são divididos em duas áreas distintas. Pouco mais de 20% das Receitas de CCR são provenientes de mobilidade urbana que está com uma taxa de crescimento muito alta. Crescimentos de dois dígitos no transito de pessoas, no VLT Carioca e na Via Quatro, Linha 4 do Metrô de São Paulo. Crescimento de 3 dígitos no Metrô de Salvador, além do início da operação da linha 5 do metrô de São Paulo no mês de Agosto que já trará impactos positivos no próximo resultado. A parte de mobilidade urbana teve crescimento das Receitas superior a 20% comparada com o 2T2017.

Por outro lado, temos as concessões rodoviárias. Estas foram duramente impactadas pela greve dos caminhoneiros (redução de tráfego), pela proibição de cobrança dos eixos suspensos de caminhões e vem sendo impactada pelo fim de 4 das principais concessões da companhia até 2022. Cabe ressaltar, que no último dia 08 de Agosto de 2018, a Câmara aprovou a proibição da cobrança dos eixos suspensos, clique aqui, mas a MP aprovada deixa uma brecha para aumentos de pedágios de outras classes de carros que deve ocorrer após as eleições para não atrapalhar possíveis campanhas de reeleição de governadores.

Pensando com visão de longo prazo, acredito que se modificar de uma estratégia de concessão de Rodovias para mobilidade urbana, seja uma decisão acertada, visto que, pensando em concessões de 30 anos, é provável que o crescimento esperado de passageiros no metrô e em aeroportos deverá ser maior que o crescimento de carros e caminhões nas principais rodovias.

Todas estas questões , incluindo preço justo dos ativos. Fraquezas e ameaças, além da questão do endividamento e da previsibilidade de receitas deste setor, forma amplamente analisados no vídeo comparativo entre CCRO3 x ECOR3 que se encontra disponível neste link para Membros Gold. Lá mostramos o risco da não renovação destas concessões e quanto isso impactaria nas receitas e nos resultados da empresa, e qual seria o upside caso a empresa consiga renovar as concessões mesmo que com tarifas mais baratas.

Confira também os resultados de Grazziotin do 2T18, clicando Aqui.

Está com dificuldade de achar oportunidades? Quer receber recomendações sobre as melhores ações da Bolsa? Relatórios e Vídeos semanais de análise de empresas. Clique aqui e vire um Membro Gold (pagando menos de R$1,25 por dia!)

Veja a tabela abaixo com todos os benefícios:

| Membro Bronze* | Carteira Z | Membro Gold | |

|---|---|---|---|

| Carteira PEG | Sim | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira Dividendos | Não | Sim | Sim |

| Carteira Graham | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Radar de FIIS (NOVO) | Não | Não | Sim |

| Relatórios Dica de Hoje (ações + Fiis) | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Clique | Gratuito | R$ 179,90 anual | R$ 447,00 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento.

Para informações sobre o Curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.

[icegram campaigns=”3050″]