Ações de Gerdau :Resumo dos Resultados do 2T18

Metalúrgica Gerdau (códigos Bovespa: GOAU3, GOAU4)

RESUMÃO – Resultados 2T18:

(Data de divulgação: 08/Agosto/2018)

(Dados retirados do site de RI)

Pontos POSITIVOS:

– Vendas:

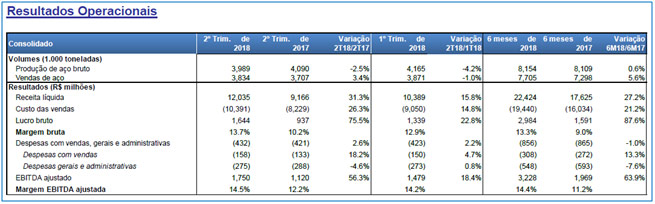

As vendas consolidadas apresentaram aumento de 3,4% no 2T18 em relação ao 2T17 devido à maior demanda por aço, com destaque para a ON(“Operação de Negócio”) América do Norte.

– Receita Líquida:

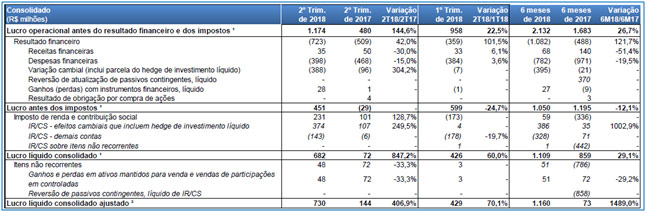

No 2T18, a receita líquida consolidada apresentou aumento de 31,3% em relação ao 2T17 e um aumento de 15,8% em relação ao 1T18, devido à maior receita líquida por tonelada em todas as ONs, influenciado, principalmente pelos maiores preços internacionais.

– Lucro Bruto e Margem Bruta:

No 2T18, o lucro bruto consolidado apresentou aumento de 75,5% em relação ao 2T17 e um aumento de 22,8% em relação ao 1T18, devido à melhor performance principalmente das ONs Brasil e América do Norte. A margem bruta apresentou aumento de 3,5 p.p. em relação ao 2T17 e um aumento de 0,8p.p. em relação ao 1T18, em virtude do aumento da receita líquida por tonelada vendida ter mais que compensado o aumento do custo por tonelada vendida.

– Despesas com Vendas, Gerais e Administrativas:

Apesar do total de despesas com vendas, gerais e administrativas do 2T18 ter apresentando um pequeno aumento tanto em relação ao 2T17 (aumento de 2,6%)quantoem relação ao1T18 (aumento de 2,2%), se olharmos em relação ao % da receita líquida, vimos que a companhia atingiu o melhor nível histórico, representando 3,6% da receita líquida, reflexo dos contínuos esforços de simplificação e inovação digital, além do aumento da receita líquida do período.

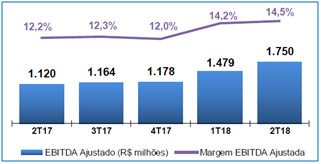

– EBITDA ajustado:

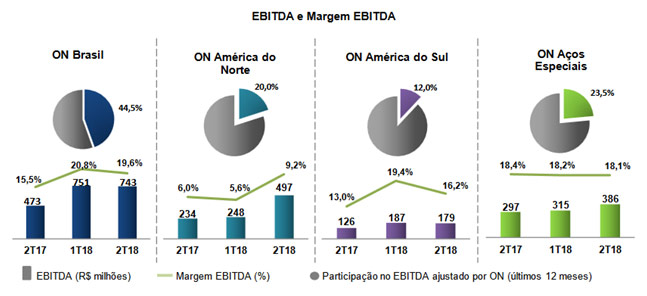

No 2T18, o EBITDA ajustado apresentou aumento de 56,3% em relação ao 2T17 e um aumento de 18,4% em relação ao 1T18, devido à melhor performance em todas as ONs, com destaque para as ONs Brasil e América do Norte (que apresentou um melhor resultado trimestral desde 2008). A margem EBITDA apresentou aumento de 2,3 p.p. em relação ao 2T17 e um aumento de 0,3 p.p. em relação ao 1T18.

– Lucro Líquido Ajustado:

No 2T18, o lucro líquido ajustado foi de R$ 730 milhões representando um aumento de 406,9% em relação ao 2T17 (R$ 144 milhões) e um aumento de 70% em relação ao 1T18 (R$ 429 milhões). No comparativo do acumulado 1S18 e 1S17, o aumento foi de 1489%.

– Endividamento:

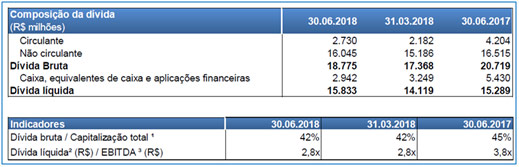

Em 30 de junho de 2018, a companhia apresentou uma redução da dívida bruta em R$ 1,9 bilhão em comparação com a mesma data do ano anterior, sendo que 14,5% da dívida bruta eram de curto prazo e 85,5% de longo prazo e, eram compostas por 17,2% em reais, 80,7% em dólar norte-americano e 2,1% em outras moedas. Em 30 de junho de 2018, 70,3% do caixa eram detidos pelas empresas Gerdau no exterior, principalmente em dólar norte-americano.

– Desinvestimentos:

A Gerdau segue executando sua estratégia de focar-se em seus ativos de maior rentabilidade e, desde 2014, o valor econômico dos desinvestimentos realizados nos Estados Unidos, na Europa, na América Latina e no Brasil ultrapassa R$ 6 bilhões. Esses movimentos estão alinhados ao processo de otimização de ativos da companhia, com foco na redução da alavancagem financeira. Em 29 de junho de 2018, a Gerdau concluiu a venda de 100% das ações da Aza Participações SpA e de suas subsidiárias (Gerdau AZA SA; Aceros Cox SA; Armacero – Matco SA; e Salomon Sack S.A.), e em 31 de julho de 2018, a Gerdau concluiu a venda de suas duas usinas hidrelétricas em Goiás, por R$ 835 milhões, para Kinross Brasil Mineração.

– Desempenho das ONs(“Operação de Negócio”):

– ON Brasil:

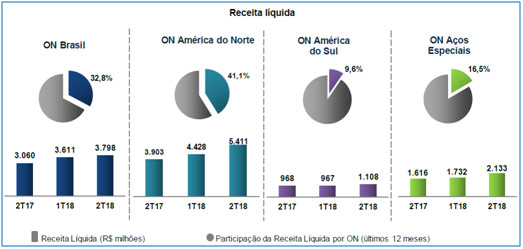

No 2T18, a produção de aço bruto apresentou uma queda em relação ao 2T17 e ao 1T18 em função da greve dos caminhoneiros ocorrida no mês de maio no Brasil e devido à parada programada de manutenção do alto-forno 2, em Ouro Branco – MG. As vendas apresentaram leve redução em relação ao 2T17 em função das menores exportações, afetadas pela parada programada de manutenção do alto-forno 2 (Ouro Branco/MG). O mercado interno apresentou aumento no 2T18, principalmente, pela melhora de vendas para o setor industrial e, em menor grau, para o varejo da construção. A receita líquida no 2T18 apresentou aumento em relação ao 2T17 e ao 1T18, em função da maior receita líquida por tonelada vendida tanto no mercado interno quanto no externo.

– ON América do Norte:

A produção de aço bruto e as vendas do 2T18 apresentaram aumento em relação ao 2T17, em função da maior demanda por aço em todos os setores em que a companhia atua, além da redução dos altos níveis de importações, impulsionadas pela reforma tributária e pela seção 232, entre outras medidas do governo americano.A receita líquida do 2T18 apresentou aumento em relação ao 2T17, devido à maior receita líquida por tonelada vendida e aos maiores volumes vendidos.Cabe destacar que ON América do Norte apresentou no 2T18 o melhor EBITDA trimestral desde 2008.

– ON América do Sul:

A produção e as vendas do 2T18 em relação ao 2T17 apresentaram redução devido, principalmente, a desconsolidação da Colômbia, a partir de junho de 2017. Desconsiderando este efeito, as vendas apresentariam crescimento, devido aos maiores volumes da Argentina. A receita líquida e os custos das vendas no 2T18 apresentaram aumento se comparadas com o 2T17 e com o 1T18, devido aos maiores preços internacionais de aço e maiores custos de matérias primas, respectivamente.

– ON Aços Especiais:

A produção de aço bruto e as vendas no 2T18 apresentaram aumento tanto em relação ao 2T17, quanto em relação ao 1T18, devido, principalmente, ao crescimento do setor automotivo no Brasil e ao setor de óleo e gás nos Estados Unidos. A receita líquida do 2T18 apresentou aumento tanto em relação ao 2T17 quanto ao 1T18, devido aos maiores volumes vendidos e maior receita líquida por tonelada vendida. O custo das vendas apresentou aumento tanto em relação ao 2T17 quanto ao 1T18, devido ao crescimento do volume de vendas e aumento do custo da sucata.

[epico_capture_sc id=”2764″]

Pontos NEGATIVOS:

– Produção:

Em termos consolidados, a produção de aço bruto apresentou uma redução de -2,5% em relação ao 2T17, em virtude da greve dos caminhoneiros ocorrida no mês de maio no Brasil, suavizada pela maior produção nas ONs Aços Especiais e América do Norte.

– Custo das Vendas Consolidados:

No 2T18, o custo das vendas consolidados apresentou um aumento de 26,3% em relação ao 2T17 e um aumento 14,8% em relação ao 1T18, devido aos maiores custos de matérias-primas em geral.

– Resultado Financeiro:

No 2T18 quando comparado com o 2T17, houve um aumento do saldo negativo do resultado financeiro que ocorreu, basicamente, em função da variação cambial líquida sobre os passivos contratados em dólar norte-americano (depreciação da cotação final do real frente ao dólar norte-americano de 16,0% no 2T18, depreciação de 4,4% no 2T17 e depreciação de 0,5% no 1T18). O resultado financeiro no 2T18 foi –R$723 milhões, representando um aumento de 42% comparado com o total de –R$509 milhões do 2T17 e aumento de 101,5% comparado com o total de –R$359 milhões do 1T18. Do ponto de vista positivo, as despesas financeiras apresentaram redução no 2T18 em relação ao 2T17 em função dos esforços da companhia em reduzir seu endividamento bruto.

Conclusão sobre os resultados:

As grandes empresas industriais de commodities, como Petrobrás, Vale, Gerdau e outras, passaram a década de 2000 realizando aquisições e compras de outras empresas que pudessem ter alguma sinergia com o próprio mercado que elas se encontravam. Esse processo, conhecido como horizontalização, foi duramente impactado quando os preços dos mercados internacionais das commodities caiu muito de 2011 a 2015 principalmente. Estas empresas precisaram vender muitos ativos não estratégicos para reduzir as dívidas, e focar bastante na redução de custos e despesas para continuar sobrevivendo durante o período de “vacas magras”.

Hoje em dia, a Gerdau possui um parque industrial muito mais focado nos seu negócio principal separados em 4 Operações de Negócios. Para ajudar a recuperação, os preços no mercado internacional estão se mantendo em patamares elevados, o que auxilia a Gerdau a aumentar suas margens.

Outro fator importante a se considerar é que, este segmento de siderurgia e metalurgia trabalha com margens bruta e líquidas muito baixas, portanto uma pequena melhora sobre qualquer uma das margens representa melhoras nos lucros na ordem de 400% ou até 1400% como vimos no texto .

Outro ponto importante a se considerar é a alta do dólar que persiste neste terceiro trimestre. Certamente teremos impactos na variação cambial desta alta sobre as dívidas e sobre os custos de matéria prima, mas também teremos um forte impacto sobre as receitas e sobre os valores mantidos em Caixa em moeda estrangeira. Em 31/07/2018, houve a venda das Hidrelétricas e agora em 27/08/2018, a companhia vendeu ativos na Índia, clique aqui, ou seja, uma estrutura de dívidas cada vez menor e com maior sobra para os acionistas no futuro provavelmente.

A melhor forma de visualizar a melhoria da companhia em termos de margens é a partir da imagem abaixo retirada do release, clique aqui.

Fico muito feliz, por ter proporcionado uma grande valorização e ter antecipado esse movimento, tendo incluído não só a Gerdau Metalúrgica ao preço de R$ 5,34 em 06/10/2017, mas também a Vale e a Petrobrás neste período de outubro/2017 a Fevereiro /2018 na Carteira Dica de Hoje para assinantes.

Quem é assinante, clique agora aqui para vermos alterações na precificação da empresa Gerdau Metalúrgica, se você ainda não é, veja mais informações abaixo:

Confira também os resultados de CCR (CCRO3).

Está com dificuldade de achar oportunidades? Quer receber recomendações sobre as melhores ações da Bolsa? Relatórios e Vídeos semanais de análise de empresas. Clique aqui e vire um Membro Gold (pagando menos de R$1,25 por dia!)

Veja a tabela abaixo com todos os benefícios:

| Membro Bronze* | Carteira Z | Membro Gold | |

|---|---|---|---|

| Carteira PEG | Sim | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira Dividendos | Não | Sim | Sim |

| Carteira Graham | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Radar de FIIS (NOVO) | Não | Não | Sim |

| Relatórios Dica de Hoje (ações + Fiis) | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Clique | Gratuito | R$ 179,90 anual | R$ 447,00 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento.

Para informações sobre o Curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.

[icegram campaigns=”3050″]