Cielo: Resumo dos Resultados de CIEL3 do 2T18

Cielo (códigos Bovespa:CIEL3)

RESUMÃO – Resultados 2T18:

(Data de divulgação: 30/Julho/2018)

(Dados retirados do site de RI)

Pontos POSITIVOS:

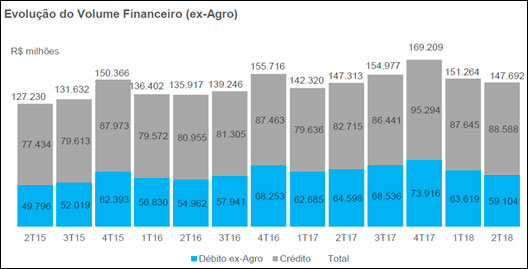

– Volume financeiro de transações da Cielo Brasil:

O volume financeiro ex-Agro capturado pela Cielo Brasil apresentou alta de 0,3% frente ao 2T17 com aumento de 7,1% no crédito e queda de 8,5% no débito, reflexo, principalmente, da migração do modelo multivan para adquirência plena.

– Receita Operacional Líquida:

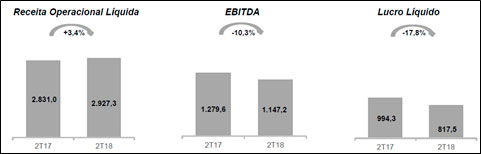

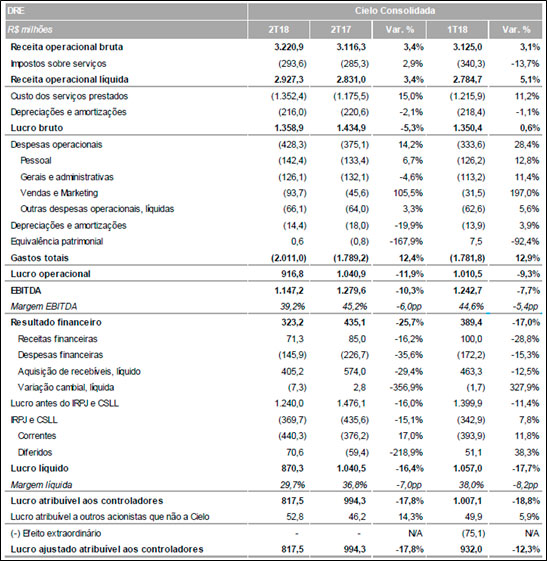

A receita operacional líquida da Cielo Consolidada em 2T18 totalizou R$2.927,3 milhões, um aumento de 3,4% frente ao 2T17, principalmente devido à contribuição de controladas Cateno e Merchant e-Solutions (efeito de variação cambial).

– Base de Equipamentos:

A base combinada de equipamentos (Cielo + Stelo) apresentou uma expansão depois de 10 trimestres de queda (desde 4T15). A base instalada da Cielo encerrou o 2T18 com 1.554 mil POS, uma retração de 2,5% frente ao 1T18. No entanto, considerando a base instalada da Stelo de 52 mil, a base combinada apresentou crescimento de 0,5%.

– Maior contribuição da CATENO:

A Cateno é uma associação com o Banco do Brasil criada em fevereiro de 2015 com o objetivo de fazer o processamento das transações de débito e crédito realizadas utilizando cartões emitidos pelo Arranjo Ourocard. No 2T18, a Cateno contribui de forma favorável para os resultados da Cielo:

–Receita líquida da Cateno aumentou 6,6% para R$658,7 milhões no 2T18, comparada com R$617,7 milhões no 2T17. O acréscimo se deve ao crescimento nas receitas de intercâmbio e aumento de volume capturado nesse trimestre em 6,4%. Em comparação ao 1T18, o aumento foi de 6,1% e reflete a expansão contínua da carteira e a menor alíquota de ISS.

– Redução de -0,5% nos custos dos serviços prestados em relação ao 2T17.

– Lucro líquido da Cateno aumentou 14,2% para R$ 121,4 milhões no 2T18, o que representa um aumento de 14,2% frente ao 2T17 e 4,7% frente ao 1T18.

– Maior provento já pago pela Cielo a seus acionistas:

A Cielo pagará proventos fixos (dividendos e juros sobre capital próprio) de R$3,5 bilhões referentes ao ano fiscal de 2018. O montante é o maior já retornado pela Companhia a seus acionistas. A periodicidade do pagamento também foi alterada para trimestral ante semestral.

[epico_capture_sc id=”2764″]

Pontos NEGATIVOS:

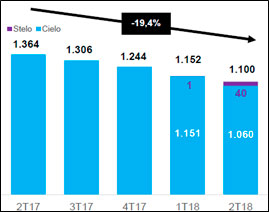

– Redução de Pontos de Venda Ativos:

O número de pontos de venda ativos de Cielo totalizou 1,10 milhão ao final do 2T18, o que representa uma redução de -19,4% sobre o 2T17 e de -4,5% sobre o 1T18. São considerados ativos aqueles pontos de venda que realizaram pelo menos uma transação nos últimos 30 dias.

– Gastos Totais:

Os gastos totais de Cielo registraram R$2.011,0 milhões, um aumento de 12,4% frente ao 2T17, devido aos investimentos realizados em mídia digital e tradicional reflexo do lançamento de novos produtos.

– EBITDA:

O EBITDA da Cielo Consolidado registrou R$1.147,2 milhões no 2T18 com margem EBITDA de 39,2%, representando uma redução de -6,0 p.p. da margem EBITDA frente ao 2T17 e redução de -5,4 p.p. frente ao 1T18.

– Lucro Líquido:

O lucro líquido da Cielo no 2T18 totalizou R$ 817,5 milhões com margem líquida de 27,9%, representando uma redução de -17,8% e de -7,2 p. p. em frente ao 2T17.

Conclusão sobre os resultados:

Cielo é uma empresa que eu particularmente gosto, e por isso, sempre estamos fazendo resumos de seus resultados. Clique aqui para ver os resultados do 4T2017 e do 1T2018. No entanto, investir é um exercício de paciência, e para você manter uma empresa para longo prazo, você precisa tentar pegar o melhor timing.

Cielo, há alguns anos atrás, tinha uma situação dos sonhos para qualquer empresa. Funcionava em um segmento em que detinha praticamente um monopólio com clientes do Bradesco e Banco do Brasil, além de abocanhar boa parte do restante do mercado. Sua Concorrente principal a REDE (Itau), e depois a Getnet (Santander) não incomodavam tanto no setor de adquirência. Assim, Cielo conseguia um dos negócios mais rentáveis na Bolsa brasileira.

Grande geração de Caixa Operacional, forte geração de Caixa Livre, mesmo nos anos que investiu forte na Cateno, altas margens líquida e operacional, e crescimentos constantes de lucros e receitas acima de dois dígitos, afinal o brasileiro usava cada vez mais o cartão de crédito.

Então vieram os anos de 2016 a 2018. Alterações na legislação, e uma maior abertura para concorrentes, fizeram com que surgissem, PagSeguro, Stone, SafraPay, além de outros que passaram a competir inclusive pelos clientes (empresas) que tinham contas nos próprios Bradesco e Banco do Brasil (controladores de Cielo).

Neste ponto Cielo começou a se movimentar mais forte. Já com certo atraso, em um primeiro momento, ela teve um foco na redução de custos e despesas e com isso conseguiu, mesmo com redução das margens manter o lucro líquido trimestral de R$ 1 bilhão por muito tempo. Mas apenas reduzir custos e despesas não foi o suficiente.

Seus concorrentes ofereciam facilidades como Aluguel da máquina grátis, redução da taxa de administração, redução da taxa de antecipação de recebíveis, posteriormente, foi oferecido inclusive a venda das máquinas POS, e assim Cielo foi perdendo cada um de seus pontos principais de rentabilidade.

Cabe ressaltar que apesar de TUDO que falam sobre Cielo, temos algumas considerações a fazer:

- 10% do PIB Nacional passa em máquinas da Cielo

- A lucratividade da Cateno está subindo.

- Segundo os dados do ICVA da Cielo de Agosto, as vendas passadas nas máquinas da Cielo em Agosto 2018 cresceram mais de 4%

- As pessoas seguem pagando cada vez mais com cartões de crédito e débito.

- Cielo ainda detém uma grande concentração de máquinas nas grandes empresas

- Começou a concorrer com a Pagseguro nas pequenas e micro-empresas a partir da Stelo, que começou a operar agora no 1T2018.

Hoje, à noite estaremos abrindo a venda do curso de Análise Fundamentalista e Precificação de Ativos. Um curso de 6 meses, com 24 vídeo aulas, 4 hangouts, grupo exclusivo de whatsApp, exercícios e muito mais. Se você não quiser deixar essa chance passar e quiser se antecipar, pois temos vagas limitadas, clique aqui e inscreva-se antes de todo mundo. Se você quiser mais informações, aguarde o terceiro vídeo da TRILOGIA Eleições, ou mande e-mail para [email protected]

Para o cálculo do preço justo acredito que sejam plausíveis as seguintes premissas

- Redução do lucro em 30% nos próximos 3 anos. E depois crescimento de 6,5% ao ano atpe a perpetuidade

- Aumento da Receita em 3% ao ano nos próximos 3 anos e depois crescimento de 6,5% ao ano até a perpetuidade

- Investimentos suficientes apenas para repor a depreciação/amortização.

- Taxa de desconto de 12% ao ano.

- Manutenção do nível do endividamento.

De acordo com as premissas acima, vamos ao cálculo do preço justo:

Mas a partir de agora apenas para Membros Gold. Quer saber como termina esse artigo? Clique aqui e vire um Membro Gold (pagando menos de R$1,25 por dia!)

Veja a tabela abaixo com todos os benefícios:

| Membro Bronze* | Carteira Z | Membro Gold | |

|---|---|---|---|

| Carteira PEG | Sim | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira Dividendos | Não | Sim | Sim |

| Carteira Graham | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Radar de FIIS (NOVO) | Não | Não | Sim |

| Relatórios Dica de Hoje (ações + Fiis) | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Clique | Gratuito | R$ 179,90 anual | R$ 447,00 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento.

Para informações sobre o Curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.

[icegram campaigns=”3050″]