A Pague Menos apresentou o pedido de IPO na CVM no dia 25 de junho. Ao solicitar listagem na B3, a companhia aderiu ao segmento do Novo Mercado, portanto, apenas negociará ações ordinárias (ON).

Vamos então saber mais sobre a oferta e conhecer a companhia, mas já adianto que não recomendamos a participação na oferta.

Características da oferta

Oferta Primária: 87.873.463 ações (sem Ações Suplementares)

Distribuição suplementar: 13.181.019

Faixa Indicativa de Preço: R$10,22 e R$12,54

Código da empresa: PGMN3

Nível de Governança: Novo Mercado

Ações em circulação após o IPO: 35,90% (incluindo lote suplementar)

Valor Mínimo: R$ 3.000,00

Valor Máximo: R$ 1.000.000,00 (por investidor não institucional)

Período de Reserva: 12 de agosto de 2020 a 27 de agosto de 2020

Fixação do Preço por Ação: 31 de agosto de 2020

Início de Negociação das Ações: 2 de setembro de 2020

Data de Liquidação: 3 de setembro de 2020

Bancos coordenadores do IPO: Itaú BBA, Credit Suisse, J.P. Morgan, XP Investimentos, Santander Brasil e BB Investimentos.

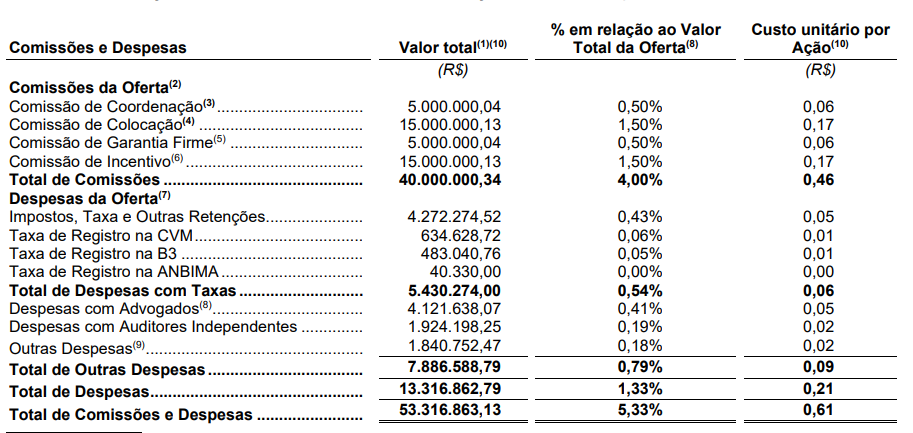

Segue abaixo o total dos custos da companhia para o IPO, considerando a colocação da totalidade das ações da oferta, mas não considerando as ações do lote suplementar:

Fonte: Pague Menos

Visão geral da empresa

A Pague Menos foi fundada em 1981, na cidade de Fortaleza-CE, e possui hoje 1.112 lojas localizadas em todos os estados do Brasil. Com isso, está na terceira colocação no ranking dos maiores grupos de farmácias do país, em relação ao número de estabelecimentos.

A companhia segue o conceito de drugstore, voltado para medicamentos de marcas e genéricos, tanto espalhados pelas lojas quanto sujeitos à receita médica. Além disso, são comercializados ainda produtos polivitamínicos, itens de perfumaria, produtos de higiene e beleza.

São realizadas também vendas de medicamentos formuladores por seis farmácias de manipulação, levando, assim, produtos sob medida para seus consumidores. A companhia também possui mais de 1,3 mil produtos exclusivos ou de marca própria, que representaram 6% das vendas no primeiro semestre de 2020. Quanto mais a empresa vender esses produtos, melhores serão seus resultados, principalmente por possuírem maiores margens.

Os produtos próprios da companhia são das marcas Pague Menos, Amorável, Daufe e Power Vita, com foco principalmente em perfumaria, higiene, conveniência e vitaminas.

Além desses produtos exclusivos e próprios, um modelo que eu gosto bastante e que a empresa possui, é o conceito de hub integrado de saúde. Chamado pela companhia de Clinic Farma, esse sistema permite que os clientes tirem dúvidas sobre sua saúde, revisem medicação, façam avaliação corporal, serviços de aferição de pressão e glicemia, vacinação, exames laboratoriais, entre outros.

Além disso, esse sistema recentemente foi incrementado com o serviço de telemedicina, prescrição digital, e a empresa busca ainda levar o Clinic Farma também para o ambiente online, ampliando ainda mais seus benefícios e conseguindo captar diversos clientes.

O Clinic Farma está presente em 798 das 1.112 lojas, com 649 mil atendimentos em 2019, bem superiores aos 126 mil de 2018. No primeiro trimestre de 2020, os atendimentos somaram mais de 230 mil. Esse modelo aumenta o número de visitas nas lojas e, consequentemente, eleva o número de vendas e receitas.

Ela ainda pretende instalar, em cada loja nova, esse modelo Clinic Farma, que receberá grandes investimentos nos próximos períodos. Todas as novas lojas também funcionarão como ponto de entrega e suporte para o meio digital.

Com mais de meio milhão de atendimentos via plataformas digitais nos 6 primeiros meses de 2020, esse também será um ponto-chave para o futuro e crescimento da Pague Menos. O e-commerce, inclusive, possui uma taxa de conversão de apenas 2,81%, número bem baixo, principalmente para o setor. Esse pode ser um dos pilares de crescimento futuro.

A Pague Menos ainda possui solução omnichannel, com integração das vendas virtuais com as físicas. As vendas feitas pelo e-commerce são entregues por meio de 92 lojas que são utilizadas como pontos “last mile”.

A empresa conta também com um conceito chamado dark stores, onde se atende exclusivamente clientes dos canais digitais, sem qualquer venda presencial. Há ainda o sistema de drive-thru, o serviço Clique & Retire e parceiras como a Rappi, Loggi, Frete Rápido, Uber Eats e James, para tornar mais rápida a entrega de produtos.

Com o IPO, a companhia pretende usar os recursos para:

- Abertura de novas lojas;

- Redução da alavancagem financeira;

- Modernização do parque de lojas e centros de distribuição;

- Investimentos em tecnologia e na Clinic Farma.

A tabela abaixo mostra bem essa distribuição, considerando o preço base de R$ 11,38 por ação:

Fonte: Pague Menos

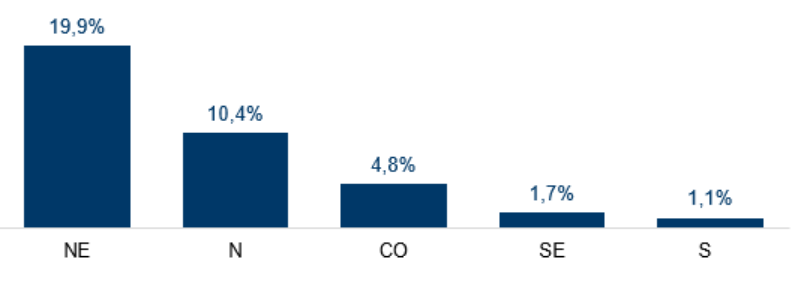

No Nordeste (60% das lojas da companhia estão aqui) e Norte (10% dos estabelecimentos da empresa) do Brasil, a Pague Menos é líder no setor. No país inteiro, ela possui cerca de 5,7% de market share, segundo a IQVIA em junho de 2020.

A companhia possui 19,9% de participação de mercado no Nordeste e 10,4% no Norte.

Fonte: Pague Menos

Outro ponto positivo da empresa, principalmente em relação aos fechamentos referentes à pandemia, é que a companhia teve apenas 64 de 1.112 lojas fechadas, o que contribui para uma maior previsibilidade nos resultados e segurança quanto aos riscos de uma outra paralisação.

A companhia conta ainda com o cartão Sempre Pague Menos, que permite descontos diferenciados nos produtos que são vendidos. Até o fim de junho, mais de 35 milhões de pessoas estavam cadastrados no programa de fidelidade.

Em relação à logística, a Pague Menos conta com 5 centros de distribuição, um localizado em Fortaeza, que atende o Nordeste (exceto Pernambuco) e Norte (exceto Acre e Rondônia), um em Pernambuco, outro em Goiás, um na Bahia e o último inaugurado em 2019 em Contagem, Minas Gerais.

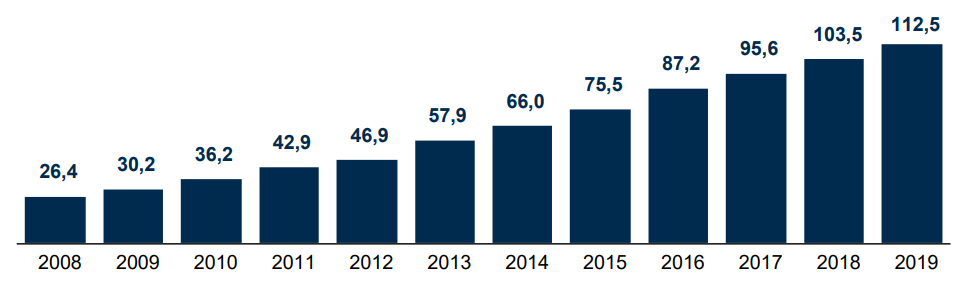

Falando agora a respeito do setor em que a companhia se insere, a indústria tem registrado elevado crescimento, como iremos mostrar no gráfico abaixo. Em 2019, esse ganho foi de mais de 8% em relação a 2018.

Fonte: Pague Menos

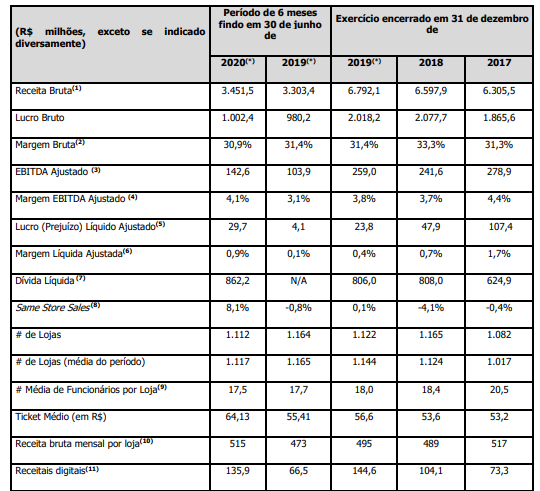

Segue, no quadro abaixo, a evolução dos números da companhia, a partir de 2017:

Fonte: Pague Menos

Riscos relevantes e pontos negativos

A empresa possui vantagens em relação à tributação de ICMS, concedidas pelos estados de Ceará, Goiás, Pernambuco e Bahia, onde a companha mantém seus CDs.

O total de benefício em 2019, 2018 e 2017 foi de R$ 180,5 milhões, R$ 196,5 milhões e R$ 84,9 milhões, respectivamente. Qualquer alteração tributária que interrompa ou reduza esses benefícios, causará impactos negativos na Pague Menos.

Em 2019, 2018 e 2017, a companhia abriu 28, 141 e 170 novas lojas, respectivamente, e encerrou as atividades de 71, 58 e 40 lojas, também respectivamente. Até 30 de junho de 2020, foram inauguradas 2 lojas e encerradas 12. Nesse último 1 ano e meio, a companhia registrou um saldo negativo em relação à abertura e fechamento de novas lojas. Com o IPO, é esperado que essa tendência mude.

Todas as lojas da empresa são alugadas de terceiros e qualquer aumento no valor desses aluguéis, algo que não depende da companhia, pode pressionar suas margens, que já são tradicionalmente baixas devido ao setor, contribuindo para uma menor lucratividade.

Além disso, algumas lojas são pertencentes a empresas controladas pelo acionista controlador da Pague Menos. Isso pode causar conflitos de interesse, que pode prejudicar a empresa, como por exemplo: uma loja de propriedade da empresa ligada ao controlador pode apresentar maus resultados, porém, a operação pode ser mantida, justamente por pertencer ao mesmo grupo, causando prejuízos para a Pague Menos.

O setor de varejo farmacêutico possui pouca diferenciação, o que acarreta preocupações para qualquer empresa do setor, já que, como as margens já são tradicionalmente baixas, a competição fica cada vez mais complicada, pois também tem um limite quanto à redução de preços para não tornar o negócio inviável. Além disso, muitas vezes, tanto faz para o cliente comprar na farmácia X ou Y, já que o produto é o mesmo. Portanto, quem oferece, principalmente menor preço, consegue conquistar o consumidor.

Por último, e na minha opinião, o ponto mais negativo e que possui um risco de difícil mensuração é a ligação do acionista controlador da empresa a possíveis crimes.

Esse acionista controlador é réu em diversos processos, como suposto envolvimento em crimes contra a vida, compra e venda de valores mobiliários por sociedades por ele controladas sem autorização da CVM e acusações de manipulação de mercado.

Decisões desfavoráveis a esse acionista nesses processos, que ainda estão em andamento, podem gerar um impacto negativo de difícil mensuração para a companhia.

Conclusão

Analisar um IPO é sempre complicado, não temos um histórico mais longo para comparar, tanto em relação aos resultados quanto à forma como a companhia é administrada.

Vou começar falando tanto dos resultados quanto de suas operações. O preço vamos deixar para o final.

Em relação às operações, o que me chama bastante atenção é o modelo Clinic Farma, algo que realmente funciona bem nos Estados Unidos, por exemplo, e que no Brasil está começando a ter mais relevância.

Esse modelo traz uma série de vantagens para a companhia, principalmente em relação a farmácias menores. Como o setor possui pouca diferenciação entre os players, qualquer sistema diferente costuma impactar positivamente nos resultados. Além disso, esse é um modelo custoso, difícil de ser replicado, então drogarias menores muitas vezes não terão condições de imitar.

Isso, por consequência, trará cada vez mais clientes para as lojas da empresa, aumentando o volume de vendas e, consequentemente, as suas receitas.

As outras estratégias, a meu ver, também são consideravelmente boas. Por mais que o saldo de lojas tenha sido negativo tanto em 2020 quanto em 2019, a injeção de capital para reduzir as dívidas e para a melhora das lojas atuais, dos CDs e mais usos de tecnologia, contribuirá para um maior sucesso dos estabelecimentos no futuro.

A dívida liquida/ebitda, inclusive, deverá ficar entre 1 e 1,5, corroborando com o que eu disse no parágrafo anterior.

Um fato que chama atenção, bem observado pelo Daniel ontem enquanto conversávamos sobre a Pague Menos, é que a margem bruta dela consegue ser maior que a da Raia Drogasil e a da D1000. Mesmo com um pouco mais que a metade das lojas da Raia Drogasil e não tendo ganhos como a D1000 possui com a Profarma, ainda assim a Pague Menos consegue ter maior margem bruta. Será que isso é sustentável?

Isso também contribui para minha tese dita logo no início da conclusão, de que IPOs são complexos e eu prefiro um histórico maior para uma melhor análise. Outro fato que confirma isso são as vendas nas mesmas lojas. Essas vendas estavam bem irregulares até 2019, e nos 6 primeiros meses de 2020 houve um bom crescimento.

Em relação ao setor, como vimos anteriormente, trata-se de um mercado com bom crescimento e que tem tudo para manter isso nos próximos anos, principalmente nas regiões Sul e Sudeste, onde a companhia ainda tem longo caminho a percorrer, com bom potencial de elevação. Isso pode ser observado também devido ao último centro de distribuição inaugurado, justamente na região Sudeste, em Minas Gerais.

Eu realmente gosto da posição da companhia, da sua operação, dos resultados e do seu endividamento. Mas tudo isso acaba ficando em segundo plano frente aos riscos do controlador. Não tem como mensurar as perdas decorrentes das possíveis condenações dos processos em que o controlador da companhia é réu.

Eu prefiro aguardar, tanto por um histórico maior de resultados, quanto pela resolução desses processos e esclarecimento dos fatos. Mesmo que para isso eu fique de fora de uma companhia bem promissora.

E isso não tem relação com preço. Nem vamos chegar nessa parte da análise, justamente por causa desses riscos.

Mesmo assim, para quem gosta de números, no preço médio da faixa indicativa e com emissão apenas da oferta base, considerando o Ebitda projetado de 2020 em R$ 320 milhões, o EV/Ebitda da companhia é de 17,5x, contra 17x da Raia Drogasil (RADL3) e 19x da Panvel (PNVL3)

Considerando o Preço / Valor Patrimonial no preço médio de R$ 11,38 e considerando apenas a oferta base, a Pague Menos abrirá capital com indicador de 2,46x, contra 0,80x da DMVF3, 8,95x da RADL3 e 6,8x da Panvel.

Eu prefiro ficar de fora da oferta da Pague Menos.

Abraços e bons investimentos,

Raphael Rocha e Daniel Nigri

Estamos lançando em breve nosso produto internacional.

Quer saber mais?

Clique e entre no grupo do Telegram

Você conhece os nossos planos de assinaturas?

Veja todas as possibilidades de planos e escolha de acordo com seu perfil

Clique e conheça a página dos planos e possibilidades

Disclosure

Elaborado pelo analista independente Raphael Rocha, CNPI 2262, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro, que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação e serão arquivadas por 5 anos, conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos da Instrução CVM nº 598/18, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião e foram elaboradas de forma independente.

O analista Raphael Rocha CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento da Instrução ICVM 598.