E se eu te dissesse que, no Brasil, uma eleição consegue destruir quase 40% do valor de uma ação mesmo sem a empresa mudar seu produto, suas agências, seus clientes ou sequer seu lucro naquele momento? Parece exagero. Mas não é. Entre 2002 e 2022, um estudo acadêmico analisou o impacto das eleições presidenciais brasileiras nas ações do Banco do Brasil e encontrou um resultado que talvez diga mais sobre o mercado financeiro brasileiro do que sobre política propriamente dita. Todas as eleições analisadas tiveram impacto estatisticamente significativo sobre o comportamento das ações do banco. Todas. Sem exceção.

E isso é muito mais importante do que parece. Porque quando falamos de Banco do Brasil, não estamos falando de uma small cap esquecida pelo mercado ou de uma empresa sem liquidez. Estamos falando de um dos maiores bancos do país, acompanhado diariamente por fundos, estrangeiros, gestores profissionais, teses quantitativas, casas de análise, bancos de investimento e bilhões de reais em capital institucional. Mesmo assim, as eleições continuaram gerando movimentos anormais de preço.

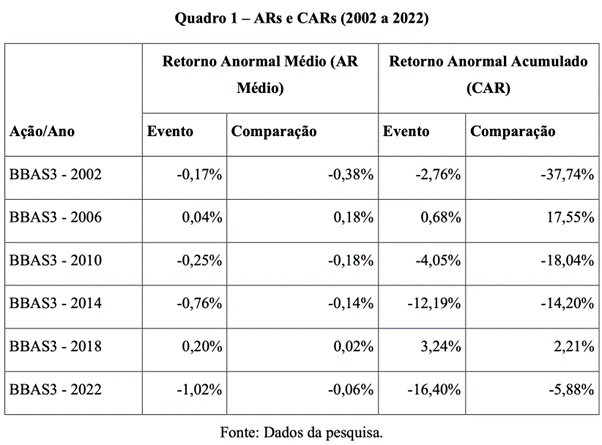

O estudo analisou os pleitos de 2002, 2006, 2010, 2014, 2018 e 2022 utilizando metodologia de estudo de evento, uma das abordagens mais tradicionais das finanças quantitativas, justamente para tentar separar aquilo que é ruído normal de mercado daquilo que realmente pode ser atribuído a um evento específico. Nesse caso, as eleições presidenciais. Os pesquisadores utilizaram uma janela de estimação de 150 pregões, uma janela de evento de 15 pregões entre 7 dias antes e 7 dias depois da eleição, além de uma janela de comparação de 100 pregões posteriores. Em resumo, o objetivo era verificar se o comportamento das ações do Banco do Brasil naquele período diferia do que seria esperado normalmente pelo mercado.

E diferiu bastante. Nas eleições de 2002, por exemplo, o retorno anormal acumulado da ação chegou a impressionantes -37,74% na janela de comparação. Em 2010, o retorno acumulado foi de -18,04%. Em 2014, -14,20%. Em 2022, -5,88%. Por outro lado, algumas eleições produziram o efeito oposto. Em 2006, o retorno anormal acumulado foi positivo em 17,55%. Em 2018, o mercado também reagiu positivamente, ainda que de forma mais moderada, com alta acumulada de 2,21%.

E talvez aqui esteja a parte mais interessante da discussão. O estudo não conclui simplesmente que “o mercado gosta de direita e odeia esquerda”, como muita gente tenta simplificar nas redes sociais. A questão é muito mais profunda do que isso. O que o mercado está precificando não é apenas ideologia política. O que ele tenta antecipar é o grau de interferência estatal futura, a política de crédito subsidiado, a distribuição de dividendos, o risco de uso político da instituição, a governança corporativa, o nível de eficiência operacional e até a probabilidade de o banco ser utilizado como instrumento econômico do governo.

Ou seja, o mercado não negocia apenas lucro. Ele negocia expectativa. E principalmente expectativa sobre o futuro. Isso ajuda a explicar por que empresas estatais costumam negociar com desconto em relação a empresas privadas do mesmo setor. Não necessariamente porque são empresas ruins. Muitas vezes são extremamente lucrativas. O Banco do Brasil, inclusive, frequentemente apresenta números operacionais robustos, ROEs elevados e dividend yields bastante atrativos. O problema é que o investidor nunca sabe exatamente qual será o nível de influência política sobre aquela companhia nos próximos anos. E incerteza tem preço.

Na prática, boa parte do desconto das estatais funciona como uma espécie de prêmio de risco político embutido na cotação. Quanto maior a percepção de interferência futura, maior tende a ser o desconto exigido pelo mercado. Isso fica ainda mais interessante quando o artigo confronta diretamente a Hipótese dos Mercados Eficientes, uma das teorias mais importantes das finanças modernas. Segundo Eugene Fama, criador da hipótese, os preços dos ativos deveriam refletir rapidamente todas as informações públicas disponíveis. Na chamada forma semi-forte da teoria, eventos públicos amplamente conhecidos, como eleições, já deveriam estar incorporados aos preços de maneira eficiente.

Mas o que o estudo encontrou foi justamente o contrário. Como os retornos anormais foram estatisticamente significativos em todas as eleições analisadas, os autores concluem que, no caso do Banco do Brasil, o mercado brasileiro não se mostrou eficiente na forma semi-forte. Isso é extremamente relevante. Porque significa que mesmo em um ativo gigante, líquido, amplamente acompanhado e extremamente relevante para o mercado brasileiro, os preços continuaram reagindo de maneira significativa a eventos políticos públicos. Em outras palavras, o mercado talvez seja menos racional, menos eficiente e mais emocional do que muitos gostam de acreditar.

E aqui entra um ponto que quase ninguém comenta. Quando o investidor pessoa física olha para eleições, normalmente ele pensa em ideologia. Quando o mercado olha para eleições, ele pensa em fluxo de caixa futuro. São coisas completamente diferentes. O mercado não está preocupado em “gostar” ou “não gostar” de um candidato. O mercado está tentando recalcular o valor presente dos lucros futuros daquela empresa com base na expectativa de governança, risco regulatório, política econômica, juros, crédito, intervenção e previsibilidade institucional. E isso altera o valuation imediatamente.

Por isso empresas estatais costumam se transformar em verdadeiros termômetros eleitorais no Brasil. Petrobras, Banco do Brasil, Eletrobras e outras companhias ligadas ao governo frequentemente passam a negociar quase como ativos políticos temporariamente, especialmente em períodos eleitorais. O curioso é que, em muitos casos, os fundamentos presentes da empresa mudam muito menos do que a cotação. O lucro não muda 30% em uma semana. As agências não desaparecem. Os clientes não somem. O patrimônio não evapora da noite para o dia. O que muda é a expectativa do mercado sobre o futuro daquela empresa. E expectativa consegue mover bilhões de reais em poucas horas.

Isso também ajuda a entender por que volatilidade eleitoral muitas vezes cria oportunidades gigantescas para investidores de longo prazo. Porque quando o mercado exagera na percepção de risco político, ele frequentemente empurra ativos para preços muito abaixo do valor que talvez façam sentido olhando horizontes mais longos. Ao mesmo tempo, também explica por que investir em estatal exige um estômago que muita gente descobre que não tem apenas quando a volatilidade aparece.

A verdade é que muita gente gosta de estatal enquanto ela paga dividendos altos. Pouca gente gosta quando percebe que junto dos dividendos vem um risco político permanente embutido na cotação. E talvez esse seja o maior ensinamento do estudo. O mercado financeiro brasileiro não reage apenas a balanços, juros e crescimento econômico. Ele reage intensamente à percepção de poder, governança e previsibilidade política.

No fim das contas, uma eleição consegue alterar bilhões de reais em valor de mercado porque ativos financeiros não representam apenas empresas. Eles representam expectativas sobre o futuro. E poucas coisas mudam mais as expectativas do que política.

Referência: FROSSARD, Rafael Altoé; MOREIRA, Lucas Nunes. O impacto das eleições brasileiras (2002 a 2022) nas ações do Banco do Brasil (BBAS3). Revista Interdisciplinar Científica Aplicada, Joinville, v. 18, n. 3, p. 1-17, 2024. ISSN 1980-7031.

Grande abraço,

João Pedro Mello