Quando falamos em previdência privada, a primeira associação costuma ser conservadorismo: planos que acompanham o CDI, alguns multimercados moderados, raramente algo que remeta a risco elevado. Mas, nos últimos anos, começaram a surgir opções que unem duas frentes aparentemente opostas: planejamento de longo prazo e exposição a criptoativos.

O Hashdex 40 XP Seg Prev é um exemplo emblemático: um fundo de previdência classificado como multimercado, que pode aplicar até 40% em fundos atrelados ao Nasdaq Crypto Index (NCI) e os 60% restantes em ativos de alta liquidez indexados ao CDI.

Neste artigo, vamos explicar o funcionamento desse tipo de fundo, como ele se encaixa nas estruturas de PGBL e VGBL, e por que pode ser interessante para CLTs e servidores públicos que buscam abatimento de IR e diversificação, mas sem abrir mão da disciplina de longo prazo.

Antes de entrar na parte cripto, é fundamental entender os dois “formatos” de previdência mais comuns no Brasil:

- PGBL (Plano Gerador de Benefício Livre):

É o mais indicado para quem faz a declaração completa do Imposto de Renda e contribui para o INSS. O grande benefício é que as contribuições podem ser deduzidas da base de cálculo do IR até o limite de 12% da renda bruta tributável anual.

Exemplo: se você ganha R$ 100 mil no ano, pode investir até R$ 12 mil no PGBL e reduzir sua base de cálculo do IR. O imposto será pago apenas no resgate, sobre o total acumulado. - VGBL (Vida Gerador de Benefício Livre):

Mais indicado para quem faz a declaração simplificada, é isento ou já atingiu o limite de dedução no PGBL. Aqui, não há benefício de dedução fiscal na entrada, mas o IR incide apenas sobre os rendimentos no resgate (não sobre o total investido).

Ambos os modelos permitem escolher o regime de tributação: progressivo (que segue a tabela do IR) ou regressivo (alíquotas decrescentes conforme o tempo de aplicação, indo de 35% até 10% em 10 anos).

Para profissionais com renda estável, carteira assinada ou serviço público, o PGBL é uma ferramenta poderosa de planejamento tributário.

O raciocínio é simples:

- Você investe na previdência até 12% da sua renda bruta tributável.

- Paga menos IR agora.

- Deixa o dinheiro rendendo por anos ou décadas.

- No futuro, pode escolher como resgatar (em renda ou em parcela única), aproveitando inclusive o regime regressivo, que premia o investidor paciente com alíquotas mais baixas.

No caso de fundos como o Hashdex 40 XP Seg Prev, o atrativo é que, além da dedução fiscal, o investidor também ganha exposição controlada ao mercado de criptoativos — algo que seria mais arriscado e complexo de gerir individualmente.

O Hashdex 40 XP Seg Prev foi lançado em 2021 e tem a seguinte estrutura:

- Até 40% do patrimônio em fundos que replicam o Nasdaq Crypto Index (NCI). Esse índice reúne os principais criptoativos do mercado, ponderados por valor de mercado, com critérios de liquidez e segurança.

- 60% restantes em ativos de alta liquidez atrelados ao CDI, que funcionam como colchão de estabilidade.

Na prática, isso significa que o fundo nunca estará 100% exposto a cripto — o que suaviza quedas drásticas, mas ainda permite capturar parte dos ciclos de valorização.

E como isso se traduziu em números?

- 2021: +22,05% (lançamento no meio do ano).

- 2022: -28,00% (ano marcado pelo “inverno cripto”).

- 2023: +44,90% (forte recuperação).

- 2024 (até nov): +57,75%, acumulando +100,9% desde o início.

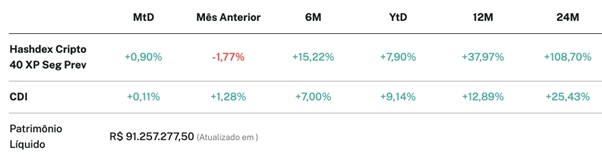

- Atualização até set/2025: 12 meses: +37,97%; 24 meses: +108,70%; Acumulado desde o início: +127,76%; CDI no mesmo período: +58,44%.

Ou seja, apesar da volatilidade, no horizonte de quatro anos, o fundo mais que dobrou o CDI.

Como esperado, essa estratégia traz riscos consideráveis:

- Volatilidade anualizada: ~22%.

- Índice de Sharpe (CDI): 0,54.

- Maiores extremos mensais: +18,68% (melhor) e -14,82% (pior).

O investidor precisa ter clareza que esse não é um produto para quem busca estabilidade de curto prazo. Mas, dentro de um planejamento previdenciário de 10, 20 ou 30 anos, a volatilidade pode ser diluída, e os potenciais ganhos fazem sentido.

Quando falamos de previdência, o prazo é a chave. O regime regressivo, por exemplo, só chega à alíquota mínima de 10% após 10 anos de aplicação. Isso casa bem com a lógica de criar uma reserva de aposentadoria.

Dentro desse horizonte:

- A parcela de cripto pode atuar como potencializador de retornos, capturando a valorização estrutural de longo prazo desse mercado.

- A parcela em CDI garante que o fundo não seja destruído em crises, permitindo ao investidor manter a disciplina.

É, portanto, uma forma conservadora de investir em cripto: sem precisar abrir conta em corretoras internacionais, lidar com custódia de tokens ou se expor 100% à volatilidade.

Enquanto muitos fundos de previdência multimercado entregam algo entre 100% e 120% do CDI, esse fundo conseguiu, desde o início, mais que dobrar o CDI (+127% vs. +58%).

A contrapartida é a maior volatilidade. Mas, se o investidor entende o papel desse produto, não como reserva de emergência, mas como peça complementar da aposentadoria, os números mostram que pode fazer sentido.

E pra quem esse fundo pode fazer sentido?

- CLTs e servidores que já contribuem ao INSS e fazem declaração completa do IR.

- Investidores que buscam abatimento fiscal imediato via PGBL.

- Quem quer exposição a cripto, mas sem a complexidade e riscos de investir por conta própria.

- Quem tem horizonte superior a 10 anos, disposto a aceitar volatilidade de curto prazo em troca de potenciais retornos mais elevados.

Pontos de atenção:

- Não há garantia de rentabilidade, nem cobertura do FGC.

- A tributação será aplicada no resgate (progressiva ou regressiva, conforme escolhido).

- Rentabilidade passada não garante futuro.

- Exige disciplina: resgates no curto prazo podem coincidir com momentos ruins de mercado.

O Hashdex 40 XP Seg Prev representa uma inovação no mercado brasileiro: unir a lógica de planejamento de longo prazo da previdência privada com a possibilidade de exposição controlada ao mercado de criptoativos.

Para CLTs e servidores, o PGBL acrescenta o benefício de redução imediata do IR devido, o que, por si só, já torna a estratégia eficiente. Ao somar isso com a diversificação e o potencial de valorização de cripto, o fundo se posiciona como uma alternativa diferenciada para quem quer pensar na aposentadoria, mas não abre mão de capturar oportunidades do futuro.

O foco aqui é prazo e abatimento de IR. Com disciplina, paciência e um horizonte de décadas, essa combinação de previdência e cripto pode ser um tempero interessante para a carteira previdenciária.

Até mais,

Karol Weber.

⏳ Faltam poucas vagas para o encerramento das inscrições — e depois disso, você pode perder sua única chance de garantir todos os bônus exclusivos pelo preço atual, que vai subir logo após!

Você terá acesso por 12 meses a uma carteira completa com:

✅ Ações

✅ Renda fixa

✅ Fundos imobiliários

✅ Investimentos internacionais

✅ Estratégias de curto prazo (com orientação de timing)

Para quem é?

✔ Para quem já investe e quer potencializar os resultados

✔ Para quem busca renda passiva e crescimento patrimonial

✔ Para quem está cansado de seguir dicas aleatórias e quer segurança com orientação profissional

✔ Para quem não quer perder tempo, mas também não quer abrir mão de bons retornos

Você recebe os bônus:

– Comunidade fechada com os analistas via Telegram

– Relatórios semanais

– Fechamento de mercado

– Mais de 120 aulas exclusivas sobre o mercado financeiro

– Suporte por WhatsApp, e-mail e Telegram

– Suporte direto feito pela Karol Weber, via e-mail

– Garantia de renovação pelo mesmo preço, sem reajustes

Bônus Exclusivo (limitado às primeiras 100 vagas):

Revisão individual da sua carteira feita pela analista Karol Weber (valor inestimável!)

Assine agora e tenha acesso imediato à Carteira Plena:

A Carteira Plena entregou +60% de retorno acumulado desde 2022.

E só em 2025, já acumula +18% de valorização até maio.

A Carteira Plena te entrega estrutura, método e acompanhamento real.

Para que seu patrimônio cresça com consistência, e não com sorte.

Assine agora e tenha acesso imediato à Carteira Plena: