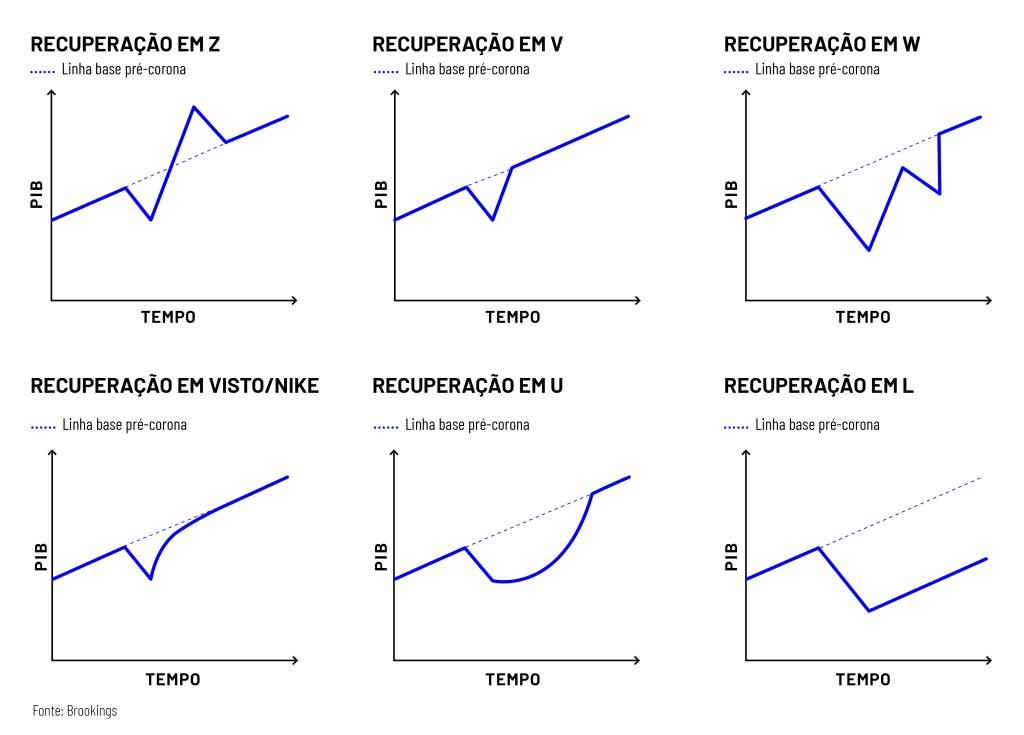

Alfabeto de recuperação ou recaída

“V” para retomada, “W” para recaída repentina, “L” para o pior cenário. Os economistas usam o alfabeto para definir em uma única letra as diferentes curvas da crise após o desconfinamento.

Todas as curvas estão atualmente seguindo a mesma tendência de queda nesta crise que o Fundo Monetário Internacional (FMI) apresenta como a pior recessão desde a Grande Depressão de 1929. As dúvidas agora são de como se recuperará.

– O esperado “U” –

Após a queda na atividade causada pelo fechamento de fábricas nas principais economias mundiais, o crescimento continuaria no ponto mais baixo por alguns meses até começar a se recuperar.

Vamos ver cada situação

Recuperação em Z

Este é o cenário mais otimista: a economia cai de forma intensa, mas depois salta e fica por um tempo acima da sua trajetória pré-pandemia. Poderia se supor, por exemplo, que parte da demanda reprimida durante o isolamento, como por cortes de cabelo, voltaria com tudo de forma concentrada.

No entanto, uma recuperação em Z não é mais sequer mencionada como uma possibilidade nesta crise.

O esperado “U”

Alguns economistas acreditam que a recuperação económica terá provavelmente o formato “U”. Neste cenário, após a queda na atividade causada pelo fecho de fábricas nas principais economias mundiais, o crescimento continuaria no ponto mais baixo por alguns meses até começar a recuperar. Essa recuperação demoraria algum tempo a materializar-se, sobrecarregada por sectores como turismo, ou comércio, onde os efeitos económicos da pandemia permanecerão por muito mais tempo.

Para o FMI, ou a Comissão Europeia, França, Espanha e outros países europeus poderão seguir esse caminho e emergir depois de 2021, desde que não haja uma segunda onda da pandemia. Segundo destaca a agência AFP, o Executivo europeu prevê, por exemplo, uma contração “histórica” de 7,7% do PIB em 2020 nos 19 países da zona do euro, antes de uma recuperação de 6,3% no ano seguinte.

No meio das incertezas que marcam as projeções, uma coisa é dada como certa: o segundo semestre deste ano vai ser economicamente doloroso. “Vamos ter uma contração muito profunda durante o segundo trimestre”, “Na China, ela começou no primeiro trimestre. No resto do mundo, perante a forma como o vírus avança, há um atraso de alguns meses”.

O desejado “V”

Considerando que as recessões são inevitáveis, algumas correntes do pensamento econômico defendem que, quando esses períodos ocorrem, é preferível que assumam a forma de “V”.

Esse foi o cenário mais otimista quando começaram a ser aplicadas medidas de contenção para conter a propagação da epidemia. Os defensores da curva em “V” apostavam em danos limitados, graças a medidas como desemprego temporário nas empresas e uma rápida recuperação do consumo, devido ao dinheiro economizado durante esse período.

Mas, à medida que a crise se prolonga, esse cenário é menos provável, embora existam instituições que ainda acreditam nessa rápida recuperação. Assim, o Banco da Inglaterra previu uma queda de 14% no PIB no Reino Unido este ano, mas espera que uma recuperação de 15% da atividade em 2021 apague esse declínio.

O turbulento “W”

A curva “W” lembra uma montanha-russa com uma descida vertiginosa, uma pequena primeira subida, uma recaída brutal e, finalmente, a esperada ascensão ao crescimento.

A zona do euro viveu esse cenário durante a última crise. Após o primeiro golpe em 2008, devido à falência do banco americano Lehman Brothers, a crise da dívida, iniciada em 2010, em países como Grécia, Itália e Espanha, representou um novo revés. Ao contrário da zona do euro, os EUA registaram uma curva em “U”.

Para os economistas, esse cenário não muito optimista seria inevitável no caso de uma segunda onda pandêmica. Gruenwald entende que o maior risco ainda é a questão de saúde e a possível necessidade de períodos intermitentes de isolamento social.

O temido “L”

Do ponto de vista econômico, o pior cenário seria moldado pela letra “L”, não oferecendo uma luz no fim do túnel. Após um declínio brutal, o crescimento não recuperaria e a economia passaria por um longo período de atividade estagnada.

Um cenário em “L” traduzir-se-ia, portanto, numa infinidade de falências e num número astronômico de desempregados, bem como no eventual fim da economia globalizada de hoje.

Um caso de recessão “L” é, para os economistas, a “década perdida” que o Japão viveu nos anos 1990: crescimento econômico lento e um fenômeno de deflação.

A melhor das hipóteses

O mais otimista é aquele de um “V”. Depois de sofrer uma forte pancada durante a pandemia, a economia retorna em pouco tempo à trajetória anterior. A perda de PIB durante o período de restrições – por conta de choques de oferta e da demanda reprimida – é definitiva. Contudo, desde que não fiquem sequelas duradouras do período de surto do vírus e da crise sobre o sistema produtivo e as condições dos agentes econômicas, tudo volta ao normal anterior.

Algo menos otimista e mais provável que o anterior é o formato em “U”. Os efeitos da pandemia perduram, inclusive porque as normas de distanciamento social permanecem por algum tempo, mas por fim o PIB retoma sua trajetória anterior após um período em baixa. Mesmo que as condições sanitárias sejam declaradas normalizadas, consumidores e empresas hesitarão antes de voltar a seus padrões de consumo e planos de investimentos anteriores.

Se novos surtos vierem

Há, não obstante, duas outras trajetórias mais pessimistas. Uma delas é a forma de um “W”. Esse será o caso se, após um relaxamento das políticas de distanciamento social, novos surtos de Covid-19 aparecerem e novas rodadas dessas políticas sejam implementadas. Essa possibilidade é mencionada por todos aqueles que argumentam contra algum levantamento precoce de restrições à mobilidade e à aglomeração de pessoas.

Finalmente, há a possibilidade de que o estrago deixado pelo coronavírus seja permanente ou durável. Nesse caso, a recuperação toma a forma de um “L”. A economia volta a crescer, porém em patamares do PIB ao longo do tempo inferiores ao que seria o caso se Covid-19 não tivesse aparecido.

Conclusão

A verdade é que ninguém sabe o que vai acontecer, com o vírus ou com a economia. Estamos na mão não apenas da ciência, mas de cidadãos e governos que reagem às circunstâncias inéditas de formas muitas vezes imprevisíveis. A sopa de letrinhas ainda vai dar muito o que falar.

Então para você investidor de longo prazo tire o viés emocional e pense no longo prazo e com aportes consistentes.

Pra ter acesso as nossas carteiras de ações, FIIs, análises das empresas e aos relatórios, escolha um plano. (clique aqui pra ver mais).

Já participa do nosso grupo do Telegram?

Videos, informações e novidades vem aí.