Fala, pessoal!

Nos últimos dias, muito se falou sobre o rombo bilionário no INSS, fruto de fraudes que drenam recursos de um sistema que, por si só, já enfrenta sérias dificuldades para manter o equilíbrio.

Mas mesmo sem fraudes, a dura realidade é que o INSS já não foi desenhado para manter o padrão de vida de grande parte das famílias na aposentadoria. Ele serve como uma rede básica de proteção social, mas dificilmente irá garantir sua independência financeira.

Para você ter uma ideia, 75% dos aposentados no Brasil recebem até um salário mínimo². Em um estudo de 2021, da Planejar, “Os desafios no Planejamento para Aposentadoria”, apenas 1% dos brasileiros conseguem viver exclusivamente com seus próprios recursos na aposentadoria. O restante precisa da ajuda de familiares, continuar trabalhando ou depender de programas sociais.

E por que isso acontece? Onde, ao longo da vida, deixamos de nos preparar para esse momento?

Quando analisamos a dinâmica financeira das famílias, percebemos um padrão que se repete em muitos casos. Existe um conceito essencial no planejamento para a aposentadoria — mas que ainda é pouco compreendido:

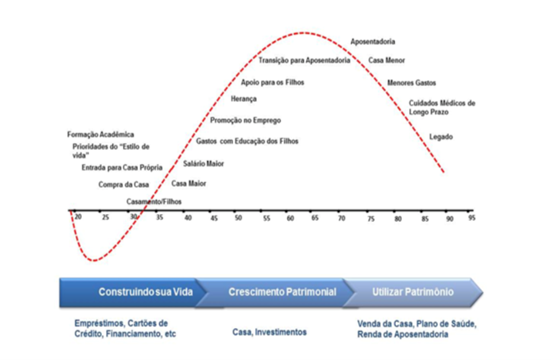

O gráfico que mostra o que muita gente ignora

Falamos da necessidade de renda ao longo da vida. E essa necessidade não desaparece quando paramos de trabalhar — pelo contrário, ela permanece, e em algumas situações, até aumenta, especialmente por conta das despesas com saúde, bem-estar e longevidade.

Gráfico: MBA Planejamento Financeiro Familiar Galicia – Módulo: Planejamento da Aposentadoria

O gráfico acima ilustra como, ao longo da nossa vida, passamos por diferentes fases em relação à necessidade de recursos financeiros e à forma como utilizamos o patrimônio.

Fase 1: Construindo sua Vida (20 a 30 anos)

Aqui, a maior parte da renda é destinada à formação acadêmica, entrada no mercado de trabalho, casamento, compra da primeira casa, filhos e todas as despesas iniciais do estilo de vida adulto.

Muitas vezes, o orçamento nessa fase depende de empréstimos, financiamentos, ajuda dos pais — ou seja, pouca poupança e alto consumo.

Fase 2: Crescimento Patrimonial (30 a 60 anos)

Essa é a fase onde, teoricamente, há o aumento do salário (promoções, estabilidade na carreira), e começam a sobrar recursos para poupar e investir.

Ao mesmo tempo, surgem despesas altas com a educação dos filhos e apoio financeiro para eles, o que pode consumir parte da capacidade de poupança.

Se bem planejada, é nessa etapa que se constrói o patrimônio necessário para garantir o futuro.

Fase 3: Utilizar o Patrimônio (60 anos em diante)

Com a chegada da aposentadoria, a renda do trabalho diminui ou desaparece.

O consumo tende a mudar: casa menor, menos gastos com filhos, mas um aumento importante nos custos com saúde e cuidados médicos de longo prazo.

Caso o planejamento financeiro não tenha sido bem feito, o risco é de queda brusca no padrão de vida, dependendo de venda de bens, uso de previdência ou até da ajuda de terceiros.

E aqui um ponto crucial que o gráfico destaca:

Quem não se prepara, acaba precisando “desacumular” patrimônio mais cedo – muitas vezes com sacrifício e perda de qualidade de vida.

O que esse gráfico nos ensina?

- A fase de maior poder de poupança é entre os 30 e 60 anos — e muitas famílias não aproveitam essa janela.

- Planejar a aposentadoria não é esperar os 60 anos chegarem, mas construir, ao longo das fases de vida, os recursos que você vai precisar quando a renda ativa cessar.

- Quem não respeita esse ciclo, ou adia o planejamento, corre o risco de chegar na fase de usufruto com recursos insuficientes.

Por que confiar só no INSS é arriscado

O sistema previdenciário brasileiro é baseado no modelo de repartição simples: quem está na ativa paga os benefícios de quem já se aposentou. Só que o Brasil está envelhecendo rapidamente, e a base de contribuintes ativos não cresce no mesmo ritmo. Até 2060, 25% da população terá mais de 65 anos³.

Além disso, o país envelhece sem ter enriquecido. Ou seja, chegamos a essa fase da vida com poucas reservas financeiras acumuladas, o que torna o planejamento individual ainda mais essencial.

O que você pode (e deve) fazer hoje

O cenário pode parecer desanimador, mas a boa notícia é que o poder de mudar essa realidade está nas suas mãos. Planejar sua independência financeira envolve:

- Organizar seu orçamento e entender seus hábitos de consumo;

- Calcular o patrimônio necessário para a renda que deseja na aposentadoria;

- Investir de forma diversificada e consistente;

- Revisar regularmente suas metas e ajustar o plano sempre que necessário.

A pergunta que eu deixo para você refletir é:

Se amanhã você parasse de trabalhar, qual seria a sua fonte de renda? Ela manteria o padrão de vida que você deseja?

Se a resposta ainda for “não sei”, talvez seja hora de começarmos essa conversa.

Até a próxima!

Abraços,

Julia Priante – @julia.priante

Engenheira de Alimentos pela Universidade Federal de Viçosa, atua no mercado financeiro desde 2006. Com ampla experiência como Officer no Itaú Unibanco/Itaú BBA nos segmentos de Empresas, Nicho Imobiliário e Multinacionais. É Especialista em Investimentos (CEA) e Pós-graduada em Planejamento Financeiro. Auxilia famílias a alcançarem seus sonhos por meio de um planejamento financeiro estruturado e personalizado.

Experimente o Renda Total 12 dias