Fala pessoal,

Hoje eu quero trazer uma reflexão urgente, que mistura dados, projeções e, principalmente, uma pergunta essencial: como você está se preparando para o seu eu do futuro?

Vamos falar sobre três pontos-chave:

- O regime de repartição da Previdência Social.

- A pirâmide etária brasileira e o que ela revela.

- Por que tudo isso impacta diretamente sua renda no futuro.

O que é o regime de repartição?

Esse é o modelo atual da Previdência Social brasileira: os trabalhadores da ativa financiam os aposentados de hoje. Ou seja, não há uma conta individual onde seu dinheiro fica guardado. O valor que você contribui mensalmente é imediatamente utilizado para pagar os benefícios daqueles que já estão aposentados. Isso é o que chamamos de um modelo intergeracional, baseado na confiança de que, no futuro, quando for sua vez de se aposentar, os trabalhadores mais jovens farão o mesmo por você.

Esse sistema foi concebido quando o Brasil tinha uma pirâmide populacional “perfeita”, com uma base larga (muitos jovens) e um topo estreito (poucos idosos). Mas essa realidade está mudando rapidamente.

E aqui começa o problema.

O retrato da população brasileira em 2025

A pirâmide etária de 2025 mostra um país em transição rápida:

- Taxa de fertilidade: 1,6 filhos por mulher (bem abaixo da taxa de reposição de 2,1).

- População de 20 a 64 anos: representa cerca de 62% do total (populationof.net).

- Idosos (65+): já são 11,4% da população em 2025 (PopulationPyramid.net).

- Média de idade: 34,8 anos.

- Expectativa de vida: 76,2 anos.

- População total: entre 212 e 213 milhões.

- Urbanização: 91,4% dos brasileiros vivem em centros urbanos.

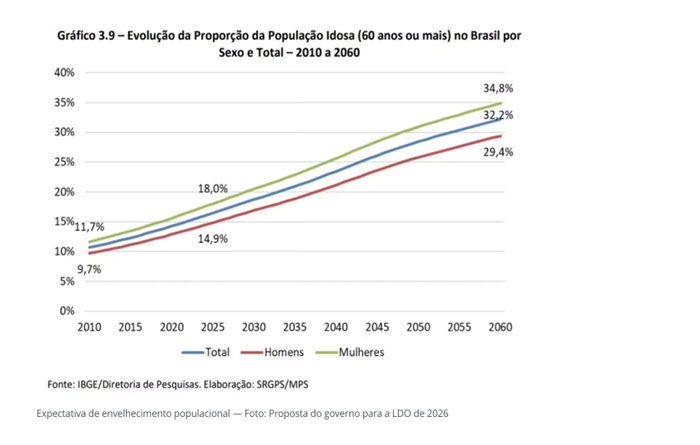

Esse gráfico revela uma tendência clara: a base da pirâmide está se estreitando enquanto o topo se alarga. Isso significa menos jovens entrando no mercado de trabalho e mais idosos dependendo da Previdência.

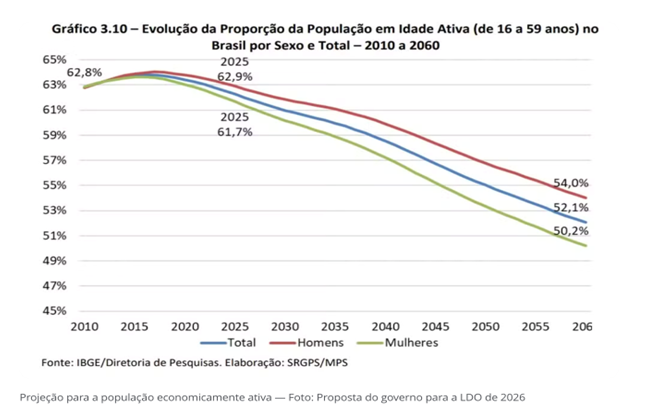

O gráfico acima, mostra a queda contínua da proporção da população em idade ativa (16 a 59 anos). Saímos de 62,8% em 2010 e devemos chegar a apenas 52,1% em 2060. Isso representa menos pessoas contribuindo e mais pessoas dependendo do sistema previdenciário.

“Embora o Brasil ainda tenha uma estrutura etária relativamente jovem, a forte queda nas taxas de fecundidade, associada à redução da mortalidade, levará a um rápido processo de envelhecimento da população e a uma redução acentuada da participação dos jovens no total da população, gerando grandes pressões por mudanças nas políticas públicas de forma geral e especificamente na previdenciária“, diz o governo, no projeto da LDO de 2026.

O rombo que se aproxima

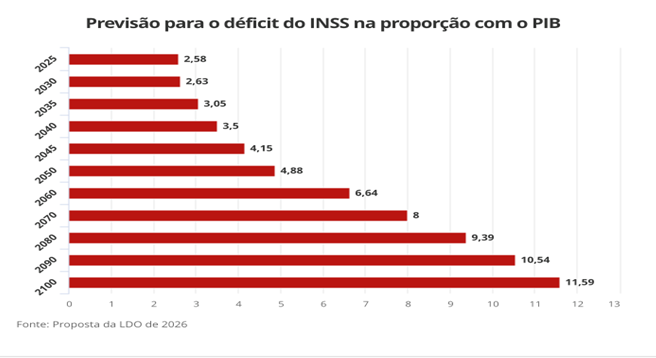

Segundo a Lei de Diretrizes Orçamentárias (LDO) de 2026, o déficit do INSS deve atingir 2,58% do PIB já em 2025, algo em torno de R$ 328 bilhões.

E piora muito com o tempo:

Em 2100: 11,59% do PIB (um rombo de R$ 30,88 trilhões!)

Esse é o retrato de um sistema que está sendo estrangulado, porque depende de uma base populacional que não existe mais.

A população está envelhecendo sem enriquecer

E esse é o ponto mais crítico da conversa: nós estamos envelhecendo sem acumular riqueza.

Muita gente sequer sabe quanto de renda vai precisar quando parar de trabalhar. E a maioria, infelizmente, gasta tudo o que ganha hoje, acreditando que o INSS será suficiente. Mas mesmo quem contribui sobre o teto pode acabar recebendo o mínimo, diante das incertezas fiscais e estruturais.

Essa é a dura realidade: quem não construir um patrimônio vai depender de um sistema que não consegue mais se sustentar.

Então, o que você pode fazer hoje?

- Tenha clareza sobre a renda que deseja no futuro. Quanto você quer (e precisa) receber mensalmente quando se aposentar?

- Comece a formar sua carteira previdenciária: pense em renda passiva, dividendos, previdência privada, imóveis geradores de renda e outras fontes que funcionem mesmo quando você não quiser (ou não puder) trabalhar.

- Planeje com realismo e disciplina. O futuro não espera, e a conta sempre chega.

Na próxima semana, vou compartilhar com vocês como montar uma carteira previdenciária inteligente e alinhada ao seu perfil e objetivos.

Se você ainda não pensou nisso, o momento é agora.

Até lá!

Abraços,

JuliaPriante – @julia.priante

Engenheira de Alimentos pela Universidade Federal de Viçosa, atua no mercado financeiro desde 2006. Com ampla experiência como Officer no Itaú Unibanco/Itaú BBA nos segmentos de Empresas, Nicho Imobiliário e Multinacionais. É Especialista em Investimentos (CEA) e Pós-graduada em Planejamento Financeiro. Auxilia famílias a alcançarem seus sonhos por meio de um planejamento financeiro estruturado e personalizado.

*Você está sendo ultrapassado. E talvez só perceba quando for tarde demais.*

*Você está sendo ultrapassado. E talvez só perceba quando for tarde demais.* Enquanto você espera “o momento ideal” pra investir…

Enquanto você espera “o momento ideal” pra investir… Não dá mais pra ficar travado.

Não dá mais pra ficar travado. *De 21 a 25 de julho, vai acontecer o Workshop da Carteira Plena,* um evento gratuito pra mostrar como montar uma carteira de verdade:

*De 21 a 25 de julho, vai acontecer o Workshop da Carteira Plena,* um evento gratuito pra mostrar como montar uma carteira de verdade: com estrutura com lógica com consistência

com estrutura com lógica com consistência Reserve sua vaga aqui: https://lp.dicadehoje7.com/

Reserve sua vaga aqui: https://lp.dicadehoje7.com/