Hoje eu vou te contar uma história que vai fazer muita gente pensar duas vezes antes de correr para comprar o Tesouro Renda+ 2065. Esse título, que teoricamente deveria ser um dos mais seguros para aposentadoria, tem sido mais volátil que a bolsa de valores.

E não é pouco: estamos falando de um ativo de renda fixa que já caiu mais de 40% nos últimos 12 meses, enquanto o Ibovespa teve uma variação muito mais modesta. Mas calma, antes de entrar em pânico (ou em euforia), vamos entender melhor como esse título funciona e quais são os riscos e oportunidades envolvidos.

O Tesouro Renda+ 2065 foi criado com um objetivo claro: oferecer um fluxo de renda para aposentadoria. Diferente de um Tesouro IPCA+ tradicional, que paga juros semestrais ou devolve o principal no vencimento, o Renda+ começa a pagar parcelas mensais corrigidas pela inflação a partir de 2065. A ideia é que ele funcione como uma espécie de previdência complementar, proporcionando um rendimento contínuo ao investidor.

Em termos práticos, ao investir nesse título hoje, você está basicamente garantindo uma aposentadoria atrelada ao IPCA. No entanto, como qualquer título público de longo prazo, ele é extremamente sensível à variação da taxa de juros. E é aí que mora o problema.

A volatilidade absurda do Tesouro Renda+ 2065

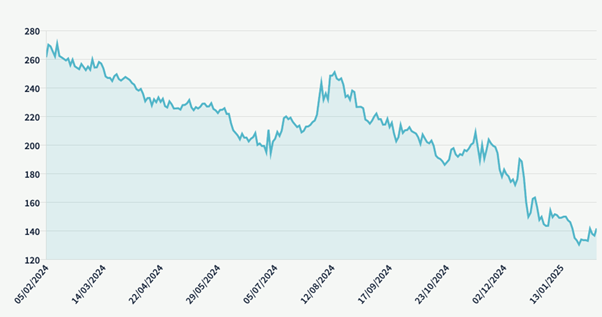

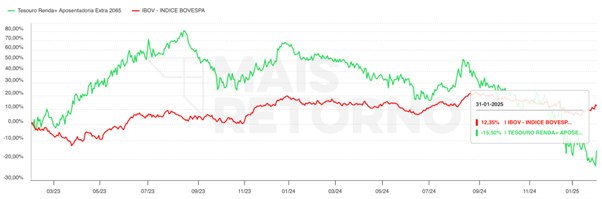

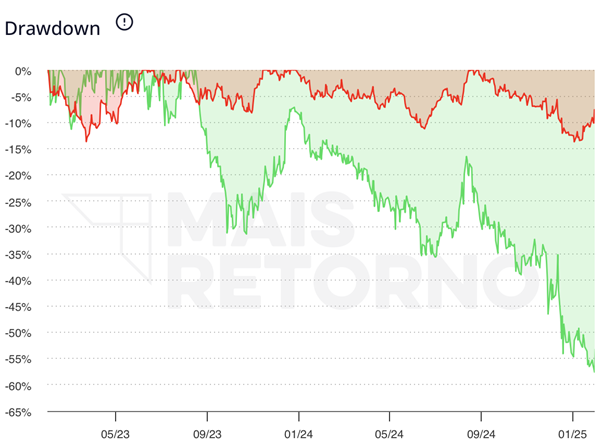

Se você acha que apenas ações têm grandes oscilações de preço, pense de novo. Desde seu lançamento, em 30 de janeiro de 2023, o Tesouro Renda+ 2065 acumula uma queda de 15,5%, enquanto o Ibovespa subiu 12,35% no mesmo período.

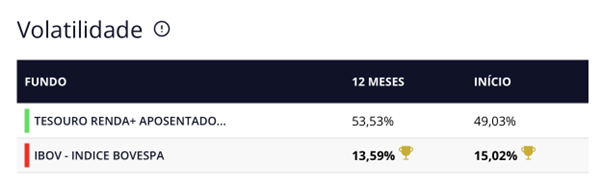

Mas o mais chocante é a volatilidade: enquanto a bolsa teve uma volatilidade de 15% desde então, o Renda+ bateu quase 50%! Além disso, ele já sofreu um drawdown superior a 50%, contra apenas 8% do Ibovespa. Ou seja, mesmo sendo um título público, ele tem se comportado como um ativo de altíssimo risco.

Isso acontece porque o preço desse título depende diretamente das expectativas futuras de inflação e juros. Se os juros sobem, o preço do título despenca, e se os juros caem, ele se valoriza. Isso significa que o investidor pode ver seu patrimônio desvalorizar drasticamente em curtos períodos de tempo, mesmo sem que haja qualquer mudança na garantia do pagamento final.

Simulação: e se eu investir R$ 100 mil hoje?

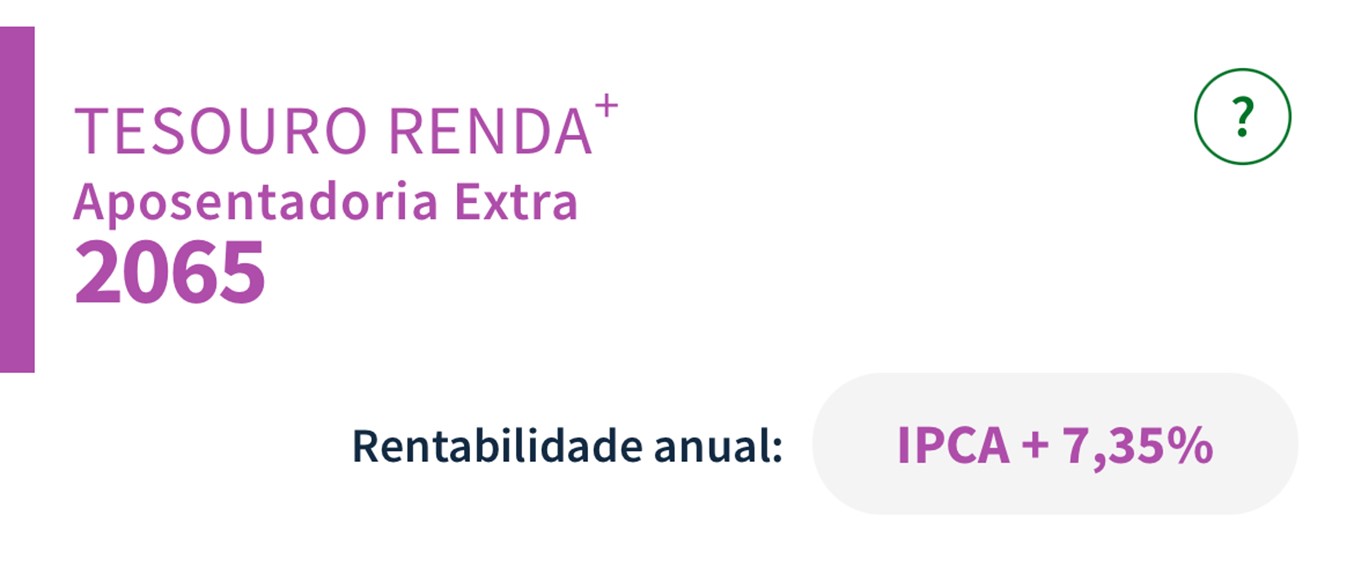

Atualmente, o Tesouro Renda+ 2065 está pagando IPCA+7,35% ao ano. Vamos supor que alguém decida investir R$ 100 mil hoje nesse título. Se o IPCA médio dos próximos 40 anos for de 5%, o retorno nominal será de aproximadamente 12,35% ao ano.

Com essa taxa, após 40 anos, esse investimento se transformaria em aproximadamente R$ 13 milhões brutos. No entanto, como há cobrança de imposto de renda sobre os rendimentos (mínimo de 15% para prazos acima de 10 anos), o valor líquido cairia para cerca de R$ 11 milhões.

Esse valor será convertido em 240 parcelas mensais corrigidas pelo IPCA ao longo de 20 anos, garantindo uma renda mensal considerável (cerca de R$46 mil mensais). Mas antes de se empolgar, vale lembrar duas coisas: 1. A trajetória até lá pode ser extremamente volátil e; 2. Esses valores corrigidos pela inflação não representam o poder de compra que 11 milhões de reais e 46 mil reais teriam hoje.

Riscos operacionais que ninguém te conta

Além da volatilidade, o Tesouro Renda+ 2065 tem algumas armadilhas operacionais que o tornam menos atraente do que parece à primeira vista:

- Carência de 60 dias: Após a compra, o investidor não pode vender o título por 60 dias. Se os juros caírem nesse período e o preço subir, você não poderá aproveitar para vender.

- Taxa de custódia alta para resgates em até 10 anos: Se precisar vender o título antes de 10 anos, a taxa de custódia do Tesouro Nacional é de 0,50% ao ano, reduzindo os ganhos.

- Tabela regressiva de imposto de renda: Para resgates antes de 360 dias, a alíquota do IR é de 22,5%. Mesmo após 10 anos, a menor alíquota possível é de 15%.

Esses fatores tornam o investimento menos flexível e aumentam os custos caso o investidor precise do dinheiro antes do prazo planejado.

E se o Brasil piorar ainda mais?

Se a situação econômica do Brasil se deteriorar, o Tesouro Renda+ 2065 pode continuar sofrendo pesadamente. Como é um título de longo prazo, ele é um dos mais sensíveis à marcação a mercado, o que significa que novas altas na taxa de juros podem fazer seu preço cair ainda mais.

E se a inflação sair do controle? Nesse caso, os juros podem subir ainda mais para conter a alta dos preços, fazendo o Renda+ despencar. Isso sem falar no risco fiscal: mudanças nas regras da previdência ou aumento da carga tributária podem afetar o desempenho desse investimento no longo prazo.

Conclusão: vale a pena comprar agora?

Olhando para o futuro, se o Brasil melhorar e os juros futuros caírem, o Tesouro Renda+ 2065 tem um potencial enorme de valorização. Ele pode ser um dos títulos de renda fixa mais lucrativos caso a economia entre em um ciclo de queda de juros. No entanto, ninguém sabe quando (ou se) isso vai acontecer.

Por isso, investir nesse título exige um estômago de aço para suportar a volatilidade no curto prazo. Além disso, é fundamental estar ciente dos riscos operacionais e das taxas envolvidas.

Para quem está planejando aposentadoria e pretende segurar o título até o vencimento, pode ser uma alternativa interessante. Mas para quem busca flexibilidade ou não aguenta ver o patrimônio oscilar tanto, talvez seja melhor considerar outras opções.

No final das contas, a grande questão é: você aguenta ver seu investimento cair 50% no curto prazo sem entrar em desespero? Se a resposta for sim, talvez o Tesouro Renda+ 2065 tenha espaço na sua carteira. Se não, é melhor pensar duas vezes antes de apertar o botão de compra.

Grande abraço,

João Pedro Mello

Experimente o Renda Total 12 dias