Quanto investir em FIIs para atingir a Aposentadoria?

Depois da alta de 2019

Com a grande migração de investidores da Renda Fixa para os Fundos Imobiliários, uma pergunta tem sido cada vez mais normal:

Quanto tempo eu preciso para atingir a minha aposentadoria com FIIs?

Quando falamos em aposentadoria ou Liberdade Financeira, estamos trabalhando três conceitos subjetivos:

Segurança, o poder de escolha e a previsibilidade.

A segurança para podermos, mesmo sem a renda do trabalho, não reduzir nosso padrão de vida, a escola dos filhos, o lazer, as contas de casa ou até as viagens.

O poder de escolha, porque a partir desse momento você pode resolver trabalhar naquilo que você mais goste, assim como eu fiz em 2016. E finalmente, a previsibilidade.

A previsibilidade merece um parágrafo único, porque existe uma grande diferença entre ganhar R$ 30.000,00 por ano, apenas uma vez em fevereiro, ou receber R$ 2.500,00 por mês.

O valor total é o mesmo, mas a necessidade de gestão é completamente diferente.

Os Fundos Imobiliários, por pagarem, em sua maioria, rendimentos mensais, que referem-se aos aluguéis dos imóveis, já estão sendo escolhidos como a classe de ativos principal na qual as pessoas físicas buscam a sua aposentadoria.

No entanto, essa grande demanda por novas cotas de FIIs e pelos Fundos já existentes, levou a uma valorização expressiva.

Então, pensem o seguinte: o contrato de aluguel é fixo e já está assinado;

Logo, uma valorização das cotas significa que percentualmente aquela receita está representando um retorno cada vez menor.

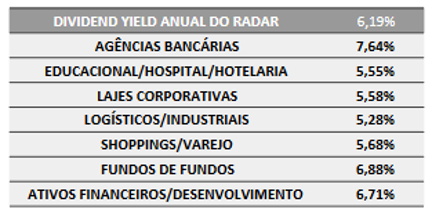

De acordo com o Radar de FIIs Dica de Hoje, feito brilhantemente pelo Egbert Chaves, vemos na imagem abaixo que o rendimento médio dos FIIs que nós acompanhamos está em 6,19%, ou seja, pouco acima de 0,5% ao mês.

Aí incluímos fundos com maior risco e fundos com menor risco, de vários segmentos.

Aproveitei e incluí ao lado uma imagem do Radar de FIIs de um ano antes, ou seja de 04/01/2019, para vermos que naquela época o rendimento médio dos FIIs era superior a 8% ao ano, 8,08% para ser mais exato.

Imagem Radar de FIIs Dica de Hoje

Á primeira vista, parece que os Fundos aparentam ser caros e que agora não valem mais a pena, né?

Quem comprou no início de 2019 ganhava em média 0,67% ao mês e agora ganha apenas 0,51%.

Uma carteira de R$ 1 milhão, comprada no início de 2019, renderia R$ 80.800,00 de rendimentos ao ano e o mesmo R$ 1 milhão, comprado agora, após essa alta, deve render em média R$ 61.900,00.

O investidor pode até conseguir os mesmos R$ 80.800,00, mas correndo um risco desproporcional, investindo em Fundos específicos que ainda estejam pagando bons retornos.

Obviamente não existe almoço grátis, e se o Yield do Fundo está alto é porque o mercado enxerga algum possível risco iminente.

No entanto, convido você a pensar de outra forma.

De uma forma mais profissional, e como vamos ensinar para você em nosso curso que começa a ser vendido amanhã.

Em janeiro de 2019, os FIIs tinham rendimentos de 8,08%, mas um título longo do IPCA 2035 (15 anos) tinha taxa de 4,98%.

Ou seja, se o investidor quisesse não investir em Fundos Imobiliários com taxa de 8,08%, ele poderia investir em um título público de 15 anos que pagaria Inflação (IPCA) + 4,98%.

Os Fundos Imobiliários estavam com um prêmio de 3,10% frente aos títulos soberanos, que são os ativos de menor risco no Brasil.

O segmento de shoppings, ou de lajes corporativas, tinha prêmio de 2% – 2,2% sobre o título de Renda Fixa.

Hoje em dia, vemos que o rendimento médio é de 6,19%.

No entanto, a taxa do título público brasileiro é de 3,40% + inflação.

Isso significa que, hoje, o prêmio se reduziu um pouco, para 2,79% nos Fundos Imobiliários.

Hoje, com uma carteira bem diversificada, você ganha em torno de 2,79% ao ano além do título Tesouro IPCA 2035.

Essa redução é importante, mas vemos que não é algo extraordinário.

Isto é, não significa que os Fundos Imobiliários não possam se valorizar ainda mais.

E realizando um bom garimpo de Fundos Imobiliários, ainda podemos pegar fundos que ainda estão pagando bons rendimentos sem risco excessivo.

Podemos captar fundos que têm possibilidade de se valorizar, mesmo em um cenário futuro de alta de juros e muito mais.

Mas, respondendo à dúvida inicial do artigo:

Temos, hoje, um rendimento mensal de 0,51%. Eu não recomendo que a pessoa saque todos os rendimentos recebidos na sua carteira de FIIs para suas despesas.

Em algum momento, pode ter uma crise no setor imobiliário que reduza novamente o preço dos aluguéis, então saber viver com 70% da renda gerada é interessante.

Sacando 0,36% e reinvestindo os 0,15% restantes, temos grandes chances de ter um rendimento crescente que garanta seu aumento de custo de vida.

E caso a economia melhore e o valor dos alugueis também, você pode inclusive preferir escolher melhorar seu padrão de vida.

Eu tenho uma tabela abaixo que mostra o tamanho que o seu patrimônio precisa ter para que você atinja a sua aposentadoria, para uma renda de R$ 1.000,00 mensais, e que contempla variações dos yields que você poderá receber ao longo do tempo.

| Yield | Percentual de saque 70% dos rendimentos | Quantas vezes a retirada | Patrimônio Necessário |

| 0,714% | 0,50% | 200x | R$ 200.000,00 |

| 0,643% | 0,45% | 222,22x | R$ 222.222,22 |

| 0,571% | 0,40% | 250x | R$ 250.000,00 |

| 0,51% | 0,36% – Hoje | 277,78x | R$ 277.777,77 |

| 0,429% | 0,30% | 333,33x | R$ 333.333,33 |

| 0,357% | 0,25% | 400x | R$ 400.000,00 |

| 0,286% | 0,20% | 500x | R$ 500.000,00 |

Elaborada por Dica de Hoje Research –

Patrimônio para cada R$ 1.000,00 de Renda disponível para saque.

Para uma renda de R$ 2.000,00 mensais, basta multiplicar o patrimônio por 2.

Para uma renda de R$ 3.000,00 mensais, multiplique por 3 e assim por diante.

Vejam que à medida que a taxa de rendimento cai, a sua necessidade de investimento é muito maior.

É exponencialmente maior! E com a valorização das cotas e redução das taxas do IPCA, estamos vendo uma redução dos Yields constante.

Então não deixe para o meio do ano, nem para o ano que vem. Deixar para o próximo ano pode significar precisar juntar R$ 400.000,00 , ao invés dos R$ 277.777,77 atuais!

Abraços e Bons Investimentos

Estamos lançando hoje, dia 20/01/2020, o nosso Curso Dominando Fundos Imobiliários com uma oferta imperdível no grupo do telegram, clique aqui.

Atenção, que a oferta é válida apenas no dia de hoje 20/01/2020.