- Introdução – Por que entender Delta e volatilidade implícita é essencial

O mercado de opções é, para muitos investidores, uma fronteira complexa onde as regras tradicionais da renda variável parecem não se aplicar completamente. Enquanto no mercado à vista a principal pergunta é “para onde vai o preço? ”, no mundo das opções precisamos perguntar: “com que força, em que velocidade e com quanta incerteza o mercado acredita que o preço pode ir até lá? ”

É justamente aqui que entram dois dos conceitos mais importantes desse universo: o Delta e a volatilidade implícita.

O Delta é como um velocímetro: ele mostra o quanto a opção se move a cada movimento da ação. Se você possui uma call com Delta 0,50, isso significa que, a cada R$1 de variação da ação, o prêmio da sua opção tende a variar R$0,50. Simples? Sim. Mas fundamental. O Delta define não apenas a sensibilidade do prêmio, mas também a probabilidade implícita de exercício daquela opção — um dado crucial para quem monta estratégias.

Por outro lado, a volatilidade implícita é como um termômetro da incerteza. Ela mede quanto o mercado espera que o ativo se movimente no futuro. Quanto maior essa expectativa, maior será o valor extrínseco das opções — ou seja, mais “gordos” serão os prêmios. E como essa volatilidade é calculada com base nos próprios preços das opções, temos uma métrica viva, em constante ajuste.

Na B3, a volatilidade implícita do mercado é representada por um índice pouco explorado, mas extremamente útil: o VXBR. Assim como o VIX nos Estados Unidos, o VXBR mostra a temperatura da incerteza no curto prazo, refletindo as tensões ou tranquilidade percebidas pelos investidores locais.

Vejamos com o indíce VXBR se relaciona com o Delta, porque no mercado de opções, não basta saber a direção – é preciso entender o caminho e o terreno.

2. O Delta: sua bússola direcional no mercado de opções

No mundo das opções, o Delta (Δ) é uma das chamadas “gregas” — medidas derivadas dos modelos matemáticos de precificação que nos ajudam a entender como o prêmio de uma opção reage a diferentes variáveis.

Especificamente, o Delta mede quanto o prêmio da opção deve variar para cada R$1,00 de variação no preço da ação subjacente, mantendo todas as outras variáveis constantes.

Como interpretar o Delta:

- Delta de 0,50: se a ação subir R$1,00, o prêmio da opção tende a subir R$0,50.

- Delta de 0,20: o prêmio sobe R$0,20 para cada R$1,00 da ação.

- Delta de 0,80: mais sensível – sobe R$0,80 com o mesmo movimento.

Isso faz do Delta uma bússola direcional, pois ele mostra a força da resposta da opção ao movimento da ação.

Delta e Moneyness (posição relativa do strike)

O valor do Delta depende da posição do strike em relação ao preço atual da ação – ou seja, se a opção está:

- ITM (In The Money): Delta alto (0,70 a 1,00 para calls)

- ATM (At The Money): Delta 0,50

- OTM (Out of The Money): Delta baixo (0,10 a 0,30)

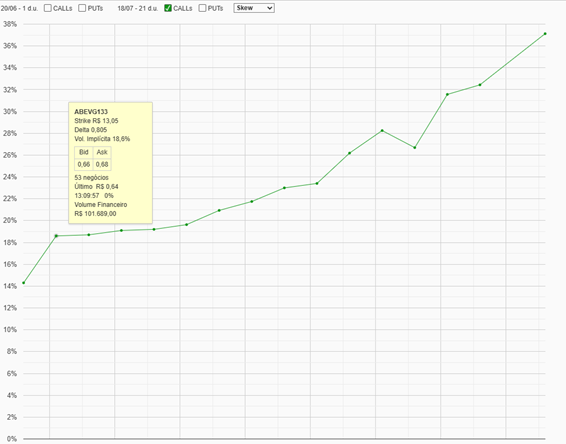

Curva Skew de volatilidade das calls de ABEV3 – em destaque a Call ABEVG133 com Deta de 0,80.

Fonte: opções.net

Delta também é probabilidade

O Delta não serve apenas como medidor de sensibilidade. Ele também pode ser interpretado como uma estimativa da chance da opção terminar no dinheiro (ITM) no vencimento.

Por exemplo:

- Um Delta de 0,25 indica que o mercado enxerga 25% de chance daquela opção ser exercida.

- Um Delta de 0,80 sugere uma chance de 80%.

Importante: isso é apenas uma aproximação, mas extremamente útil para quem monta estruturas ou vende opções, pois ajuda a calibrar risco e retorno.

Tabela prática de Deltas e seus significados

| Delta | Tipo de Opção | Interpretação |

| 0,10 | Call OTM | Baixa chance de exercício |

| 0,50 | Call ATM | Alta sensibilidade, neutro |

| 0,90 | Call ITM | Alta probabilidade de exercício |

| 0,10 | Put OTM | Baixa chance de exercício |

| 0,50 | Put ATM | Sensível, chance média |

| 0,90 | Put ITM | Alta probabilidade de exercício (queda) |

Exemplo prático:

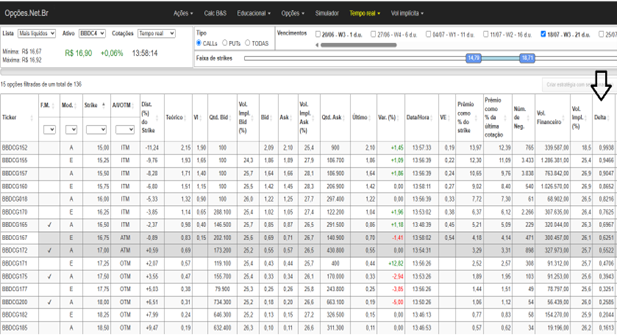

Calls de Bradesco com vencimento em 18/07:

Fonte: opções.net

Ações do Bradesco cotado a R$ 16,90 vejam essas duas opções:

– BBDCG200 (strike R$ 18,00 – Delta 0,26): prêmio R$ 0,19

– BBDCG170 (strike R$ 16,25 – Delta 0,76): prêmio R$ 1,04

Se BBDC4 subir R$ 1,00, ou seja, se valorizar de R$ 16,90 a R$ 17,90 e tudo mais for constante, o que acontecerá com os prêmios dessas duas calls?

- BBDCG200 o prêmio passará de R$ 0,19 para cerca de R$ 0,45

- BBDCG170 o prêmio passará de R$ 1,04 para cerca de R$ 1,80

Isso ilustra como opções com Delta maior “reagem” mais fortemente aos movimentos do ativo.

O VXBR — também chamado de Ibovespa VIX — é o índice oficial de volatilidade implícita da B3, resultado de uma parceria entre a B3 e a S&P Dow Jones, baseada na conhecida metodologia do VIX dos EUA. VXBR Ele mede a expectativa de oscilação do índice Ibovespa nos próximos 30 dias, calculada a partir dos preços das opções.

- Expressa o sentimento dos investidores: momentos de medo fazem o VXBR subir (aumento na volatilidade esperada), enquanto confiança leva à queda.VXBR – O que é e como funciona o índice

- É calculado em tempo real durante o pregão, assim como o VIX. Índices de Volatilidade – B3

Como o VXBR é calculado?

O VXBR considera preços de opções calls e puts do Ibovespa de dois vencimentos próximos, interpolando-os para criar um índice com horizonte de 30 dias. Ele também inclui taxas de juros — como o DI — e volumes, o que garante precisão e transparência

Por que o VXBR importa para nós?

- Termômetro do mercado: quando o VXBR sobe, o mercado espera movimentos maiores — aumentando o prêmio das opções (valor extrínseco).

- Guia para estratégias: em fases de alta volatilidade, opções oferecem prêmios melhores — ideal para venda; em períodos calmos, foco pode estar em direcionalidade (calls/puts com Delta).

- Ferramenta de gestão de risco: ajuda a ajustar exposição e definir quando reduzir ou ampliar posições.

Fonte: investing.com

Exemplo prático

Na imagem acima, vemos momentos recentes (últimos 12 meses) em que o VXBR flutuou entre 13 a 24. Picos no índice geralmente coincidem com eventos de incerteza: eleições, crises externas, juros ou tensões políticas.

- VXBR alto (25–30):

- Prêmios de opções sobem

- Calls e puts ATM ficam mais caros

- Estratégias preferenciais: venda de volatilidade, straddles, iron condors

- VXBR baixo (12–15):

- Menor custo das opções

- Melhor momento para comprar calls/puts com expectativa direcional

Relação VXBR x Delta

- Delta em ambiente volátil (VXBR alto): opções ATM recebem forte sensibilidade ao preço, mas o Delta tende a ser menos “fofo” — se torna mais estável.

- Delta em ambiente calmo (VXBR baixo): opções ITM apresentam Deltas próximos de 1/-1, o que evidencia que seu prêmio reage quase integralmente aos movimentos do ativo.

Ou seja, enquanto o Delta mostra “direção”, o VXBR mostra “força do movimento”. Juntos, eles dão uma visão completa do comportamento de uma posição.

- Como Delta e VXBR se conectam no mundo real

No mercado de opções, o Delta e o VXBR funcionam como dois sensores distintos que ajudam o investidor a tomar decisões mais inteligentes: o Delta mostra a direção e a volatilidade implícita (representada pelo VXBR) mostra o terreno por onde o preço do ativo pode passar. Quando analisados em conjunto, eles oferecem uma visão mais completa sobre risco, sensibilidade e expectativa de movimento do mercado.

Delta em diferentes níveis de volatilidade

O Delta não é um número fixo: ele muda conforme o mercado muda. Um dos principais fatores que afetam o Delta é a volatilidade implícita. Quando o VXBR está alto, a expectativa do mercado é de grandes movimentos. Isso afeta o valor extrínseco das opções, o que muda a forma como o Delta se comporta.

Efeitos práticos do VXBR no comportamento do Delta

| Situação | VXBR Baixo (ex: 12) | VXBR Alto (ex: 25) |

| Opções ATM | Delta – 0,50 | Delta -0,45 |

| Opções OTM | Delta sobe lentamente | Delta mais achatado, menos sensível |

| Estratégias sugeridas | Compra de calls/pets | Venda de straddles, travas |

Exemplo real: PETR4 com VXBR em 13 vs 25

Suponha que PETR4 esteja em R$37,00 e você avalie uma call com strike R$38,00 (OTM). Vamos considerar dois cenários:

1. VXBR Baixo (13):

- Delta da opção: ~0,40

- Prêmio: R$0,60

- Alta de R$1,00 em PETR4 → prêmio pode subir para R$1,00

2. VXBR Alto (25):

- Delta da mesma opção: ~0,35

- Prêmio: R$0,90 (maior VE embutido)

- Alta de R$1,00 → prêmio pode subir para R$1,25

Conclusão:

-Com VXBR alto, a variação no prêmio é menos “direcional” (Delta menor), mas o prêmio total é maior.

-Com VXBR baixo, o Delta é mais sensível – mais “direto” na resposta ao ativo, porém com menos gordura no prêmio.

Como usar isso na prática:

- Se você busca lucrar com movimento direcional, prefira Delta mais alto (calls ITM), especialmente com VXBR baixo.

- Se você quer rentabilizar com alta volatilidade, foque em venda de opções ATM, aproveitando Delta intermediário e VE elevado.

- Use o VXBR como um termômetro para decidir: compro (baixo VXBR, Delta ativo), ou vendo (alto VXBR, prêmios gordos).

5. Aplicações práticas para o investidor brasileiro

Compreender a relação entre o Delta e o VXBR não é apenas um exercício teórico — é uma ferramenta prática de tomada de decisão para quem opera opções na B3. Ao alinhar essas duas variáveis, o investidor pode ajustar sua estratégia ao contexto do mercado, potencializando lucros e reduzindo riscos.

1. Ajustando estratégias conforme o VXBR

Quando o VXBR está BAIXO (volatilidade implícita entre 12 e 15):

- O mercado está tranquilo. Os prêmios das opções estão mais baratos.

- Estratégia recomendada: compra de opções direcionais com Delta mais alto (calls ITM ou puts ITM).

- Racional: com Delta maior, o prêmio acompanha melhor a ação, e o custo é mais baixo, já que o VE está comprimido.

Exemplo prático:

PETR4 a R$37,00

Opção call PETRH36 com Delta de 0,75

Prêmio: R$1,20

Expectativa de alta: a opção reage fortemente a qualquer subida do ativo.

Quando o VXBR está ALTO (volatilidade implícita entre 20 e 30):

- O mercado está tenso ou incerto. Os prêmios sobem, inflados pela expectativa de oscilação.

- Estratégia recomendada: venda de opções ATM ou OTM (Delta entre 0,30 e 0,50), ou montagem de estruturas como travas, condors e straddles.

- Racional: aproveita o prêmio gordo e reduz risco direcional.

Exemplo prático:

ITUB4 a R$28,00

Venda de call ITUBL28 (Delta 0,48)

Prêmio recebido: R$0,95

Se o ativo ficar lateral ou subir pouco, a opção perde VE e vira pó.

2. Escolhendo o Delta ideal conforme o perfil

| Perfil do Investidor | Preferência de Delta | Estratégia sugerida |

| Conservador | 0,20 a 0,40 | Venda coberta, trava de alta |

| Moderado | 0,50 | Trava de alta/baixa, straddle ATM |

| Agressivo | 0,60 a 0,85 | Compra a seco, trava ITM |

Dica: use ferramentas como o Opções.net.br ou o FlexScan para visualizar os Deltas disponíveis no book de opções da B3.

3. Combinando Delta e VXBR em decisões estratégicas

- Alta volatilidade (VXBR ↑) + Deltas baixos: boas oportunidades de vender opções com menor risco de exercício.

- Baixa volatilidade (VXBR ↓) + Deltas altos: foco em direção — ideal para comprar opções com potencial de valorização.

4. Evitando erros comuns

- Erro: comprar opções ATM com Delta ~0,50 em VXBR alto — o prêmio é inflado e o movimento da ação pode não compensar a perda de VE.

- Solução: nesses momentos, priorize venda coberta ou use spreads (ex: trava de alta).

- Estudos de caso: VXBR em diferentes momentos do mercado

Analisar o passado é fundamental para entender como o VXBR — e sua interação com o Delta — reage em momentos de tensão ou calma. Vamos explorar três episódios relevantes no mercado brasileiro.

1. Eleições Presidenciais de 2022

- Próximo ao pleito, o VXBR oscilou entre 25–30, por temores de instabilidade política e impacto nas reformas.

- Estratégia sugerida:

- Venda de volatilidade (travas e condors) para lucrar com VE elevado e possíveis cenários neutros.

- Evitar compra de opções ATM — risco elevado com prêmio inflado.

- Resultado prático: investidores que montaram vendas estruturadas capturaram parte significativa do prêmio, enquanto compradores sofreram com VE heavy-pricing.

Fonte: https://www.spglobal.com/

2. Decisões do Copom e avanço da Selic (2023–2024)

- Em momentos de reajuste da Selic — especialmente entre março e setembro de 2024 — o VXBR atingiu patamares entre 22–26, subindo em antecipação ao juro mais alto.

- Reflexo no Delta:

- Opções ATM: Deltas mais achatados (~0,45), VE predominando sobre o movimento direcional.

- Prêmios ficaram atrativos para vendedores.

- Interpretação: esse comportamento permitiu montagem de vendas cobertas com Deltas na faixa 0,4–0,5, visando obtenção de prêmios em ambiente incerto.

Fonte: https://www.spglobal.com/

Lições práticas:

- Discretos aumentos no VXBR não necessariamente justificam compra de calls ou puts — o prêmio pode não compensar.

- Variações extremas no VXBR oferecem boas oportunidades para venda de VE, especialmente com suporte de Delta médio.

- Monitorar o Delta em tempo real, principalmente em cenários de alta volatilidade, ajuda a calibrar strikes e reduzir risco de exercício.

Aplicação imediata:

- Antes de um evento com impacto esperado (Copom, eleições, riscos geopoliticos), verifique o nível do VXBR: >25 indica prêmios mais gordos.

- Escolha strikes com Delta entre 0,30–0,50 em ATM/OTM leve, onde o VE é interessante, mas o risco não é extremo.

7. Limitações e armadilhas: o que o Delta e o VXBR não mostram

Apesar de extremamente úteis, o Delta e o VXBR não são ferramentas infalíveis. Como qualquer métrica derivada de modelos matemáticos, eles carregam pressupostos que podem falhar em ambientes reais, especialmente em mercados emergentes como o brasileiro.

A seguir, listamos as principais limitações e armadilhas que o investidor deve conhecer ao utilizar essas variáveis:

1. O Delta muda – e muda rápido (efeito do Gamma)

O Delta não é fixo. Ele muda à medida que o preço do ativo se movimenta. Essa taxa de mudança do Delta é chamada de Gamma.

- Quando a opção está próxima do dinheiro (ATM), o Gamma é alto: pequenos movimentos do ativo alteram significativamente o Delta.

- Isso pode inverter completamente a exposição da sua estratégia em pouco tempo.

Armadilha: acreditar que o Delta é estático e não ajustar sua posição conforme o mercado se movimenta.

2. VXBR mede expectativa, não certeza

O VXBR é uma projeção de volatilidade futura baseada nos preços das opções. Ou seja, ele mede o sentimento atual do mercado, não a volatilidade que realmente acontecerá.

- Eventos inesperados podem gerar volatilidade muito acima ou abaixo do projetado.

- O VXBR pode cair mesmo com o mercado em queda, se essa queda já for “esperada”.

Armadilha: confiar cegamente no VXBR como “alerta de perigo”. Ele é apenas um termômetro da expectativa média.

3. Delta não considera mudança de volatilidade (Vega)

O Delta assume que todas as outras variáveis estão constantes. Porém, mudanças na volatilidade implícita afetam o prêmio da opção, principalmente as OTM.

- Isso é medido pelo Vega, outra grega.

- Se a volatilidade implícita subir, o prêmio aumenta, mesmo que o ativo não se mova.

Armadilha: comprar uma call OTM com Delta 0,25 achando que ela reagirá rápido — se a vol cair, ela pode perder valor mesmo com leve alta no ativo.

4. VXBR não reflete o skew da volatilidade

O VXBR é um valor médio ponderado da volatilidade implícita nas opções do Ibovespa. Ele não mostra como a vol muda entre strikes diferentes — o chamado skew de volatilidade.

- Em mercados assimétricos, a volatilidade das puts é maior que a das calls (medo de queda).

- Isso altera o perfil de risco de operações e distorce o Delta real.

Armadilha: montar um straddle ou iron condor com base no VXBR médio, sem olhar o skew — e ser pego por VE desequilibrado.

5. Falta de liquidez e distorções de mercado

Especialmente no Brasil, nem todas as opções têm boa liquidez. Isso pode distorcer o cálculo do Delta e da volatilidade implícita usada no VXBR.

- Modelos teóricos como Black-Scholes assumem mercados eficientes e sem spread — o que nem sempre ocorre.

- A ausência de compradores ou vendedores causa gaps nos preços, distorcendo o valor justo das gregas.

Armadilha: confiar em Deltas calculados em opções sem liquidez — eles podem não refletir a realidade de mercado.

8. O primeiro passo para dominar opções

O universo das opções pode parecer complexo à primeira vista, mas ao compreender duas das ferramentas mais importantes — o Delta e o VXBR — você já está dando um passo enorme para dominar esse mercado de forma inteligente.

O Delta é sua bússola: mostra para onde e com que intensidade sua opção pode se mover conforme o ativo-objeto se movimenta. Ele também funciona como uma régua de probabilidade implícita, ajudando a calibrar estratégias com mais precisão.

O VXBR, por sua vez, é seu radar de tempestades: revela o nível de incerteza e expectativa do mercado, afetando diretamente o valor extrínseco das opções. Saber ler o VXBR permite escolher o momento certo para comprar ou vender volatilidade.

Mais importante do que decorar fórmulas é entender o comportamento do mercado e como essas variáveis se movem juntas. Ao integrar o Delta e o VXBR em sua análise, você deixa de ser um apostador e se torna um estrategista. E isso faz toda a diferença.

Giovanni Andrade – Economista

Marcelo Meurer – Analista CNPI

Oferta exclusiva para entrar no Xeque Mate