Você já deve ter ouvido que, no mercado, quem acerta a direção ganha dinheiro.

Mas e se existisse uma forma de lucrar mesmo sem saber se a ação vai subir ou cair?

Essa é a proposta do Straddle comprado, uma estratégia que transforma a volatilidade em oportunidade. Em vez de tentar prever o movimento do preço da ação, o investidor se posiciona para lucrar com a intensidade desse movimento.

A lógica é simples: o Straddle é montado com a compra simultânea de uma opção de compra (call) e uma opção de venda (put), ambas com o mesmo preço de exercício e o mesmo vencimento. Se a ação fizer um movimento forte em qualquer direção, uma das opções tende a se valorizar o suficiente para compensar o custo da montagem e gerar lucro.

O Straddle comprado é, portanto, uma estratégia para quem entende que o mercado pode surpreender. Ela se torna especialmente interessante antes de eventos relevantes, como a divulgação de resultados trimestrais, quando há grande expectativa de oscilação de preços.

Nos próximos tópicos, você vai entender como essa operação funciona, quando é o momento ideal para utilizá-la e por que o atual cenário de PRIO3 representa uma oportunidade real de aplicação prática dessa estratégia.

O que é o Straddle comprado e como ele funciona na prática

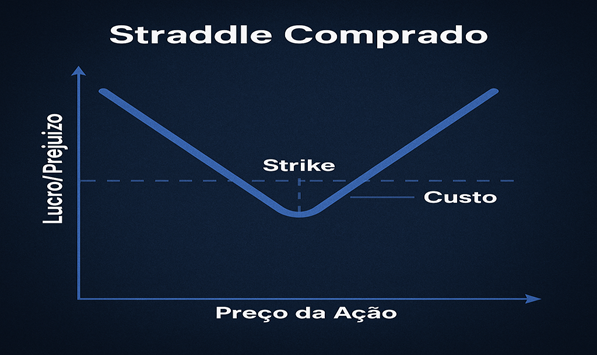

O Straddle comprado busca lucrar com movimentos expressivos no preço do ativo, independentemente da direção.

Ele é montado com duas compras simultâneas:

- 1 opção de compra (Call), que ganha valor quando a ação sobe.

- 1 opção de venda (Put), que ganha valor quando a ação cai.

Obs: no exemplo prático adiante isso será melhor assimilado.

Ambas devem ter o mesmo strike e o mesmo vencimento.

Ao comprar essas duas opções, o investidor paga um prêmio total, que representa o custo da operação. Esse é o valor máximo que pode ser perdido caso a ação permaneça estável até o vencimento. Por outro lado, se o ativo fizer um movimento forte para cima ou para baixo, o ganho potencial é ilimitado na alta e significativo na baixa.

O ponto de equilíbrio ocorre quando o preço da ação se afasta o suficiente do strike para cobrir o custo dos prêmios pagos. Em outras palavras, o que importa não é a direção, mas a intensidade do movimento.

O Straddle é especialmente útil em momentos em que o mercado parece “parado demais”, mas existem sinais de que algo importante está por vir e é aí que entra a volatilidade.

O papel da volatilidade e o momento ideal para o Straddle

A volatilidade é o coração das opções, pois reflete o quanto os preços tendem a oscilar.

Quanto maior a volatilidade esperada, maior o valor das opções.

Existem dois tipos que o investidor precisa conhecer:

- Volatilidade histórica: mede quanto o preço realmente oscilou no passado.

- Volatilidade implícita: mostra quanto o mercado espera que o preço vá oscilar no futuro, e é calculada a partir do valor das opções.

Quando a volatilidade implícita está abaixo da histórica, significa que o mercado está subestimando o potencial de movimento do ativo. Nesse momento, as opções ficam relativamente baratas, e o Straddle comprado se torna mais interessante.

Essa configuração costuma aparecer antes de eventos importantes, como resultados trimestrais, quando o mercado ainda está calmo, mas prestes a reagir. Ao comprar o Straddle nesse cenário, o investidor paga menos e pode se beneficiar tanto da alta volatilidade que virá quanto de movimentos expressivos no preço da ação.

Caso prático: PRIO3 e o Straddle antes dos resultados

A ação PRIO3 é um exemplo perfeito dessa situação.

Atualmente, o papel é negociado em torno de R$36,12, e a empresa divulgará seus resultados em 4 de novembro de 2025.

As opções da PRIO3 mostram uma volatilidade implícita média de 27% a 29%, enquanto a volatilidade histórica está próxima de 32%. Isso significa que o mercado está precificando menos risco do que realmente existe, oferecendo ao investidor uma oportunidade de montar o Straddle comprado a um custo mais baixo.

Fonte: site https://opcoes.net.br/ – simulação com dados do fim do pregão do dia 17/10/25

Fonte: site https://opcoes.net.br/ – simulação com dados do fim do pregão do dia 17/10/25

Com as opções relativamente baratas, o investidor pode se posicionar antes da divulgação dos resultados. Caso a ação reaja de forma forte — seja subindo com lucros acima do esperado ou caindo com números decepcionantes — uma das pernas da operação tende a se valorizar rapidamente, compensando o custo inicial e potencializando o ganho.

Esse tipo de leitura é o que separa o investidor comum do investidor estratégico. Entender como a volatilidade se comporta e saber quando ela está “barata” é o que permite transformar a incerteza em oportunidade.

Exemplo de montagem de um Straddle comprado:

Fonte: site https://opcoes.net.br/ – simulação com dados do fim do pregão do dia 17/10/25

- Compra da call PRIOK361 – strike R$ 36,18 – prêmio R$ 1,60

- Compra da put PRIOW361 – strike R$ 36,18 – prêmio R$ 1,05

Preço de referência de PRIO3 – R$ 36,12 do dia 17/10/25

Custo de montagem unitário de R$ 2,65. Vejamos 2 cenários através dos gráficos de payoffs abaixo:

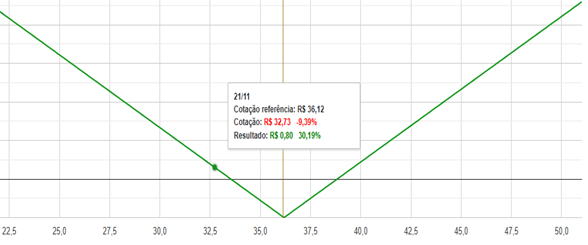

Cenário 1 – ação se desvalorizando:

Fonte: simulação feita no site https://opcoes.net.br/

Se tudo permanecer constante e PRIO3 cair -9,39% após a montagem do STRADDLE comprado, devemos vender a call e a put na mesma quantidade comprada e teríamos um lucro de +30,19%!

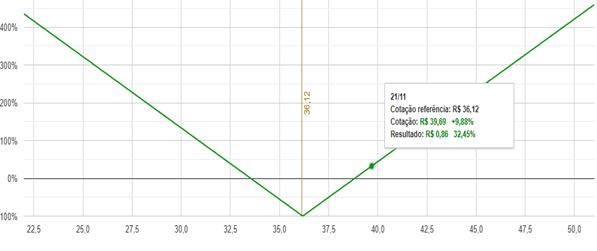

Cenário 2 – ação se valorizando:

Fonte: simulação feita no site https://opcoes.net.br/

Se tudo permanecer constante e PRIO3 subir +9,88% após a montagem do Straddle comprado, devemos vender a call e a put na mesma quantidade comprada e teríamos um lucro de +32,45%!

Mas e se a ação ficar lateralizada dia após dia? O efeito da grega theta vai corroer os prêmios das calls e das puts e assim o prejuízo na operação poderá crescer? Uma forma de mitigarmos esse risco é aplicarmos o gerenciamento de risco. Como as opções do exemplo acima vencem em 21/11 devemos definir targets de desmontagem da operação, seja para lucro, seja para prejuízo… Assim evitamos o risco de encerrar a operação com 100% de prejuízo. Isso ocorre se a ação não se movimentar muito até o dia do vencimento e formos vender apenas no vencimento das opções!

Conclusão: A estratégia que transforma volatilidade em oportunidade

O Straddle comprado é uma das formas mais inteligentes de aproveitar o que o mercado tem de mais imprevisível: o movimento.

Ele mostra que não é preciso adivinhar o futuro para lucrar com ele. Basta entender como a volatilidade se comporta e como transformá-la em uma aliada.

Quando o mercado está calmo demais, geralmente é sinal de que algo importante se aproxima. E é nesse momento que o Straddle faz mais sentido. Ao comprar simultaneamente uma call e uma put, o investidor se prepara para qualquer desfecho, desde que ele seja intenso.

Se o preço da ação disparar, a call valoriza. Se despencar, a put ganha valor. E se, além disso, a volatilidade aumentar, o preço das duas opções pode subir antes mesmo do evento principal acontecer.

É importante lembrar que toda estratégia tem um custo — no caso do Straddle, o prêmio pago pelas duas opções —, mas esse custo representa também o limite máximo de perda. É o preço da proteção e da possibilidade de capturar um movimento expressivo sem precisar tomar partido de um cenário específico.

O momento atual de PRIO3 ilustra bem essa lógica.

Com volatilidade implícita abaixo da histórica e a divulgação dos resultados do 3º trimestre marcada para 4 de novembro de 2025, o investidor tem uma configuração clássica: opções mais baratas e um evento de grande potencial para alterar os preços.

É justamente nesse tipo de contexto que o Straddle pode gerar resultados interessantes, principalmente se a expectativa do mercado mudar e a volatilidade subir antes do balanço.

Mais do que uma operação, o Straddle é um exercício de leitura de mercado. Ele exige disciplina, paciência e atenção aos detalhes, mas recompensa quem entende sua lógica. É uma estratégia que ensina a pensar de forma diferente a buscar oportunidades onde muitos veem apenas incerteza.

No mercado, quem entende a volatilidade entende o jogo.

O Straddle é a prova de que, às vezes, a melhor jogada não é escolher um lado, mas estar preparado para todos.

Marcelo Meurer Ramos

Analista CNPI – 8265

Giovanni Andrade

Economista

Oferta Xeque Mate termina hoje

Hoje, você pode aplicar esse plano na prática com o nosso acompanhamento.

O que é a Estratégia Xeque-Mate?

É o método completo para lucrar com opções em qualquer cenário de mercado.

A bolsa subiu? Você lucra.

Caiu? Você lucra também.

⏸️ Está parado? Lucro de novo.

Você não depende mais da sorte, da tendência ou do “achismo”.

Você entra no jogo com estratégia.

O que você recebe ao entrar:

✅ Grupo Exclusivo para Iniciantes no Telegram – Para você tirar TODAS as suas dúvidas em tempo real, sem medo de errar.

✅ Monitorias e Conteúdos Semanais com Marcelo Meurer e Nigri – Sim, você vai ter os grandes especialistas AO SEU LADO, acompanhando o seu progresso semana após semana!

✅ Estratégia Xeque-Mate Completa com 7 Módulos Gravados – Você vai aprender, passo a passo, todas as técnicas secretas que os grandes investidores usam para ganhar no mercado de opções.

✅ Acompanhamento INDIVIDUAL – Um mentor ao seu lado para garantir que você vai aplicar as estratégias da forma mais eficiente possível. Estamos falando de um suporte que quase ninguém oferece!

✅ Carteira de Dividendos 3X – Não é qualquer carteira, é a mais robusta e testada para te proporcionar rendimentos consistentes e multplicação de DIVIDENDOS!

✅ Operações Avulsas Sem Risco – Conheça as melhores operações que minimizam o risco e maximizam o retorno.

✅ Operações Estratégicas e Operações 3 para 1 – Estratégias diferenciadas e avançadas que podem transformar completamente a sua forma de operar no mercado.

✅ Carteira Calendário – Um plano de ação detalhado para você saber exatamente o que fazer em cada momento do ano.

Chegou a hora de aproveitar essa condição especial por tempo limitado!

De R$4.997

Por apenas 12x de R$145,85

ou R$1.497 à vista

Link para adquirir