Em dados reais, a vantagem do mercado americano em reais foi ampla nos últimos 10 anos — e hoje ela já pode ser acessada pela própria B3.

| Amostra | Proxy do S&P 500 em reais | Proxy do Brasil |

| 2016–2025 (10 anos completos) | IVVB11 — retorno ajustado | BOVA11 — retorno ajustado |

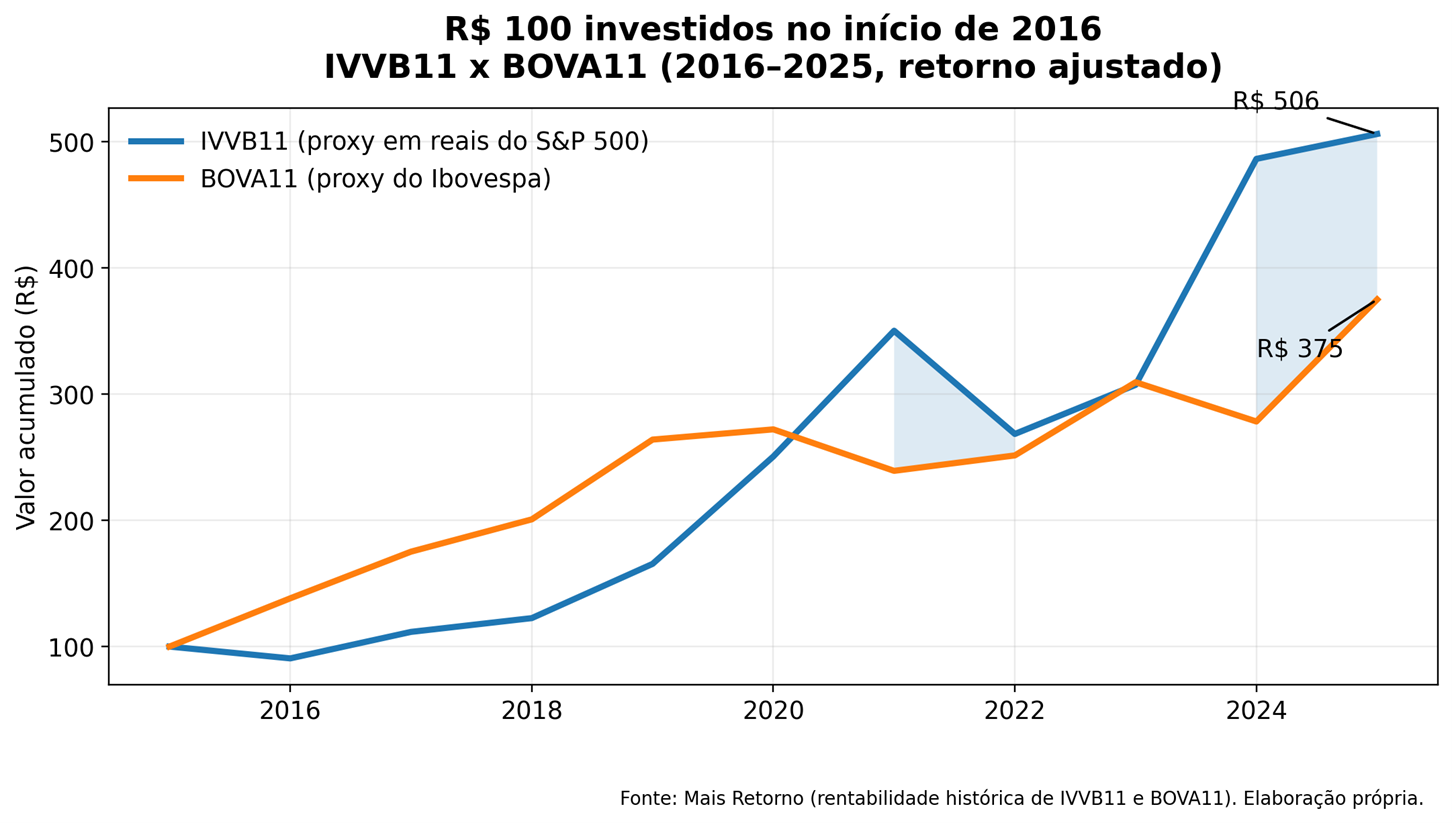

Figura 1. Crescimento acumulado de R$ 100 em proxies investíveis negociadas na B3.

Com base na série de retornos ajustados anuais de 2016 a 2025, R$ 100 aplicados no IVVB11 — ETF lançado em 28 de abril de 2014 e estruturado para acompanhar, em reais, o S&P 500 — teriam se transformado em aproximadamente R$ 506.17. No mesmo intervalo, R$ 100 no BOVA11, proxy líquida do Ibovespa, teriam chegado a cerca de R$ 375.02. Isso equivale a um ganho terminal cerca de 35.0% maior para a exposição ao S&P 500 em reais, com CAGR aproximado de 17.6% ao ano contra 14.1% ao ano.

Há duas maneiras de ler o gráfico de abertura. A leitura superficial é a mais óbvia: no horizonte de 10 anos completos, a exposição ao mercado americano em reais superou a principal proxy da bolsa brasileira. A leitura mais importante, porém, está no desenho da curva. O que impressiona não é apenas o ponto final; é a consistência com que o vetor americano retomou a liderança depois dos choques de 2016, 2018 e 2022, enquanto a curva brasileira seguiu muito mais dependente de compressão de prêmio de risco local, commodities e ciclos domésticos de juros.

Esse descolamento não foi obra do acaso. O S&P 500 passou a concentrar, em escala quase monopolística, alguns dos melhores ativos corporativos do mundo: plataformas globais de software, semicondutores, publicidade digital, computação em nuvem, comércio eletrônico, infraestrutura de pagamentos e saúde de alta produtividade. Em termos práticos, isso significa acesso a companhias com capacidade superior de reinvestimento, margens elevadas, balanços robustos e receitas geograficamente diversificadas. O investidor brasileiro que ficou preso apenas ao mercado local ficou, ao mesmo tempo, mais exposto a um conjunto menor de motores de crescimento e a uma moeda estruturalmente mais fraca.

No Brasil, o problema não é ausência de boas empresas; é a arquitetura macroeconômica do mercado. Ao longo da última década, o país alternou recessão severa, ruído político, juros reais elevados, choques fiscais e uma bolsa intensamente concentrada em bancos, commodities e negócios mais sensíveis ao ciclo doméstico. O resultado é um mercado capaz de entregar anos excelentes, mas com menor previsibilidade e menor profundidade estrutural. Quando o cenário local melhora, o Ibovespa anda; quando o ciclo doméstico emperra, a assimetria desaparece rapidamente.

Há ainda um componente cambial que investidores frequentemente subestimam. O IVVB11 não é apenas uma aposta na bolsa americana; ele é, na prática, uma forma de carregar em reais tanto o desempenho do S&P 500 quanto a variação do dólar frente ao real. Essa dupla exposição foi decisiva em vários momentos da década. Em um portfólio patrimonial, esse tipo de ativo não funciona só como motor de crescimento; funciona também como proteção contra a erosão silenciosa de um patrimônio excessivamente concentrado em Brasil.

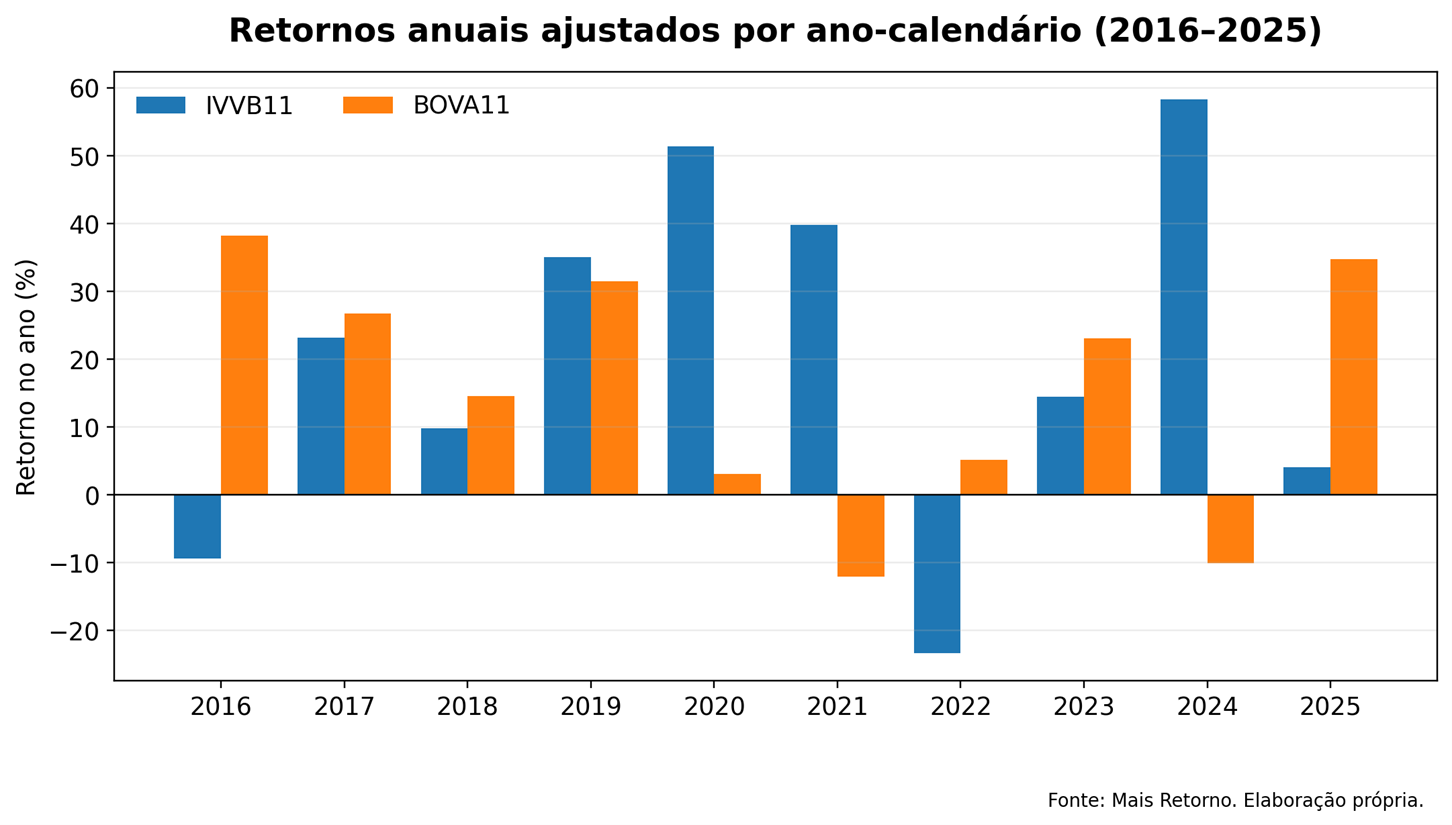

Figura 2. Retornos anuais ajustados: a liderança alterna, mas a acumulação favoreceu o IVVB11.

A segunda figura ajuda a desmontar um equívoco comum: a superioridade do investimento internacional não depende de ganhar todos os anos. Ela depende de acumular melhor. O BOVA11 teve anos fortíssimos — 2016, 2017, 2019 e 2025 são exemplos claros —, mas o IVVB11 combinou melhor os anos de alta com avanços extraordinários em 2020, 2021 e 2024. Em finanças, patrimônio é função de composição, não de manchete anual. É por isso que duas séries que parecem competitivas em vários recortes acabam produzindo riqueza final muito diferente.

Para o investidor profissional, esse ponto é decisivo. O debate relevante não é Brasil versus Estados Unidos como tese ideológica; é eficiência histórica do capital alocado. O que os dados desta amostra mostram é que, para um investidor brasileiro, a exposição ao S&P 500 em reais ofereceu, no período, uma combinação superior de crescimento patrimonial e diversificação macroeconômica. Em vez de substituir totalmente o risco Brasil, trata-se de reduzir a concentração em um único vetor econômico.

Os dados não sugerem que o investidor brasileiro deva abandonar o mercado local. Eles sugerem algo mais importante: concentração geográfica custa caro. Ao longo de 2016–2025, a melhor resposta histórica para quem queria acumular patrimônio em reais não foi apostar exclusivamente no Brasil, e sim combinar a bolsa doméstica com uma perna robusta de exposição internacional. Hoje, essa decisão já não exige remessa, conta offshore nem fricção operacional excessiva. Exige apenas lucidez estatística: o mundo é maior do que o Ibovespa, e o patrimônio de longo prazo deveria refletir isso.

| Métrica | IVVB11 | BOVA11 |

| Valor final de R$ 100 | R$ 506.17 | R$ 375.02 |

| Retorno acumulado | 406.2% | 275.0% |

| CAGR 2016–2025 | 17.6% a.a. | 14.1% a.a. |

Um dos desenvolvimentos mais relevantes para o investidor brasileiro nos últimos anos foi a ampliação do acesso a ativos globais diretamente pela própria B3. Hoje já não é necessário abrir conta no exterior, lidar com remessas internacionais ou enfrentar estruturas tributárias mais complexas para investir em empresas líderes da economia mundial. Por meio dos BDRs, o investidor pode acessar gigantes globais como Apple, Microsoft, Nvidia e Amazon, mantendo toda a operação dentro do ambiente regulatório e operacional da bolsa brasileira. O próprio S&P 500, principal índice acionário do mundo, pode ser acessado através do ETF IVVB11, que replica o desempenho do índice na B3. Mais recentemente, surgiu também uma camada adicional de sofisticação: opções listadas sobre esses ativos, permitindo a implementação de estratégias de geração de renda, como a venda coberta de calls (covered calls). Na prática, isso significa que o investidor brasileiro pode manter exposição a um mercado estruturalmente mais robusto — ancorado em empresas globais e em moeda forte — enquanto extrai renda recorrente por meio dos prêmios das opções. Trata-se de uma combinação rara: diversificação internacional, proteção cambial e geração de renda, tudo acessível dentro da própria bolsa brasileira.

Referências

[1] Mais Retorno. Página do IVVB11, seção “Rentabilidade histórica”, atualização informada em 06/03/2026.

[2] Mais Retorno. Página do BOVA11, seção “Rentabilidade histórica”, atualização informada em 06/03/2026.

[3] BlackRock Brasil. Página do IVVB11; o fundo informa taxa de administração e dados de rentabilidade/NAV.

[4] TradingView Brasil. Página do IVVB11; informa data de início em 28 de abril de 2014 e o índice monitorado “S&P 500 Brazilian Real Index – BRL”.

[5] Status Invest. Página do IVVB11; mostra negociações em “Opção Compra” e “Opção Venda” no ativo.

[6] Cboe Global Indices. Factsheet do Cboe S&P 500 BuyWrite Index (BXM), janeiro de 2026.

[7] B3. Lista de ativos elegíveis para opções flexíveis, incluindo IVVB11.

Marcelo Meurer

Analista CNPI

Giovanni Andrade

Economista

Xeque Mate Internacional

Xeque Mate Internacional Sem precisar abrir conta no exterior Sem mandar dinheiro para fora Sem spread cambial de remessa Sem precisar dominar opções Sem precisar usar home broker Com tributação dentro das regras brasileiras

Sem precisar abrir conta no exterior Sem mandar dinheiro para fora Sem spread cambial de remessa Sem precisar dominar opções Sem precisar usar home broker Com tributação dentro das regras brasileiras Em resumo:

Em resumo: