CCR(códigos Bovespa: CCRO3)

RESUMÃO – Resultados 1T18:

(Data de divulgação: 10 de Maio/2018)

(Dados retirados do site de RI)

Pontos POSITIVOS:

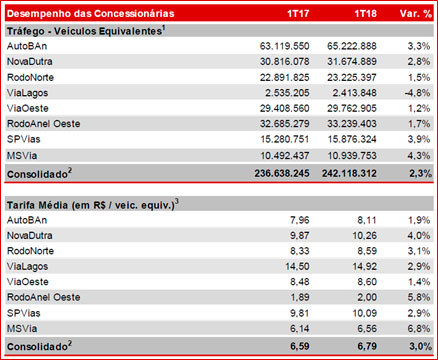

– Tráfego e tarifa média:

A CCR S.A., maior empresa de concessões de rodovias do Brasil em termos de receita, apresentou no 1T18 um crescimento de 2,3% no tráfego consolidado. O tráfego pró-forma (incluindo Renovias e ViaRio, proporcionalmente) aumentou 3,1%. A tarifa média cobrada pelas concessionárias apresentou um crescimento de 3% no consolidado.

– Mobilidade Urbana – quantidade de passageiros transportados:

No 1T18, a quantidade de passageiros transportados da ViaQuatro (Linha 4 do Metrô de São Paulo) teve um aumento de 4,8% em relação ao 1T17. O Metrô Bahia apresentou um aumento de 252,8% em relação ao 1T17, devido à inauguração de mais 8 estações durante o ano de 2017. As Barcas (Rio – Niterói) teve uma redução de -5,8% da quantidade de passageiros, efeitos da crise econômica do estado do Rio de Janeiro e de obras em algumas vias de acesso ao centro do Rio de Janeiro. O VLT Carioca apresentou um aumento de 66,9% em relação ao 1T17.

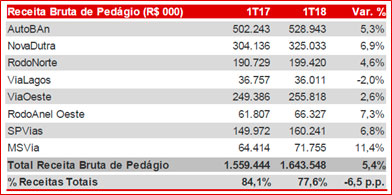

– Receita bruta:

No 1T18, praticamente todas as rodovias operadas pela CCR tiverem aumento na receita de pedágio em relação ao 1T17. Destaque para MSVia que teve um aumento de 11,4% na receita de pedágio.

É importante observarmos que a % das receitas de pedágio em relação as Receita Totais está diminuindo (77,6% com redução de -6,5 p.p.) e a % das outras receitas (mobilidade urbana e aeroportos) está aumentando (21,2% com aumento 6,8 p.p.), como apresentado na tabela abaixo:

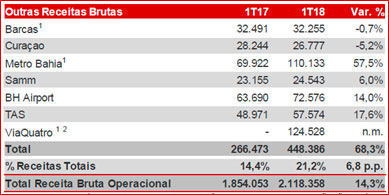

No 1T18, a CCR apresentou um aumento de 68,3% no total de Outras Receitas em relação ao 1T17.Destaque para Metro Bahia que teve um aumento de 57,5%, por conta das inaugurações das 8 estações.

– Custos totais:

Os custos totais apresentaram uma redução de 7,4% no 1T18 em relação ao 1T17, atingindo R$1.567,8 milhões.

Como destaques positivos, temos uma redução de -35,6% de “Custo de construção”, devido ao cronograma de obras com maior volume de obras no 1T17, e redução de -11,9% de “Provisão de manutenção”. Em contrapartida, apresentaram um aumento de 24,3% na linha “Depreciação e Amortização” por conta das conclusões de obras na RodoNorte, NovaDutra, ViaOeste e Metrô Bahia, apresentaram também um aumento de 15,5% de “Custo com Pessoal”, e na linha “Outros Custos” (materiais, seguros, aluguéis, marketing, viagens, meios eletrônicos de pagamentos, combustível e outros gastos gerais) apresentaram um aumento de 21,7%.

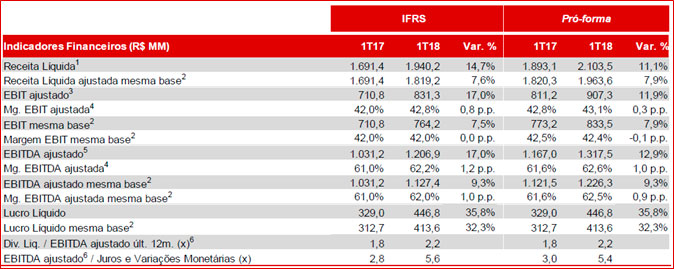

– EBITDA ajustado:

A CCR apresentou um aumento no EBITDA ajustado de 17% em relação ao 1T17, com R$ 1.206,9 milhões no 1T18 contra R$ 1.031,2milhões do 1T17, representando um aumento de 1,2 p.p. na Margem EBITDA ajustada (62,2% no 1T18 e 61% no 1T17).

– Lucro líquido:

O Lucro Líquido consolidado atingiu R$ 446,8 milhões no 1T18(+35,8%).

[epico_capture_sc id=”2764″]

Pontos NEGATIVOS:

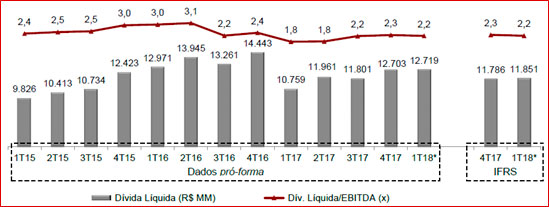

– Dívida líquida:

A Dívida Líquida consolidada atingiu R$ 11,9 bilhões em março de 2018 e o indicador Dívida Líquida/EBITDA (últimos 12 meses) alcançou 2,2x, um aumento de 0,4 p.p. em relação ao 1T17.

Conclusão sobre os resultados:

Muitas pessoas têm me perguntado porque apesar dos bons resultados a CCR tem caído tanto. Existem duas explicações, sendo que a primeira, na minha visão de longo prazo é bobagem, que é um possível envolvimento da empresa através de um diretor que já saiu da empresa em um escândalo de propina. A segunda explicação é que 4 de suas concessões mais importantes (Nova Dutra, RodoNorte, RenoVias e Via Oeste) se encerram em 2021 ou 2022.

Assim, o mercado começa a precificar para baixo as concessões imaginando que a CCR não irá conseguir mantê-las, ou se renovar a concessão terá uma taxa de retorno menor. Estas concessões representam mais de R$ 800 milhões da Receita da empresa neste primeiro trimestre, ou cerca de 40% do total, o que é bem relevante.

O que na minha visão, o mercado ainda não percebeu é que a CCR, começa a migrar seus investimentos de concessão de Rodovias para Modilidade Urbana. O foco da empresa tem deixado de ser o transporte de automóveis e sim o transporte de pessoas. Assim, ela ganhou concessões aeroportuárias, e principalmente concessões de metrô. O metrô de Salvador já é uma realidade com a inauguração de 8 estações e crescimento superior a 200% nas receitas. O metrô de São Paulo da Linha 4, será acrescido no futuro ainda das linhas 5 e 17, que foram ganhas em licitações em 2017 pela CCR.

As receitas provenientes de mobilidade urbana, que no passado eram inferiores a 5%, já são superiores a 20%. Os custos da empresa têm se reduzido, e a companhia perderá, talvez, algumas receitas importantes, mas tem substituído por outras. De negativo, apenas o endividamento que volta a crescer mesmo após a empresa realizar uma emissão de ações há menos de 18 meses. Mas este perfil de altos investimentos e dívidas altas faz parte das empresas do setor. EcoRodovias, sua concorrência, possui uma alavancagem ainda maior.

Confira também os resultados de RD Raia Drogasil, clicando aqui.

Está com dificuldade de achar oportunidades? Quer receber recomendações sobre as melhores ações da Bolsa? Relatórios e Vídeos semanais de análise de empresas. Clique aqui e vire um Membro Gold (pagando menos de R$1 por dia!)

Veja a tabela abaixo com todos os benefícios:

| Membro Bronze* | Carteira Z | Membro Gold | |

|---|---|---|---|

| Carteira PEG | Sim | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira Dividendos | Não | Sim | Sim |

| Carteira Graham | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Radar de FIIS (NOVO) | Não | Não | Sim |

| Relatórios Dica de Hoje (ações + Fiis) | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Clique | Gratuito | R$ 179,90 anual | R$ 359,90 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento.

Novo curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.

[icegram campaigns=”3050″]