Resumo dos Resultados das Ações de FRAS-LE do 2T18

FRAS-LE (códigos Bovespa: FRAS3)

RESUMÃO – Resultados 2T18:

(Data de divulgação: 07/Agosto/2018)

(Dados retirados do site de RI)

Pontos POSITIVOS:

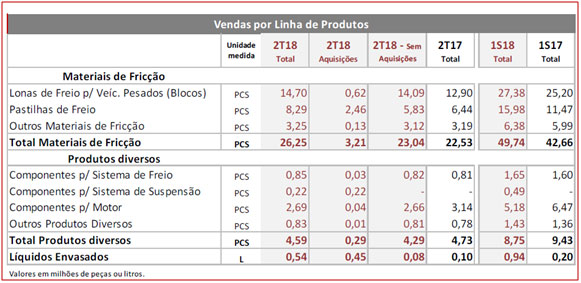

– VolumesFísicos de Vendas:

No 2T18, os volumes de vendas consolidados de materiais de fricção, da Fras-le, apresentaram um crescimento de 13,9% comparado ao 2T17, sendo comercializadas 26,25 milhões de unidades de materiais de fricção.É importante começarmos a observar o aumento no volume de pastilhas de freios vendidas em decorrência das novas empresas adquiridas.

OBS: A coluna “2T18 Aquisições” da tabela anterior corresponde às empresas Jurid do Brasil, ASK Fras-le, Armetal,Farloc e Fanacif.

– Receita Líquida Consolidada:

No 2T18, a receita líquidaconsolidada somou R$ 282,6 milhões, representando um aumento de 31,4% comparado ao 2T17. No1S18 este desempenho foi ainda melhor,pois as receitas apresentaram um aumento de 34,9% comparado ao 1S17, acumulando o equivalente a R$ 529,2 milhões no período. Além das aquisições, a melhor performance das receitas também reflete um maior volume de vendas em praticamente todos os segmentos. O câmbio também foi um fator importante para o aumento das receitas analisando no aspecto das exportações, pois o dólar médio de R$ 3,42 no 1S18 apresentou uma elevação de 7,8%, comparado aos R$ 3,14 no 1S17, sendo que somente no 2T18 o dólar médio chegou a R$ 3,61, correspondendo a um percentual 12,2% maior que o 2T17.

Apesar da evolução, as receitas ainda foram impactadas negativamente por: 1) Operação na Índia que se encontra em fase inicial ainda buscando negócios e estabilização; 2) Integração e esforço de recuperação da Jurid do Brasil, onde atualmente já estão sendo implementadas as sinergias capturadas durante o processo de pós closing e 3) A greve dos caminhoneiros que influenciou em embarques programados para o mercado externo e também gerou ineficiências e custos adicionais em todo o processo produtivo. A Companhia tem a expectativa de regularizar nos próximos meses a entrega dos pedidos que foram impactados.

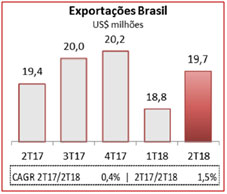

– Exportações:

No 2T18, as exportações a partir do Brasil somaram US$ 19,7 milhões, e representou aumento de 4,7% (comparado ao 1T18) e 1,5% (comparado ao 2T17). No 1S18, as exportações acumularam US$ 38,5milhões, representando um crescimento de 13,2% comparado ao 1S17.

As vendas para o Nafta, apresentaram uma excelente performance devido a chegada de novas alianças comerciais e a manutenção da forte expansão econômica dos EUA. Para os países da América do Sul, o ambiente de negócios exige cautela, principalmente no que tange a variações no câmbio e pressões inflacionárias. Na América Central e Caribe, com a implementação do novo centro de distribuição na Colômbia, já é possível perceber nos números do semestre um desempenho significativamente superior comparado ao mesmo período do ano passado. E na região do Oriente Médio, a Fras-le vem aumentando o número de negócios.

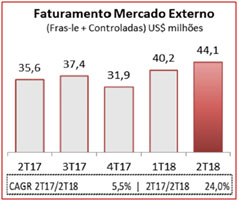

– Faturamento Mercado Externo (Exportações Brasil + Operações no Exterior):

O faturamento em dólar no mercado externo no 2T18 somou US$ 44,1 milhões, valor que correspondeu a um aumento de 24,0% comparado ao 2T17. No 1S18 este faturamento acumulou US$ 84,3 milhões e representou um crescimento de 40% comparado ao 1S17. É importante destacar neste contexto o desempenho da operação da China, que recentemente ampliou a sua capacidade produtiva para poder suportar o crescimento da demanda, e já está com uma utilização plena.

– Lucro Bruto Consolidado e Margem Bruta:

O lucro bruto consolidado do 2T18 foi de R$ 74,9 milhões, apesar do melhor nível de receitas e aumento de 31,4% comparado aos R$ 57,0milhões do 2T17, manteve uma margem bruta de 26,5%, a qual permaneceu estável comparada ao 2T17.

[epico_capture_sc id=”2764″]

Pontos NEGATIVOS:

– Custos dos Produtos Vendidos:

No 2T18, o custo dos produtos vendidos foi de R$ 207,6 milhões o que representou um aumento de 31,4% em relação ao 2T17. No entanto do ponto de vista positivo, a relação destes custos com a receita líquida se manteve na mesma faixa de 73,5%. E no acumulado 1S18, esta relação ainda apresentou uma redução de 1,5 p.p. A combinação de maiores volumes de exportação com a elevação nas taxas do dólar, contribuiu para uma maior diluição dos custos, apesar das controladas Jurid do Brasil e ASKFras-le ainda onerarem o desempenho consolidado dos custos produtivos.

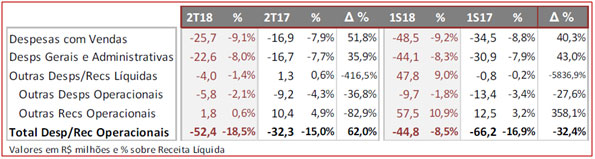

– Despesas Operacionais:

Em relação ao 2T18, embora as receitas tenham apresentado um aumento, este nível não foi suficiente para diluir a estrutura de despesas agregada com as recentes aquisições. As despesas operacionais (comerciais, administrativas e outras despesas/receitas operacionais) somaram R$ 52,4 milhões no 2T18, apresentando um aumento de 62% comparadas às despesas de R$ 32,3 milhões do 2T17.

– EBITDA e Margem EBITDA:

O EBITDA consolidado da Fras-leno 2T18 somou R$ 33,4 milhões e, apesar de ser um número bem próximo ao 2T17, amargem EBITDA correspondeu a 11,8%, percentual que equivale a uma redução de 3,9 p.p. comparado ao 2T17. Apesar do crescimento das receitas, este desempenho não foi suficiente para neutralizar os efeitos agregados aos custos e despesas, decorrentes das novas operações, e também a greve dos caminhoneiros. É importante lembrarmos que no EBITDA do 1T18 foram inseridos os efeitos do cálculo do valor justo da controlada Jurid, que resultou em ganho operacional de R$ 52,5 milhões.

– Resultado Financeiro:

No 2T18, o resultado financeiro líquido foi de -R$ 9,7 milhões, consequência dos menores níveis de rendimentos de aplicações, por conta da redução de recursos pelas aquisições feitas pela companhia, e da elevação das despesas financeiras nas controladas na América do Sul, devido à variação do câmbio, que impactou em maiores níveis de variação cambial sobre passivos atrelados ao câmbio, e também, aumento das tarifas bancárias (spread bancário argentino).

– Lucro Líquido:

O lucro líquido consolidado do 2T18 foi de R$ 17,2 milhões e margem líquidade 6,1%,uma redução de -38,5% ao comparar com 2T17, afetado pelos fatores anteriormente citados e pelo resultado financeiro. Outro fator que é importante destacar e contribuiu para a boa performance do lucro líquido foi o benefício fiscal de R$ 8,4 milhões, pelo pagamento de juros sobre capital próprio.

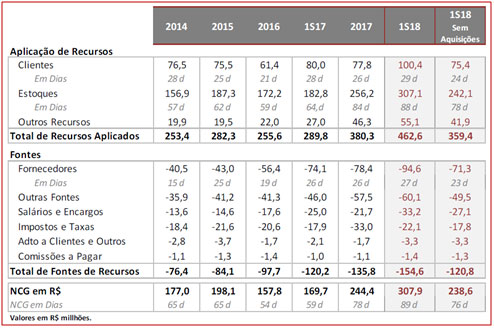

– Necessidade de Capital de Giro:

A Necessidade de Capital de Giro no final do 1S18 atingiu um patamar de R$ 307,9 milhões, o que representa um aumento de 81,4% comparado à necessidade de capital de giro do 1S17. Estes recursos necessários para operacionalizar os negócios da Companhia chegaram num dos níveis mais elevados em relação à média histórica dos últimos anos, devido, principalmente, pela consolidação das novas aquisições e operações.

Conclusão sobre os resultados:

A maior parte das pessoas, e inclusive a geração atual, que eu me incluo, com o advento de tecnologias e várias formas de gestão, esperam que os resultados da aquisição de várias empresas aconteçam imediatamente, assim como acontece no vídeo game, ou nos jogos eletrônicos. Mas, na vida real, a produção, e a demanda, além da curva de aprendizado, e a ocupação de 100% da capacidade operacional da planta produtiva para diluir ao máximo os custos fixos é um processo demorado e que leva vários trimestres.

Com relação às aquisições, normalmente, uma boa empresa de retorno elevado, compra uma outra empresa que tenha um retorno menor na expectativa de transformar essa empresa em uma companhia com rentabilidade e produção compatíveis com a controladora. Assim,o acionista ganha duas vezes. Mas novamente, o dinheiro para a compra é dispendido à vista, enquanto a melhora dos resultados e a eficiência operacional levam alguns trimestres ou anos para aparecer.

Logo na primeira tabela, vemos que Fras-Le coloca de forma separada na tabela, o resultado de produção das empresas recém adquiridas, como a Jurid, ASK, Armetal, FARLOC e Fanacif. No final ela cita a necessidade de capital de giro com as aquisições e sem as aquisições. As novas companhias, têm despesas gerais, despesas administrativas, necessitam de investimentos para formar estoques em cada lugar do mundo e é exatamente neste ponto que FRAS-Le se encontra neste momento.

Apesar de ter reduzido o seu próprio caixa para fazer aquisições o que gerou uma menor receita financeira, e o impacto do dólar que afetou as despesas financeiras, ainda sim a companhia, conseguiu um lucro líquido, inferior ao 2T2017, mas um lucro líquido interessante.

Confira também os resultados de Grazziotin do 2T18, clicando Aqui.

Você que é membro Gold, clique aqui para saber a precificação de FRAS3 (Fras-le), se você ainda não é Membro Gold, do Dica de Hoje, veja mais informações abaixo.

Está com dificuldade de achar oportunidades? Quer receber recomendações sobre as melhores ações da Bolsa? Relatórios e Vídeos semanais de análise de empresas. Clique aqui e vire um Membro Gold (pagando menos de R$1,25 por dia!)

Veja a tabela abaixo com todos os benefícios:

| Membro Bronze* | Carteira Z | Membro Gold | |

|---|---|---|---|

| Carteira PEG | Não | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira Dividendos | Não | Sim | Sim |

| Carteira Graham | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Radar de FIIS (NOVO) | Não | Não | Sim |

| Relatórios Dica de Hoje (ações + Fiis) | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Clique | Gratuito | R$ 179,90 anual | R$ 447,00 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento.

Adquira já o Curso Geração de Renda com Investimentos, clique aqui. Inscrições até 22/08/2018. Turma começa dia 24/08.

Para informações sobre o Curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.

[icegram campaigns=”3050″]