ITAÚSA (códigos Bovespa: ITSA3,ITSA4)

RESUMÃO – Resultados 1T18:

(Data de divulgação: 15 de Maio/2018)

(Dados retirados do site de RI)

Pontos POSITIVOS:

– Resultado de Equivalência Patrimonial (REP):

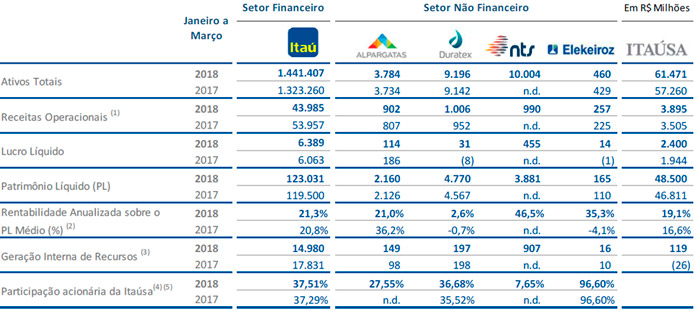

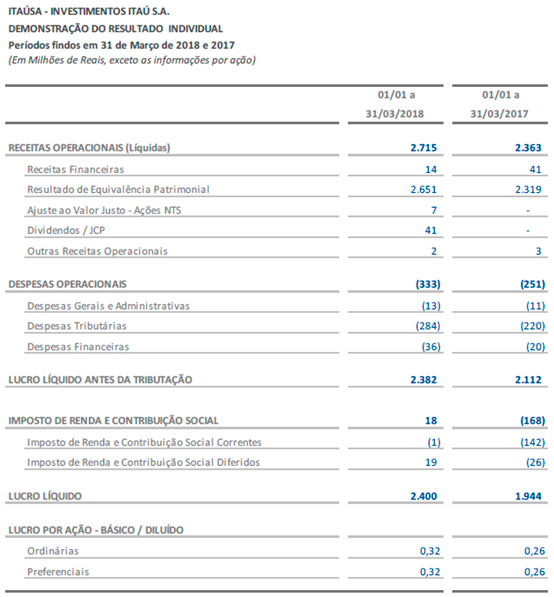

A Itaúsa tem seu resultado composto basicamente pelo Resultado de Equivalência Patrimonial (REP), apurado a partir do resultado de suas controladas. No 1T18, o Resultado de Equivalência Patrimonial Recorrente foi de R$ 2.420 milhões, apresentando aumento de 8,2% em relação ao 1T17, decorrente basicamente da elevação de 6,3% no resultado recorrente proveniente do Setor Financeiro.

Podemos observar na tabela anterior que a empresa teve uma participação de 37,51% do lucro líquido do Itaú Unibanco (totalizando R$ 2.394 milhões no 1T18), o que representou 98,5% de todo o REP da Itaúsa. Isto mostra o peso que o Itaú Unibanco tem nos resultados da Itaúsa.

– Lucro líquido:

O lucro líquido no 1T18 atingiu R$ 2.400 milhões com um aumento de 23,4% em relação ao 1T17 (R$ 1.944 milhões). Se excluirmos os principais efeitos não recorrentes, o lucro líquido recorrente de 1T18 foi de R$ 2.169 milhões, alta de 16,4% em relação ao 1T17.

– Retorno sobre o Patrimônio Líquido Médio – ROE:

O ROE no 1T18 foi de 19,1% o que representou um aumento de 2,5 p.p. em relação ao 1T17 (16,6%).

– Indicadores das empresas do portfólio Itaúsa:

No 1T18 em comparação com 1T17, a maioria das empresas da Itaúsa apresentou aumento no Lucro Líquido, com destaque para NTS que teve um lucro líquido de R$ 455 milhões, Elekeiroz que reverteu um prejuízo de –R$ 1 milhões para lucro de R$ 14 milhões e para Duratex que reverteu um prejuízo de –R$ 8 milhões para lucro de R$ 31 milhões (influenciado principalmente pela recuperação da divisão Madeira). Do ponto de vista negativo, a Alpargatas reduziu o seu lucro líquido em -38,7%, fechando o 1T18 com R$ 114 milhões (impactado por itens não recorrentes no Brasil e na Argentina).

– Destaques das empresas do portfólio Itaúsa:

Itaú Unibanco / XP investimentos: Em março de 2018, o CADE aprovou a aquisição de 49,9% da XP anunciada pelo Itaú Unibanco no ano passado. A aprovação está condicionada, dentre outros, ao compromisso do Itaú Unibanco de não intervir na gestão dos negócios da XP, assim como evitar possíveis barreiras à entrada e ao desenvolvimento do segmento de plataformas abertas.

Alpagartas: No 1T18, a receita líquida atingiu R$ 902,1 milhões, 11,7% superior ao 1T17, beneficiada pelo bom desempenho no Brasil cuja receita cresceu 22,9% (especialmente o segmento Sandálias). O EBITDA Recorrente consolidado somou R$ 129,2 ante R$ 92,1 milhões no 1T17.

Duratex: No 1T18, o EBITDA Ajustado e Recorrente atingiu R$ 182,1 milhões, ante R$ 148,2 milhões no 1T17. Em abril de 2018, o CADE, aprovou a venda de terras e florestas para a Suzano. A primeira tranche deste negócio envolve a alienação de 9.500 hectares de terras e florestas, pelo valor de R$ 308,1 milhões, o resultado da operação será contabilizado no segundo trimestre de 2018.

NTS: No 1T18, a receita líquida atingiu R$ 990 milhões, com EBITDA recorrente de R$ 890 milhões e lucro líquido recorrente de R$ 455 milhões. Neste período a Itaúsa recebeu dividendos/JCP brutos no montante de R$ 41,2 milhões e receita de juros sobre as debêntures detidas pela Itaúsa, no valor de R$ 11,4 milhões.

Elekeiroz: No 1T18, a Receita Líquida apresentou aumento de 14%, em comparação ao 1T17, devido ao crescimento de suas exportações, e o EBITDA Recorrente alcançou R$21,2 milhões (R$ 10,7 milhões no 1T17). Em linha com sua estratégia de revisão de portfólio de investimentos, a Itaúsa anunciou, em 26/abril/2018, que assinou contrato de compra e venda de ações com o Kilimanjaro Brasil Partners I B – Fundo de Investimento para venda da totalidade das ações da Elekeiroz detidas pela Itaúsa. O valor atribuído à Elekeiroz na transação foi de R$160 milhões, sendo que o preço de venda das ações será reduzido pelo endividamento líquido da companhia e multiplicado pelo percentual de participação societária detida pela Itaúsa na Elekeiroz na data de fechamento. Não se espera que a transação acarrete efeitos significativos no resultado da Itaúsa neste exercício social.

Pontos NEGATIVOS:

– Despesas Gerais e Administrativas:

Considerando‐se a estrutura administrativa dedicada à realização das atividades da Itaúsa, composta por 75 pessoas, as despesas totalizaram R$ 21 milhões no 1T18, um aumento de 23,5% em relação ao 1T17 (que fechou com R$ 17 milhões). Estas despesas representam 0,86% do Lucro Líquido no trimestre.

Conclusão sobre os resultados:

Esta semana, vamos falar de bancos. Em maio, os bancos devolveram toda a alta que conseguiram acima do índice Ibovespa, e por isso voltaram ao nosso radar. Ainda mais porque dois deles continuaram caindo muito em Junho, e os dois que eu cheguei a citar neste vídeo no canal da Modal Mais, quando fui convidado.

Hoje falamos de Itausa. E nas explicações acima, vocês conseguiram perceber que ela hoje é uma proxy do Itaú. Embora, seja interesse dos controladores, que o seu resultado se descole do resultado de Itaú, esse processo ainda deve demorar mais de 10 anos.

Depois do fechamento do primeiro trimestre, Itausa ainda divulgou a conclusão da venda de Elekeiroz, que terá um impacto mínimo nos resultados como vocês viram acima, o Ebitda é de apenas R$ 21 milhões.

Após a bonificação ocorrida em 02/06/2018, Itausa e com as quedas recentes passou a operar abaixo dos R$ 10,00, o que fez a empresa voltar a ter um índice Preço / Lucro de 8,5, algo que não era visto há 12 meses. Além disso, nos últimos 12 meses a companhia pagou R$ 0,88 em dividendos, o que dá quase 10% de yield em uma empresa que é considerada uma das melhores da bolsa.

Como vocês viram acima, os fundamentos da companhia permanecem sólidos e essas variações de preços sem perdas de fundamentos, devem ser vistas como positivas para o investidor.

Agora é aguardar quais serão as novas aquisições de Itausa no futuro.

Confira também os resultados de Carrefour, clicando aqui.

Está com dificuldade de achar oportunidades? Quer receber recomendações sobre as melhores ações da Bolsa? Relatórios e Vídeos semanais de análise de empresas. Clique aqui e vire um Membro Gold (pagando menos de R$1 por dia!)

Veja a tabela abaixo com todos os benefícios:

| Membro Bronze* | Carteira Z | Membro Gold | |

|---|---|---|---|

| Carteira PEG | Sim | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira Dividendos | Não | Sim | Sim |

| Carteira Graham | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Radar de FIIS (NOVO) | Não | Não | Sim |

| Relatórios Dica de Hoje (ações + Fiis) | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Clique | Gratuito | R$ 179,90 anual | R$ 359,90 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento.

Novo curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.

[icegram campaigns=”3050″]