Petrobras(códigos Bovespa: PETR3 e PETR4)

RESUMÃO – Resultados 1T18:

(Data de divulgação: 26 de Abril/2018)

(Dados retirados do site de RI)

Pontos POSITIVOS:

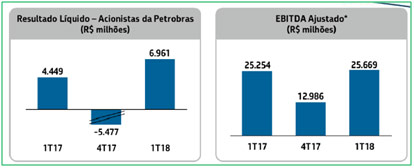

– Lucro líquido:

A Petrobras apresentou lucro líquido de R$ 6.961 milhões no 1T18, 56% superior ao 1T17, e maior desde 1T13 determinado por:

– Aumento da cotação do Brent, que resultou em maiores margens nas exportações de petróleo (o Brent estava cotado a US$ 67 o barril no 1T18, maior 24% em relação ao 1T17);

– Maior lucro com vendas de derivados, em consequência da política de preços implementada;

– Maiores margens e volumes na comercialização de gás natural;

– Ganho de R$ 3.223 milhões com alienação dos ativos de Lapa, Iara e Carcará;

– Menores gastos com ociosidade de equipamentos;

– Redução das despesas gerais e administrativas.

Em função do lucro apurado no trimestre e da nova Política de Remuneração aos Acionistas, levando-se ainda em conta a meta de desalavancagem da companhia, foi aprovada a antecipação de Juros sobre Capital Próprio no valor total de R$ 652 milhões, correspondente ao valor de R$ 0,05 por ação, igualmente para preferenciais e ordinárias, que será pago em 25 de maio de 2018, com base na posição acionária de 21 de maio de 2018.

– Desempenho do segmento “Exploração e Produção” (1T18 x 1T17):

O crescimento do lucro operacional reflete o aumento das cotações do Brent, além do ganho apurado com as alienações dos ativos de Lapa, Iara e Carcará, atenuados pela redução da produção e pelo aumento dos gastos com participações governamentais.

– Portfólio exploratório:

A Petrobras continuou coma recomposição do seu portfólio exploratório, contratando 7 novos blocos na 15ª Rodada (com pagamento de bônus de R$ 2,2 bilhões). A área exploratória já cresceu 25% em relação a 2016, após leilões da ANP em 2017 e 2018, e manifestou interesse de exercer o direito de preferência em 3 blocos da 4ª Rodada de Partilha.

– Endividamento:

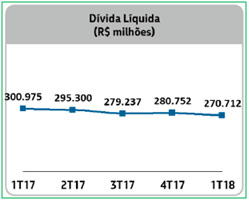

Em 31 de março de 2018, o saldo de caixa e equivalentes de caixa era de R$ 66.362 milhões e as disponibilidades ajustadas totalizaram R$ 70.267 milhões. Os recursos proporcionados por uma geração operacional de caixa de R$ 22.218 milhões, captações de R$ 19.258 milhões e recebimentos pela venda de ativos de R$ 7.502 milhões foram destinados ao pré-pagamentos de dívidas, ao pagamento de juros e principal devidos no período e financiamento dos investimentos nas áreas de negócio.

No fim de março de 2018, o endividamento bruto recuou 6%, principalmente em decorrência da amortização de dívidas, o endividamento líquido reduziu 4% e o prazo médio de vencimento da dívida ficou em9,26 anos (8,62 anos em 31 de dezembro de 2017).

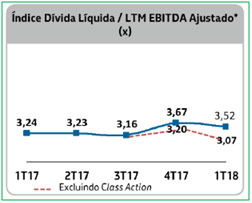

O índice dívida líquida sobre EBITDA Ajustadoreduziu de 3,67 em 2017, para 3,52, em março de 2018, devido ao recebimento dos desinvestimentos e ao fluxo de caixa livre positivo.

Pontos NEGATIVOS:

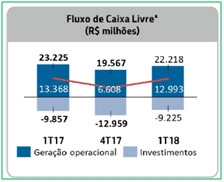

– Fluxo de caixa livre:

O Fluxo de Caixa Livre do 1T18 reduziu 3% em relação ao 1T17, devido à queda da geração operacional, em consequência, principalmente, do pagamento da primeira parcela do acordo da ClassAction e do prêmio para contratação de opções de venda para proteger o preço de parte da produção de óleo. No entanto, ao compararmos com o 4T17, o Fluxo de Caixa Livreteve um crescimento de 97%, refletindo o aumento da geração operacional de caixa em função das maiores margens de exportação de petróleo e nas vendas de gás natural e derivados no Brasil, aliado à redução dos investimentos.

– Despesas:

– Despesas de vendas de R$ 4.128 milhões, 73% superiores, influenciadas pelo aumento dos gastos logísticos em função do pagamento de tarifas para utilização dos gasodutos após a venda da NTS no 2T17 (R$ 1.036 milhões) e pelas maiores perdas de crédito esperadas referentes ao setor elétrico (R$ 517 milhões).

– Despesas gerais e administrativas de R$ 2.142 milhões, 7% inferior, refletindo os menores gastos com serviços administrativos prestados por terceiros.

– Despesas tributárias de R$ 481 milhões, 65% superiores, em função, principalmente, da adesão aos programas de anistia estadual de débitos de ICMS.

– Outras despesas operacionais de R$ 1.270 milhões, 67% inferiores, com destaque para:

– ganhos líquidos pela alienação e baixa de ativos no montante R$ 3.261 milhões, decorrentes, principalmente, da venda de Lapa e Iara (R$ 2.236 milhões) e reconhecimento da parcela contingente de Carcará (R$ 987 milhões);

– receita com multa contratual pela não concretização da venda da Liquigás (R$ 286 milhões);

– variação negativa no valor de mercado das opções de venda protetivas.

[epico_capture_sc id=”2764″]

– Produção de petróleo e gás natural:

A produção total de petróleo e gás natural da Petrobras no 1T18 foi de 2.680 mil barris de óleo equivalente por dia (boed), sendo 2.582 mil boed no Brasil, 4% inferior em relação a1T17, refletindo, principalmente, as paradas programadas (manutenção no FPSO Capixaba e parada de poços na P-25) e o desinvestimento em Lapa.

– Produção de derivados:

A produção de derivados no Brasil caiu 7%, enquanto a venda doméstica reduziu 9% na comparação anual, totalizando 1.679 mil barris por dia (bpd) e 1.768 mil bpd, respectivamente, devido ao aumento da importação de terceiros e perda de participação de mercado da gasolina para o etanol. Em relação ao 4T17, houve queda no volume de vendas de gasolina e diesel, em função da menor demanda no mercado interno, embora tenha havido recuperação do market-share no diesel, resultado dos ajustes de preço implementados no final de 2017.

– Desempenho do segmento “Abastecimento” (1T18 x 1T17):

O menor lucro operacional decorreu da redução das margens de comercialização, principalmente de diesel e gasolina, devido ao aumento do custo do petróleo, além de a queda no volume de vendas de derivados no mercado interno, (principalmente gasolina, pela maior penetração do etanol).A carga processada foi inferior, principalmente em função do aumento da participação de mercado de produtos importados por terceiros e, no caso da gasolina, à perda de participação de mercado para o etanol.

Conclusão sobre os Resultados

Petrobrás é agora a maior companhia listada na Bolsa de Valores de São Paulo. Depois de muitos anos ela voltou a passar a Ambev e agora é a ação mais “valiosa” com R$ 335 bilhões em Valor de Mercado.

Desde 2016 a Empresa vem reduzindo custos, realizando desinvestimentos, reduzindo a alavancagem financeira e focando no seu negócio principal que é a exploração e produção de petróleo. As melhoras implementadas pelo presidente Pedro Parente já eram vistas pelo mercado, mas nos dois últimos trimestres, haviam sempre impairments que atrapalhavam um resultado líquido mais forte da companhia.

Agora no 1T2018, além de não haver redução do valor justo de ativos, a empresa ainda foi beneficiada com a alta do petróleo Brent e do dólar, que compensou a queda de produção operacional. Nós já havíamos indicado ela para a carteira de nossos assinantes desde outubro, quando a ação ainda valia em torno de R$ 15,60.

Obviamente que agora o potencial de alta já se torna menor, a não ser que o petróleo e o dólar subam a patamares que fogem dos meus cenários projetados. No entanto, ela cria um novo atrativo, porque a companhia após 4 anos volta a pagar proventos a seus acionistas. Ainda é um provento pequeno, mas que animou o mercado.

Está com dificuldade de achar oportunidades? Quer receber recomendações sobre as melhores ações da Bolsa? Relatórios e Vídeos semanais de análise de empresas. Clique aqui e vire um Membro Gold (pagando menos de R$1 por dia!)

Confira os resultados de Cielo nesse link.

Veja a tabela abaixo com todos os benefícios:

| Membro Bronze* | Carteira Z | Membro Gold | |

|---|---|---|---|

| Carteira PEG | Sim | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira Dividendos | Não | Sim | Sim |

| Carteira Graham | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Radar de FIIS (NOVO) | Não | Não | Sim |

| Relatórios Dica de Hoje (ações + Fiis) | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Clique | Gratuito | R$ 179,90 anual | R$ 359,90 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento.

Novo curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.

[icegram campaigns=”3050″]