HAPVIDA (códigos Bovespa: HAPV3)

RESUMÃO – Resultados 1T18:

(Data de divulgação: 15 de Maio/2018)

(Dados retirados do site de RI)

Pontos POSITIVOS:

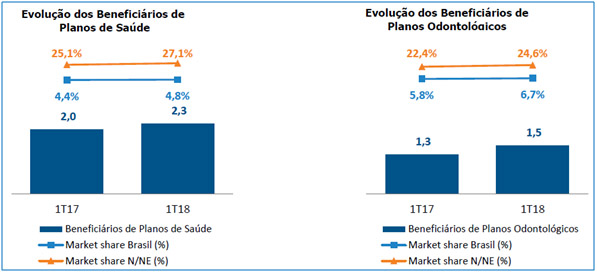

– Número de beneficiários e market share:

No 1T18,o número de beneficiários da Hapvida cresce 13,9% e atinge 3,83 milhões, com um aumento de 8,6% na carteira de planos de saúde com umaquantidade total de beneficiários de 2,3 milhões para contra 2,0 milhões do 1T17, e um aumento de 22,6% na carteira de planos odontológicos com uma quantidade total de beneficiários de 1,5 milhões contra 1,3 milhões do 1T17.

O aumento no volume de vendas de 2017 contribuiu para que a Hapvida expandisse o seu market share no setor desaúde suplementar em 0,4 p.p. (4,4% em 1T17 para 4,8% em 1T18) no mercado brasileiro e em 2,0 p.p. (25,1% em 1T17para 27,1% em 1T18) no Norte e Nordeste, considerando, exclusivamente, a carteira de saúde. Já nos planos odontológicos,o ganho foi de 0,9 p.p. (5,8% em 1T17 para 6,7% em 1T18) no mercado nacional e de 2,2 p.p (22,4% em 1T17 para 24,6%em 1T18) nas Regiões Norte e Nordeste.

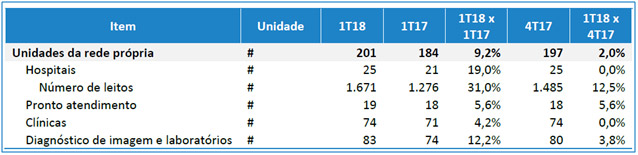

-Rede própria de atendimento:

A Hapvida continua com foco total na contínua ampliação da rede própria de atendimento, através de aquisições de novas unidades, ampliação e reforma das já existentes e investimentos em tecnologia da informação. No 1T18, marcou a inauguração do primeiro hospital em Teresina(PI), com 50 leitos e inauguraram duas unidades de pronto atendimento: Caxangá (Recife/PE) (com mais de 4 mil metros quadrados, a maior da companhia) e Costa Azul (Salvador/BA).

-Sinistralidade:

A sinistralidade da carteira está entre as mais baixas já apresentada pela Hapvida: a taxa foi de 54,6%, 1,8p.p. inferior ao 1T17e, substancialmente melhor do que qualquer outra grande operadora de saúde no país (a média do setor foi de 85,0% em 2017), demonstrando, economicamente, as suas vantagens de ter uma operação verticalizada e integrada, aliada também ao uso de recursos tecnológicos avançados, a utilização deprotocolos médicos e medicina preventiva que têm se mostrado um importante aliado no controle da Sinistralidade. Cabe ressaltar que, especialmente no segundo trimestre do ano, geralmente a companhia sofre com a sazonalidade característica do período de chuvas nasregiões Norte e Nordeste, com maior incidência de virose e aumento de frequência na sua rede de atendimento.

-Receita líquida:

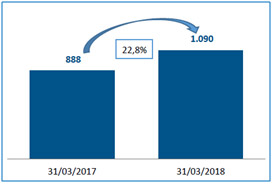

A receita líquida apresentou crescimento de 22,8% quando comparada ao 1T17, principalmente influenciada pelo crescimento de 8,6% no número de beneficiários de planos de assistência médica e pelo aumento de 12,9% no ticket médio em comparação com 1T17. É importante observarmos que a receita líquida também teve um aumento de 4,4% quando comparada ao 4T17.

– Lucro líquido:

Olucro líquido da Hapvida em 1T18 apresentou alta de 33,9% em comparação com 1T17, passando paraR$ 214 milhões frente aos R$ 160 milhões obtidos no 1T17. A Margem Líquida tambémpassou de 18,0% em 1T17 para 19,6% em 1T18, aumentando 1,6 p.p. no período.

[epico_capture_sc id=”2764″]

– EBITDA Ajustado:

No 1T18, o EBITDA Ajustado foi de R$ 312,4 milhões, representando um incremento de 49%em comparação comR$ 209,7 milhões do 1T17. Já a margem EBITDA Ajustada passou de 23,6% no 1T17 para 28,7% no 1T18, aumento de 5,1p.p. O EBITDA Ajustado é calculado pelo EBITDAacrescido/subtraído pela receita financeira advinda da aplicação de ativos garantidores (Fundos de Investimentos de RendaFixa dedicados ao setor de saúde suplementar), receita por recebimento em atraso de pagamentos dos clientes e descontosconcedidos a clientes e eventos não recorrentes.

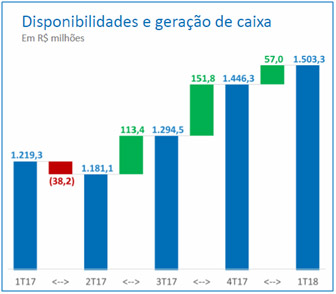

– Saldo de caixa líquido e geração de caixa:

A Hapvida não possui endividamentos bancários e não trabalha com qualquer tipo de capital de terceiros. Asdisponibilidades atingiram R$ 1.503 milhões em 1T18 (crescimento de 3,9% em relação ao 1T17),sendo R$ 1.129 milhões de caixa e equivalentes de caixa livres e R$ 374 milhões de caixa restrito ligado a provisõestécnicas ANS.

Pontos NEGATIVOS:

– Custos dos serviços prestados:

No 1T18, com o aumento da base de beneficiários e a alta nos custos médicos (a chamada “Inflação Médica”), os custos dos serviços prestados sofreram um aumento de 18,2% emrelação ao 1T17, passando de R$ 506 milhões em 31 de março de 2017 para R$ 598 milhões em 31 demarço de 2018. Cabe ressaltar que este aumento foi menor que o aumento da receita líquida de 22,8% no mesmo período.

– Despesas totais:

No 1T18, a soma das despesas teve umaumento de 14,6% em relação ao 1T17, passando de R$ 190,6 milhões em 31 de março de 2017 para R$ 218,4 milhões em 31 demarço de 2018. Este total foi influenciado negativamente pelo aumento de 30% nas despesas de vendas em relação ao 1T17 (impactadas pela constituição da provisão para perdas sobre créditos de R$ 65,2 milhões, principalmente, decorrente do inadimplemento de um único cliente corporativo), e compensado positivamente pela redução de 6,6% nas despesas com pessoal e redução de 8,5% com despesas de localização e funcionamento na comparação com 1T17.

Conclusão sobre os resultados:

Hapvida é uma das ações mais novatas da Bolsa e abriu capital em Abril de 2018. Inclusive, diferente de várias outras casas de research recomendamos a entrada em seu IPO de forma aberta, neste link, clique aqui.

A Oferta publica de ações há dois meses atrás foi encerrada com preço de R$ 23,50 e quem entrou no IPO, já acumula um ganho próximo a 30% em 50 dias. Mas o que me fez gostar dessa ação? (Obs: Naquele preço do IPO. Para saber o preço justo atual, seja um Membro Gold e acesse os relatórios da Carteira Dica de Hoje, Clique aqui.

A empresa segue aumentando o número de beneficiários, tanto de planos de saúde quanto de planos odontológicos. Suas concorrentes como qualicorp tem reduzido os beneficiários. Odontoprev, tem crescido a taxas menores.

Outra vantagem de Hapvida é o custo dela que é muito menor para os consumidores e a sua verticalização que faz com que ela tenha o menor índice de sinistralidade do mercado. Lembro que na época do IPO, procurei a sinistralidade da Amil, mesmo sem ter capital aberto e fiquei surpreso ao ver a diferença. (Hapvida 57% e Amil 82%). A sinistralidade ainda caiu mais no 1T2018, para 55%, mas a companhia já avisou que o 2T, sazonalmente tem sinistralidade maior.

E a última vantagem que eu encontrei na empresa foram as taxas de crescimento de receitas e lucros que se mantiveram neste primeiro trimestre.

O principal risco na minha visão está relacionado com o plano de expansão para outras regiões brasileiras que possuem custos maiores, como as regiões sul e sudeste. Vamos ver se essa expansão irá afetar sua estrutura de custos e despesas, ou se estes serão escaláveis.

Atualmente a empresa opera com preço / lucro de 27,5, o que inspira algum cuidado. O melhor momento, com bastante margem de segurança, obviamente já passou, mas continua sendo uma boa empresa. Fico feliz de ter recomendado a ação.

Confira também os resultados de Carrefour, clicando aqui.

Está com dificuldade de achar oportunidades? Quer receber recomendações sobre as melhores ações da Bolsa? Relatórios e Vídeos semanais de análise de empresas. Clique aqui e vire um Membro Gold (pagando menos de R$1 por dia!)

Veja a tabela abaixo com todos os benefícios:

| Membro Bronze* | Carteira Z | Membro Gold | |

|---|---|---|---|

| Carteira PEG | Sim | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira Dividendos | Não | Sim | Sim |

| Carteira Graham | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Radar de FIIS (NOVO) | Não | Não | Sim |

| Relatórios Dica de Hoje (ações + Fiis) | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Clique | Gratuito | R$ 179,90 anual | R$ 359,90 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento.

Novo curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.

[icegram campaigns=”3050″]