Kroton: Resumo dos Resultados de KROTON do 2T18

Kroton (códigos Bovespa:KROT3)

RESUMÃO – Resultados 2T18:

(Data de divulgação: 14/Agosto/2018)

(Dados retirados do site de RI)

Pontos POSITIVOS:

-Obtenção de ratings e aquisição da Somos:

Em julho, a Kroton recebeu o Rating Nacional de Longo Prazo ‘AA+(bra)’daFitch Ratings e o rating triple A (brAAA)da Standard &Poor’s.Essas notas são as mais altas de todo o setor e atestam a robustez do balanço e a sólida perspectiva futura da companhia.

A Saber, subsidiária da Kroton para a educação básica, concluiu o seu registro de capital aberto e já possui instrumento de captação de dívida aprovado pelo Conselho de Administração, cujas condições estão divulgadas no site da CVM. Esse é mais um passo importante para a aquisição da Somos, a qual segue pendente da aprovação do CADE para a sua conclusão.

– Redução de número de alunos do FIES:

Ao final do 2T18, a Kroton possuía 113.490 alunos matriculados com contratos de FIES, redução de 33,6% face ao 2T17, seguindo a tendência apresentada nos últimos trimestres, com captações cada vez menos relevantes e um aumento no nível de formaturas para este produto.

– Receita Líquida:

No 2T18, a receita líquida apresentou crescimento de 0,5% em comparação com 2T17, como consequência dos sólidos desempenhos alcançados nos últimos processos de captação, além da melhora no mix de cursos e do aumento do ticket médio que acabaram por compensar a venda de ativos realizada no final do ano passado e o aumento no número de formados e evadidos, o que impactou negativamente o desempenho da base. Outros produtos que contribuíram positivamente para o desempenho da receita foram o PEP (Parcelamento Estudantil Privado) e o PMT (Parcelamento de Matrícula Tardia), e de forma negativa,a receita FIES caiu 31,0% na comparação anual, basicamente pela diminuição do número de alunos, em função das formaturas observadas na última virada de semestre (são formaturas oriundas das fortes safras de captação de 2013 e 2014).

Na comparação com o 1T18, o crescimento de 11,4% da receita líquida é decorrente da sazonalidade, em função da ocorrência de matrículas tardias que acarretam o reconhecimento de mensalidades de todo o semestre em um único período.

– Resultados por segmento:

[epico_capture_sc id=”2764″]

Pontos NEGATIVOS:

– Base de alunos – Ensino Superior:

Ao final do 1S18, a Kroton contava com 936,9 mil alunos no Ensino Superior (Graduação e Pós-graduação), considerando as modalidades presencial e EAD, o que representa uma redução de 2,6% em relação ao 1S17 e redução de 6% em relação a base de 1T18(consequência da sazonalidade natural do negócio). Esse resultado leva em consideração um aumento de 29,4% no nível de formaturas, além da mudança no perfil da base, com a redução no número de alunos FIES que, tradicionalmente, apresentavam menor evasão. Além disto, a persistência de um nível de desemprego bastante elevado contribui para a maior evasão, impactando negativamente a evolução da base.

– Evolução da Evasão na Graduação:

No 2T18, houve uma piora em ambos os segmentos, refletindo a mudança no perfil da base de alunos da companhia, além do ainda elevado nível de desemprego.É importante ressaltar que a curva de evasão é naturalmente mais alta nos primeiros semestres letivos.

– Provisão para Créditos de Liquidação Duvidosa (PCLD) – Ensino Presencial:

A PCLD total do Ensino Presencial teve um aumento de 25,5% em relação ao 2T17, e em relação a receita líquida apresentou uma elevação de 2,6 p.p., atingindo 13,0% da receita líquida. Esse desempenho é decorrente da maior participação de alunos com PEP e PMT, além dos aumentos realizados na PCLD pagante para melhor refletir a mudança de mix na base. Adicionalmente, o aumento da evasão observado ao longo de 2017, além da piora nos indicadores de adimplência, fez com que a companhia aumentasse o nível de provisionamento da base pagante de modo a equilibrar o seu índice de cobertura.

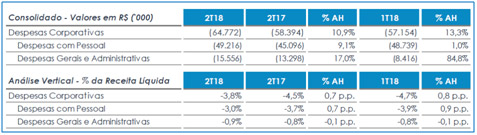

– Despesas Operacionais:

O total das despesas de pessoal, gerais e administrativas, teve um aumento de 10,9% em relação ao 2T17 e aumento de 13,3% em relação ao 1T18. No entanto, se compararmos estas despesas em relação à receita líquida, verificou-se uma redução de 0,7 p.p. em relação ao 2T17, em função dos efeitos positivos das iniciativas de controle de despesas.

– Resultado Financeiro:

No 2T18, o resultado financeiro da Kroton ficou positivo em R$ 3,5 milhões no 2T18, número 80,0% inferior ao registrado no 2T17 e 80,3% abaixo do registrado no 1T18. Esta queda significativa na receita financeira foi consequência direta do menor volume de caixa registrado no período, em razão da distribuição de dois dividendos em um único trimestre (relativos aos resultados do 4T17 e 1T18, cerca de R$ 329 milhões), além dos desembolsos realizados para a aquisição de ativos (Leonardo da Vinci mais uma unidade presencial em Bacabal) e os desembolsos com as recompras de ações realizadas no período (cerca de R$ 205 milhões). Somado a isto, observou uma queda significativa o na taxa de juros ao longo dos últimos doze meses.

– Lucro Líquido:

No 2T18, o lucro líquido ajustado (pela amortização de intangível, itens não recorrentes e impostos relacionados às últimas alienações) atingiu R$ 562,1 milhões, com uma margem líquida ajustada de 36,8%, queda de 5,6 p.p. em relação ao 2T17. Entre os fatores que levaram a esse desempenho, destacam-se a venda de ativos realizada no final do ano passado, o aumento dos níveis de depreciação derivado dos investimentos em produção de conteúdo e tecnologia, que possuem vida útil depreciável mais curta, bem como o menor resultado financeiro do período.

– EBITDA ajustado:

O EBITDA ajustado atingiu R$ 641,5 milhões no 2T18, 8,4% inferior ao registrado no 2T17, com uma margem EBITDA ajustada 4,1 p.p. menor. A redução de rentabilidade verificada neste ano é consequência das pressões oriundas da mudança no perfil dos alunos na base, com um maior nível de provisionamento para suportar os produtos de parcelamento, além da manutenção de um ambiente econômico desafiador e do aumento de custos e despesas referentes às novas unidades.Além disso, é importante destacar que, mesmo com todos esses detratores de resultado, a Kroton tem conseguido manter sua margem em um patamar bastante elevado, principalmente quando se compara com o resto do setor.

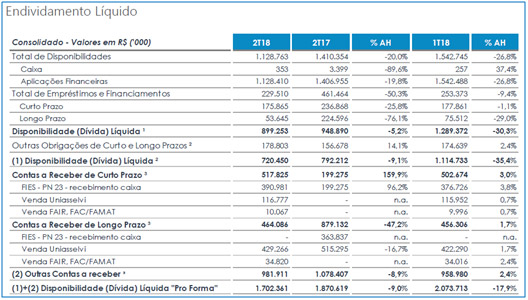

– Endividamento Líquido:

Ao final do 2T18, o total entre caixa e aplicações financeiras somava R$ 1.128,8 milhões, nível 26,8% inferior ao 1T18. A disponibilidade líquida do 2T18 atingiu R$ 899,3 milhões, um desempenho 30,3% inferior ao verificado no 1T18, com esses desembolsos compensando a forte geração de caixa observada no período. Quando adicionadas todas as demais obrigações de curto e longo prazos, que incluem impostos e contribuições parcelados, além das obrigações e direitos relacionados às aquisições realizadas no passado, a Kroton registrou um caixa líquido de R$ 720,5 milhões no período,um desempenho 35,4% inferior ao verificado no 1T18.

– Geração de Caixa Operacional:

A geração de caixa operacional antes do capex somou R$ 425,7 milhões no 2T18, resultado 23,5% inferior ao montante apresentado no 2T17, como consequência do maior consumo de capital de giro e PCLD por parte dos produtos de parcelamento. Entretanto, ao se comparar com o 1T18, percebe-se uma melhora significativa na geração de caixa, o que demonstra a normalização do processo de aditamento dos contratos FIES.Já o fluxo de caixa livre da Kroton foi negativo em R$ 408,1 milhões no 2T18, como consequência de eventos extraordinários do trimestre, como as duas distribuições de dividendos em um único trimestre, mais a aquisição de dois novos ativos e um volume considerável de recompras de ações para contrapor o baixo patamar de preço em que a ação chegou a ser negociada.

Conclusão sobre os resultados:

Kroton é uma companhia que mudou muito pouco, frente aos resultados que já tínhamos visto no 1T2018, clique aqui. Os desafios da modificação de business do ensino superior para a educação básica ainda permanece e trará dúvida ao mercado por alguns anos.

Outro ponto que faz o mercado precificar as ações para baixo são as novas dívidas que ela irá contrair para fechar esse plano de expansão.

Neste trimestre o CADE já aprovou a compra da Somos Educação SEDU3, a holding Saber já foi criada e já está captando os recursos para realizar a compra. São R$ 4,6 bilhões apenas para a parte dos controladores. Após a OPA de SEDU3, a necessidade de dinheiro para a compra da totalidade das ações pode chegar a mais de R$ 6 bilhões. Assinantes Gold, sabem como se beneficiar dessa compra de Kroton da Sedu3 .

Houve uma modificação da contabilização dos descontos, que agora entram como receita bruta, por isso vimos uma diferença maior entre a Receita Bruta e Líquida, já fruto da nova norma contábil.

A parte ruim de Kroton no que diz respeito a operação atual dela é a redução na geração de fluxo de Caixa. A companhia tem feito de tudo, assim como outras educacionais, para suprir a falta do FIES que reduziu muito de tamanho. Assim, estão oferecendo financiamentos próprios que geram altas provisões para devedores duvidosos, grande inadimplência, uma necessidade de capital de giro cada vez maior (aumento do contas a receber), além de descontos nas mensalidades.

Este é o problema de curto prazo da operação de Kroton.

Para saber se o valor atual já está suficientemente baixo para voltar a comprar as ações, você que é Membro Gold, clique aqui e veja o vídeo que eu coloquei na área restrita a assinantes com a precificação de Kroton, Estácio, Guararapes, Hering e São Carlos. 5 precificações em um vídeo para você tomar a sua decisão da melhor forma possível.

Confira também os resultados do segundo trimestre de Carrefour.

Está com dificuldade de achar oportunidades? Quer receber recomendações sobre as melhores ações da Bolsa? Relatórios e Vídeos semanais de análise de empresas. Clique aqui e vire um Membro Gold (pagando menos de R$1,25 por dia!)

Veja a tabela abaixo com todos os benefícios:

| Membro Bronze* | Carteira Z | Membro Gold | |

|---|---|---|---|

| Carteira PEG | Sim | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira Dividendos | Não | Sim | Sim |

| Carteira Graham | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Radar de FIIS (NOVO) | Não | Não | Sim |

| Relatórios Dica de Hoje (ações + Fiis) | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Clique | Gratuito | R$ 179,90 anual | R$ 447,00 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento.

Para informações sobre o Curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.

[icegram campaigns=”3050″]