PETROBRAS (códigos Bovespa: PETR4)

RESUMÃO – Resultados 4T17:

(Data de divulgação: 15 de Março/2018)

(Dados retirados do site de RI)

Pontos POSITIVOS:

– Lucro operacional:

O lucro operacionalem 2017 atingiu R$ 35,6bilhões, um aumento de 108% em relação a 2016, que fechou com R$ 17,1 bilhões. Esta melhora foi devido aos seguintes fatores:

– Maiores exportações líquidas de petróleo, a preços mais elevados;

– Menores gastos com pessoal;

– Menores gastos com baixas de poços secos e ociosidade de equipamentos;

– Ganho com a venda da NTS no 2T-2017; e

– Menores impairment e depreciação de ativos.

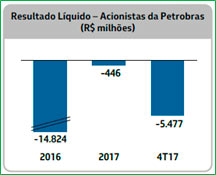

– Resultado líquido:

A Petrobras apresentou prejuízo de R$ -446 milhões em 2017, o que representou uma boa redução em comparação com 2016, que apresentou um prejuízo de R$ -14,8 bilhões. Este prejuízo foi determinado por:

– Acordo para encerramento da ClassAction, nos EUA, no valor de R$ 11.198 milhões; e

– Adesão aos programas de regularização de débitos federais, totalizando R$ 10.433 milhões.

Excluindo o acordo da Class Action, a empresa apresentaria lucro líquido de R$ 7.089 milhões.

– Desempenho do segmento “Exploração e Produção” (2017 x 2016):

O crescimento do lucro bruto decorre do aumento das cotações do Brent somada a uma redução dos custos com depreciação, tendo sido parcialmente compensado pelos maiores gastos com participações governamentais. Esta melhora no desempenho operacional aliada à reversão de impairment e aos menores gastos com ociosidade de equipamentos resultaram em crescimento significativo do lucro operacionaldo segmento de “Exploração e Produção”.

A produção de petróleo e LGN no Brasil permaneceu estável.A produção de gás natural no Brasil aumentou 3%, principalmente, devido à entrada em produção da P-66, além do crescimento da produção nos FPSOs Cidade de Saquarema, Cidade de Maricá e Cidade de Itaguaí.

– Fluxo de caixa:

O Fluxo de Caixa Livre permaneceu positivo pelo décimo primeiro trimestre consecutivo, atingindo R$ 44.064 milhões em 2017, 6% superior ao ano anterior. Esse resultado reflete a redução dos investimentos.

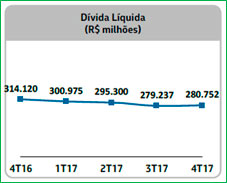

– Endividamento:

Em 2017, o endividamento brutorecuou 6%, principalmente em decorrência da amortização de dívidas, o endividamento líquidoreduziu 11% e o prazo médio de vencimento da dívida ficou em 8,62 anos (7,46 anos, em 31 de dezembro de 2016).

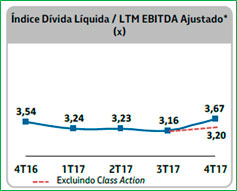

No entanto, o índice dívida líquida sobre EBITDA Ajustadoaumentou de 3,54 em 2016, para 3,67, em 2017, devido aos impactos do acordo da ClassAction no EBITDA Ajustado. Excluindo este impacto este índice seria 3,20.

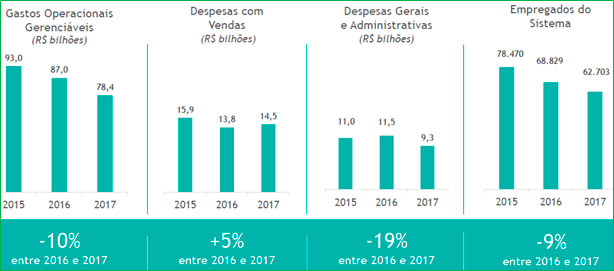

– Redução dos custos operacionais:

A empresa apresentou importantes reduções nos custos operacionais no comparativo 2017 x 2016.

[epico_capture_sc id=”2764″]

Pontos NEGATIVOS:

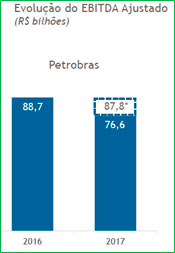

– EBITDA Ajustado:

O EBITDA Ajustado reduziu 14% em 2017, para R$ 76.557 milhões e a margem do EBITDA Ajustado foi de 27%, por conta dos fatores anteriormente citados (ClassAction e programas de regularização de débitos federais).Excluindo-se o acordo da ClassAction, a empresa apresentaria EBITDA Ajustado de R$ 87.755 milhões.

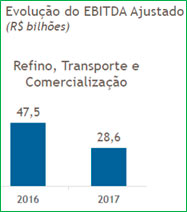

– Desempenho do segmento “Abastecimento”(2017 x 2016):

O menor lucro bruto decorreu da redução das margens de comercialização, principalmente de diesel e gasolina, da valorização do Brent e de óleos nacionais, e da queda do volume de vendas de derivados no mercado interno. O lucro operacional do segmento “Abastecimento” apresentou queda, embora tenha havido menores despesas de vendas, com PIDV e com impairment de ativos.

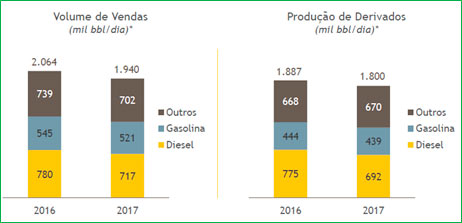

A Petrobras manteve sua posição de exportadora líquida, com saldo de 361 mil bpd em 2017 (vs. 167 mil bpd em 2016), em função do aumento das exportações de petróleo em 32% e da redução das importações em 18%.A redução nas importações líquidas de derivados, principalmente diesel e gasolina, deve-se à redução das vendas no mercado interno em decorrência da maior colocação por terceiros no mercado nacional.A carga processada nas refinarias foi inferior, principalmente em função do aumento da importação por terceiros.

A produção de derivados no Brasil caiu 5%, enquanto a venda doméstica apresentou queda de 6% na comparação anual, totalizando 1.800 mil barris por dia (bpd) e 1.940 mil bpd, respectivamente.

Conclusão sobre os resultados:

Petrobrás é uma daquelas ações que dificilmente uma pessoa que analisasse indicadores apenas conseguiria ver oportunidade de compra. Fico muito feliz de ter recomendado ainda no preço de R$ 15,60 aos membros Gold, clique aqui, seja um membro Gold e receba recomendações inclusive melhores que essa.

O racional desse call era exatamente a recuperação de margens que Petrobrás vinha conseguindo a partir da redução de custos, despesas e endividamento que vem desde 2015. Os resultados ainda podem melhorar sim para 2018, mas agora já passam a depender muito mais da manutenção de preços do petróleo Brent acima de 60 dólares o barril (atualmente em 70 dólares).

Cabe ressaltar também que com a abertura de capital da BR Distribuidora, a parte da geração de Caixa de distribuição irá parar de integrar os resultados dos acionistas de Petrobrás e essa redução precisa ser analisada com calma, embora não seja um número tão grande assim.

Provavelmente esse será o ano que Petrobrás irá começar a gerar lucros novamente, algo que não ocorre de forma anualizada desde o 3T2014. Provavelmente o Endividamento Líquido /Ebitda será inferior a 3x e a empresa deverá investir cada vez menos e passará a vender cada vez mais o próprio óleo cru se aproveitando dos altos preços do barril.

Quem analisa apenas indicador irá perceber Petrobrás apenas quando ela já estiver a preços mais altos, (se é que os preços do petróleo continuarão ajudando nessa recuperação, principalmente no segmento de exploração e produção).

Confira o último resumo de AMBEV.

Novo curso de ações Dica de Hoje para ensinar a encontrar ações descontadas e precificar diversos tipos de ações, estejam elas no lucro ou prejuízo. Não apenas Value Investing, como muitos costumam ensinar. Clique aqui e se inscreva (apenas até 31/03 – dia 05/04 começam as aulas e dia 01/04 começa o grupo de whats do curso)

Está com dificuldade de achar oportunidades? Quer receber recomendações sobre as melhores ações da Bolsa? Relatórios e Vídeos semanais de análise de empresas. Clique aqui e vire um Membro Gold (pagando menos de R$1 por dia!)

Veja a tabela abaixo com todos os benefícios:

| Membro Bronze* | Carteira Z | Membro Gold | |

|---|---|---|---|

| Carteira PEG | Sim | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira Dividendos | Não | Sim | Sim |

| Carteira Graham | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Radar de FIIS (NOVO) | Não | Não | Sim |

| Relatórios Dica de Hoje (ações + Fiis) | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Clique | Gratuito | R$ 179,90 anual | R$ 359,90 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.

[icegram campaigns=”3050″]