Resumo dos Resultados de Bradesco

Resumo dos Resultados de Bradesco

BRADESCO (códigos Bovespa: BBDC3, BBDC4)

RESUMÃO – Resultados 4T17:

(Data de divulgação: 01 de Fevereiro/2018)

(Dados retirados do site de RI)

Pontos POSITIVOS:

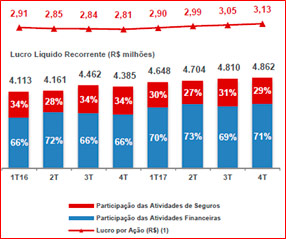

– Lucro líquido recorrente:

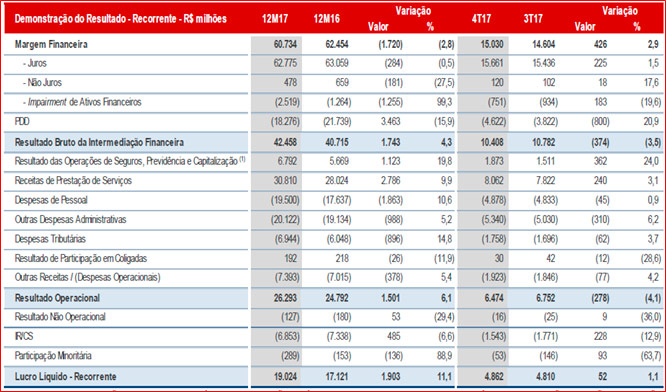

No exercício de 2017, o Lucro Líquido Recorrente foi de R$ 19,024 bilhões (aumento de 11,1% em relação ao Lucro Líquido Recorrente de R$ 17,121 bilhões do exercício de 2016), correspondendo a R$ 3,13 por ação. Do total deste lucro, 70,9% (R$ 13,490 bilhões) foram provenientes das atividades financeiras e 29,1% (R$ 5,534 bilhões) foram gerados pelas atividades de seguros, previdência e capitalização.

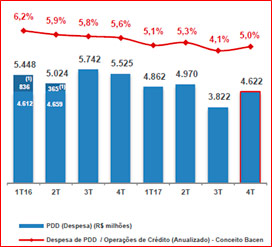

– Despesa de Provisão para Devedores Duvidosos (PDD):

A despesa de provisão para devedores duvidosos totalizou R$ 18.276 milhões no exercício de 2017, apresentando redução de 15,9%, ou R$ 3.463 milhões, em relação a 2016. No entanto, no comparativo com o 3T17, a despesa com provisão para devedores duvidosos registrou aumento de 20,9%, principalmente em função: do incremento de provisão genérica, relacionado, em grande parte, à revisão de ratings de alguns clientes corporativos; e da maior constituição de provisão para garantias prestadas.

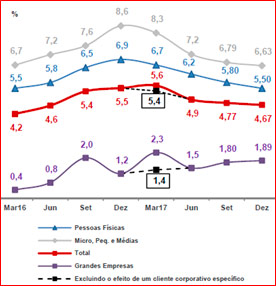

– Índice de Inadimplência:

O índice de inadimplência (com atrasos superiores a 90 dias), manteve a trajetória de queda observada durante o ano de 2017, com destaque para os segmentos de Micro, Pequenas e Médias Empresas e Pessoas Físicas, que apresentaram no ano, reduções no saldo de seus créditos inadimplentes, de 31,8% e 19,1%, respectivamente. O Índice encerrou dezembro de 2017 em 4,67%, queda de 0,8 p.p. em comparação ao índice de dezembro de 2016.

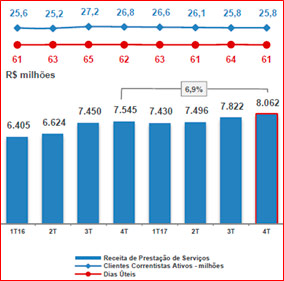

– Receitas de Prestação de Serviços:

No consolidado de 2017, as receitas de prestação de serviços totalizaram R$ 30.810 milhões, aumento de 9,9%, ou R$ 2.786 milhões em relação a 2016, proporcionado pelo incremento do volume de operações, reflexo do avanço do processo de segmentação de clientes, que gerou uma maior oferta de produtos e serviços nos diversos canais de atendimento e da consolidação do HSBC Brasil, ocorrida a partir do terceiro trimestre de 2016. No 4T17, as receitas de prestação de serviços totalizaram R$ 8.062 milhões, crescimento de 3,1%, ou R$ 240 milhões, em relação ao trimestre anterior.

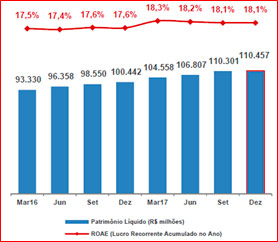

– Retorno sobre o patrimônio líquido médio recorrente (ROAE):

O ROAE do Bradesco registrou 18,1% em dezembro de 2017, mantendo-se, mais ou menos, na mesma linha dos últimos 3 trimestres. Mesmo durante a crise e com aumento do Patrimônio líquido por causa da fusão com o HSBC, o banco conseguiu continuar gerando resultados expressivos.

Pontos NEGATIVOS:

– Carteira de crédito expandida:

A Carteira de Crédito Expandida, em dezembro de 2017, atingiu R$ 492,931 bilhões, com redução de 4,3% em relação ao saldo de dezembro de 2016. As operações com pessoas físicas totalizaram R$ 175,469 bilhões (crescimento de 2,0% em relação a dezembro de 2016), enquanto as operações com pessoas jurídicas atingiram R$ 317,462 bilhões (redução de 7,4% em relação a dezembro de 2016).

– Despesas de Pessoal e Administrativas:

No comparativo anual, as despesas de pessoal teve acréscimo de 10,6% ou R$ 1.863 milhões, justificado pelo incremento das despesas com proventos, encargos sociais e benefícios, impactadas pelo efeito da consolidação do HSBC Brasil, pelo aumento dos níveis salariais e pelas maiores despesas com provisão para processos trabalhistas. Comparando o 4T17 com 4T16, o banco teve uma redução de 5,4%, ou R$ 232 milhões, reflexo dos efeitos parciais do Plano de Desligamento Voluntário Especial (PDVE).

No comparativo anual, as despesas administrativas apresentaram aumento de 5,2%, ou R$ 988 milhões, justificado pelo crescimento do volume de negócios e serviços no período, pelo efeito da consolidação do HSBC Brasil e pelos reajustes contratuais.

– Redução de número de clientes e número de agências:

Em dezembro de 2017, o banco apresentou uma redução de 3,7% de número de clientes (correntistas ativos) em relação a dezembro de 2016. Apresentou também uma redução de 565 agências em relação a 2016. A questão das agências é uma tendência normal e até natural para o futuro.

Conclusão sobre os resultados:

Normalmente quando duas grandes empresas se juntam, os ganhos com sinergia são grandes, mas muitas vezes demoram a aparecer. Exemplo de Sadia e Perdigão e Itau e Unibanco há alguns anos atrás por exemplo. No caso de Bradesco vemos que a incorporação do HSBC trouxe poucos problemas de curto prazo o que é muito positivo para o banco como um todo.

Percebemos pelos números da carteira de crédito que as pessoas físicas já estão voltando a pegar empréstimos, normalmente para consumo de bens finais, mas as grandes empresas, ainda não estão. Inclusive houve um acréscimo de inadimplência nas Grandes Empresas. Em um futuro próximo deve haver um aumento da demanda, que trará uma pequena inflação sobre esses produtos que terão uma oferta igual ou menor e as grandes empresas terão que voltar a investir. Portanto, as perspectivas futuras são boas.

Eu imaginava que a queda das taxas de juros poderia trazer algum problema para lucratividade dos bancos, mas o spread e o resultado da intermediação financeira continuam sendo bastante grande. Tanto no resultado de Santander que saiu recentemente, quanto no de Bradesco.

As receitas de prestação de serviços que em países desenvolvidos correspondem a até 60% das receitas de grandes bancos, aqui no Brasil continua baixa, mas a cada ano que passa cresce acima da inflação e traz maiores resultados ainda para o setor.

Com Preço / Lucro atual em torno de 13,5 a companhia está operando acima de seu histórico e só compensaria fazer aportes nela, caso você espere resultados ainda maiores nos próximos trimestres de Bradesco.

Confira também o resumo dos resultados de Fibria.

Além dessas existem muitas outras análises tanto em texto (relatórios) quanto em vídeos, assine já a área de membros Gold!

[feature_box style=”1″ only_advanced=”There%20are%20no%20title%20options%20for%20the%20choosen%20style” alignment=”center”]

Para assinar o Plano Mensal: Clique aqui

Para assinar o Plano Anual com desconto anual de 32% !!

Pagando menos de R$1,00 por dia! Clique aqui

[/feature_box]

Novo curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.

[icegram campaigns=”3050″]