Resumo dos Resultados de Porto Seguro

Porto Seguro (códigos Bovespa: PSSA3)

RESUMÃO – Resultados 4T17:

(Data de divulgação: 05 de Fevereiro/2018)

(Dados retirados do site de RI)

Pontos POSITIVOS:

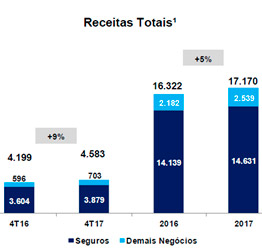

– Receitas totais:

No 4T17, as receitas totais (incluindo prêmios auferidos, receitas de empresas financeiras e serviços, e outras receitas operacionais) cresceram 9% em relação ao 4T16 e 5% no acumulado de 2017.

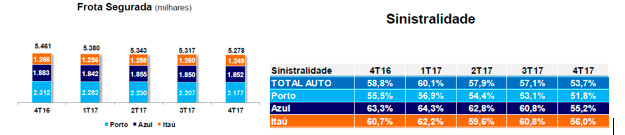

– Seguro Auto:

No seguro de automóvel, a empresa apresentou um crescimento de prêmios de 5% no 4T17 (com R$2.572 milhões) favorecido pelos reajustes de preços. No entanto, a frota segurada reduziu 3%, atingindo 5,3 milhões de veículos (vs. 4T16), impactada pela maior competitividade e pela menor demanda. A sinistralidade reduziu 3,7 p.p., favorecida por ajustes na precificação e na seleção de riscos.

– Seguro Patrimonial:

Os prêmios dos seguros Patrimoniais somaram R$ 401 milhões no trimestre, um aumento de 24% vs. 4T16, sustentado pelo crescimento acima de 10% de todos os principais produtos do segmento.

A sinistralidade total alcançou 28,2%, uma redução de 5,4 p.p., em função principalmente da menor incidência de eventos climáticos no período e do aperfeiçoamento no modelo de subscrição de riscos.

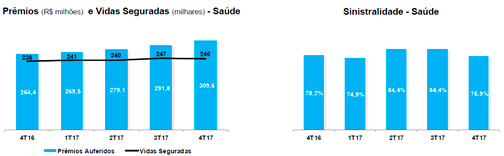

– Seguro Saúde:

Os prêmios do seguro Saúde totalizaram R$ 310 milhões no 4T17, um crescimento de 17% em relação ao 4T16, beneficiado pelos reajustes de preços e pelo aumento no número de vidas seguradas (+3%), resultado das campanhas de vendas e ações comerciais junto a corretores. A sinistralidade atingiu 76,9% no 4T17, uma redução de 1,3 p.p. em comparação ao 4T16, explicado pelo menor volume de sinistros no período e pelos reajustes de preços realizados.

– Seguro Odontológico:

Os prêmios no segmento Odontológico totalizaram R$ 28 milhões no 4T17, 4% acima do 4T16, em função dos reajustes tarifários realizados, parcialmente compensado pela redução de 1% nas vidas seguradas.

– Seguro de Pessoas:

Os prêmios auferidos no seguro de Pessoas totalizaram R$ 199 milhões no 4T17, um acréscimo de 15% em relação ao mesmo período do ano anterior, em razão principalmente do crescimento de produtos com ticket médio maior. A Empresa tem conduzido iniciativas de desenvolvimento comercial, aproveitando as oportunidades da baixa penetração desse segmento no Brasil.

Pontos NEGATIVOS:

– Previdência:

A captação bruta de produtos de Previdência atingiu R$ 204 milhões no 4T17, uma redução de 1% em relação ao 4T16. Já a captação líquida atingiu 58 milhões (-49%), explicado pelo aumento dos resgates no período. Entretanto, a captação líquida anual cresceu 47%.

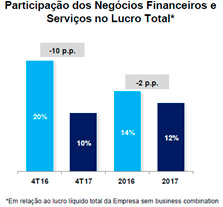

– Negócios Financeiros e Serviços:

Apesar da receita total dos Negócios Financeiros e Serviços atingir R$ 592 milhões no 4T17, 13% maior em comparação ao 4T16 (em função principalmente do crescimento dos produtos Cartão de Crédito e Financiamento), este segmento da empresa apresentou um redução de 13,1 p.p. na rentabilidade, atingindo 10,2% no 4T17. Esta rentabilidade foi afetada pelo aumento de PDD, dos custos dos serviços prestados e de despesas.

– Despesas administrativas:

As despesas administrativas de seguros (ex. participação nos lucros) cresceram 7,2% no trimestre e 3,6% no ano (vs. 2016).

– Resultado Financeiro:

O Resultado financeiro total no 4T17 foi de R$ 154 milhões (redução de -43% comparado ao 4T16) e de R$ 1.131 milhões no ano (redução de -7% comparada ao acumulado de 2016). Excluindo os efeitos da venda das ações do IRB, o resultado financeiro seria de R$ 940 milhões em 2017 (-23% vs. 2016).

O resultado das aplicações financeiras sem considerar recursos de previdência atingiu R$ 161 milhões no 4T17 (-27% vs. 4T16) e R$ 821 milhões no ano (-19% vs. 2016), correspondendo a uma rentabilidade de 1,9% (107% do CDI) no trimestre e de 10,8% (109% do CDI) no acumulado do ano. Resultado importante em um ano com forte redução nas taxas de juros.

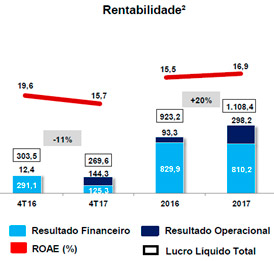

– Lucro líquido:

O Lucro líquido da Porto Seguro no 4T17 foi de R$ 270 milhões (redução de -11% em relação ao 4T16), desconsiderando os efeitos da mudança do cronograma de pagamentos do JCP, o lucro líquido recorrente do quarto trimestre teria crescido 9% (vs. 4T16). O ROAE no 4T17 atingiu 15,7% (-3,9 p.p. em relação ao 4T16).

No acumulado de 2017, o lucro líquido foi de R$ 1.108 milhões (aumento de 20% em relação a 2016), desconsiderando a venda das ações do IRB, o lucro líquido recorrente anual atingiria R$ 982 milhões (+6% vs. 2016). O ROAE no 2017 atingiu 16,9% (+1,4 p.p.).

Conclusão sobre os resultados:

Normalmente em períodos de queda de juros, as empresas de seguros têm problemas para manter a margem de lucro líquida dela. Isso ocorre porque diferente de outros tipos de empresas, a empresa de seguros depende dos resultados de receitas financeiras para gerar um resultado final robusto.

O mais comum de ocorrer é a pessoa contratar o seguro, a seguradora investe esse dinheiro e caso seja necessário pagar por algum sinistro ela paga.

Atualmente como vimos acima a receita financeira teve uma grande redução que afetou o resultado final de Porto Seguro. Mesmo com essa dificuldade, Porto Seguro conseguiu registrar uma alta tao forte em linhas como receitas totais e seguro de automóveis (queda da sinistralidade), patrimonial e saúde que a empresa mostrou que pode sobreviver e crescer mesmo em situações que teoricamente seriam adversas.

A parte extremamente negativa do resultado foi realmente a previdência, onde as captações líquida tiveram queda de 49%. Ou seja, os resgates foram muito maiores que os depósitos.

Lá na Area de Membros fizemos vídeo essa semana sobre Card3 e na ms semanas anteriores sobre Euca4 e PMAM3. Será que elas valem a pena?

Na Área de Membros Dica de Hoje em Janeiro, fechamos uma recomendação em Cielo com alta de 12%, agora em Janeiro. Aqueles preços entre 20 e 22 eram muito baixos para empresa, pois fazia ela operar em Preço/Lucro de 13, o menor da série histórica.

Além dessas existem muitas outras análises tanto em texto (relatórios) quanto em vídeos, assine já a área de membros Gold!

[feature_box style=”1″ only_advanced=”There%20are%20no%20title%20options%20for%20the%20choosen%20style” alignment=”center”]

Para assinar o Plano Mensal: Clique aqui

Para assinar o Plano Anual com desconto anual de 32% !!

Pagando menos de R$1,00 por dia! Clique aqui

[/feature_box]

Novo curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.

[icegram campaigns=”3050″]