No último artigo vimos por que você não vai receber 14,75% ao ano investindo na Renda Fixa. Hoje veremos por que ninguém consegue render igual ao CDI no longo prazo.

Segundo a calculadora do Banco Central nos últimos 15 anos caso você tivesse investindo R$ 100,00 em um título que pagasse 100% do CDI você teria 291,20% de rentabilidade.

Fonte: Calculadora Banco Central

Porém, este valor não é real, apenas teórico. Na prática a rentabilidade seria menor, pois os títulos possuem data de vencimento.

Logo, um investimento de R$100,00 teria pelo menos os seguintes vencimentos.

Tesouro SELIC lançado em 20/08/2010, vencimento em 07/03/2015.

Tesouro SELIC lançado em 29/12/2025, vencimento em 01/03/2021.

Tesouro SELIC lançado em 19/11/2021, vencimento em 01/03/2027.

Perceba que a data de lançamento do segundo e terceiro investimento do título não bate com o seu vencimento, ou seja, você precisaria alocar o capital em outro título de forma temporária até comprar o novo Tesouro SELIC com maior prazo. Por tanto, você teria cinco vencimentos ao longo de 2010 até 2027.

Você pode pensar: “ok, vence e eu reinvesti, o quão ruim é isso?”. A resposta é: MUITO!

Uma das principais regras que Warren Buffet e Charlie Munger possuem é: Não pare os juros compostos.

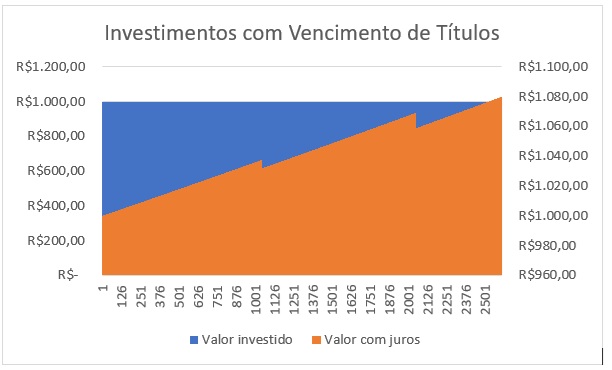

O que significa que toda vez que o seu título vence, você paga imposto de renda sobre os juros reduzindo a força de crescimento do seu capital. Veja no gráfico abaixo as “dentadas” que existe quando você paga imposto no seu investimento.

Fonte: Elaborado pelo Autor

O que você pode fazer para evitar essa situação?

- Evite ao máximo pagar imposto de renda em qualquer investimento.

- Escolha os títulos mais longos* possíveis, ou faça investimento para o longo prazo (longo prazo significa mais de 7 anos).

- Procure ativos que tenham a menor alíquota de imposto de renda (atualmente a previdência privada com 10% no imposto de renda regressivo) ou isentos.

- Evite alterar os títulos da sua carteira constantemente, o faça somente quando realmente necessário.

- Tenha um portifólio diversificado, a Renda Fixa é ótima, mas não é a única classe de ativo. Veja como a Carteira Plena pode te ajudar (inserir link da página da carteira plena).

* levando em consideração o risco e retorno associado ao título.

Portanto, cuidado com os gráficos que mostram que o CDI ou a SELIC renderam 300% ou acima do Ibovespa, o gráfico é uma suposição teórica que não leva em conta os vencimentos dos títulos nem o pagamento de imposto de renda.

Gabriel Comenale

Planejador Financeiro

Sua carteira continua mais parecendo um Frankenstein do que um plano de verdade.

Chegou o momento de virar essa chave. Abrimos oficialmente as vagas com uma condição especial para a Carteira Plena.

Agora você pode investir com estratégia de verdade:

✔️ Alocação completa com ações, FIIs, renda fixa, internacional e cripto

✔️ Recomendações semanais com preço teto e revisões

✔️ Apoio de 5 analistas CNPI especializados

✔️ Suporte para ajustar sua carteira atual com segurança e clareza

Você não precisa mais investir no improviso.

Nem depender de vídeos avulsos ou dicas desconexas.

A Carteira Plena te entrega estrutura, método e acompanhamento real.

Para que seu patrimônio cresça com consistência, e não com sorte.

Assine agora e tenha acesso imediato à Carteira Plena: