Para quem acompanha nossa área de membros/podcast e tem interesse no ativo, provavelmente já leu o relatório que eu e o Daniel fizemos da CAML3. Caso não tenha lido, nós falamos sobre a estrutura do negócio, como os processos geram valor, a logística, os dados referentes a market share e também a relação de custos/receita e lucro, além da precificação do ativo feita pelo Daniel Nigri. Você que é assinante, clique aqui, faça seu login e leia

Aqui vamos falar apenas dos últimos resultados.

Primeiro Trimestre de 2019 – CAML3

Em relação ao primeiro trimestre, para que você possa então analisar os números e comparar com os resultados do segundo trimestre, é importante considerar:

- No primeiro trimestre de 2019 houve variação nos preços do arroz e do açúcar no mercado doméstico, mas não suficiente para compensar a variação do custo de aquisição da matéria-prima, ou seja, ela não repassou o aumento de preço devido à maior concorrência. Então, para não perder volume e market share, ela pressionou a margem e, logo, ocorre perda de rentabilidade.

- No primeiro trimestre a empresa apurou diminuição dos resultados, principalmente no Uruguai, manutenção do crescimento no Chile e recuperação lenta das vendas no Peru.

- Ocorreu aumento de volume vendido de arroz, feijão e açúcar, com preço bruto e líquido subindo, porém, pescados recuou.

- A margem bruta recuou devido aos fatores mencionados acima, de repasse de preços comprometido e mercado internacional em queda.

Ainda assim, o lucro líquido cresceu 52% e isso ocorreu devido a dois fatores: imposto de renda e contribuição social positivos (ref. pagamento de JSCP e Subvenções ICMS) e também devido à despesa financeira menor (variação cambial), mesmo com aumento dos juros de empréstimos (aquisição).

Segundo trimestre de 2019 – CAML3

No dia dez de outubro a empresa divulgou o resultado do segundo trimestre. A competência (exercício) da empresa inicia em março de cada ano e, por isso, os resultados diferem das datas da maioria das empresas, que iniciam o ano contábil em janeiro.

Ponto negativo

E vamos começar pela parte mais importante: a Camil Alimentos – CAML3 continua com dificuldades no repasse de preços, não conseguindo refletir as variações do custo de aquisição da matéria-prima. Isso ocorre novamente devido a um mercado mais competitivo, então aqui nesse ponto não houve mudança. Portanto, ainda observamos margens pressionadas e uma rentabilidade prejudicada.

Ponto Positivo

Um ponto positivo foi a recuperação dos volumes no mercado internacional, que havia apresentado forte retração no primeiro trimestre, tanto na comparação com o mesmo trimestre de 2018 quanto com o quarto trimestre (dezembro, janeiro e fevereiro).

A receita apresentou evolução devido ao crescimento no volume de vendas e também da incorporação da SLC Alimentos na cadeia.

Em relação às estratégias para recuperar margens, a Camil Alimentos -CAML3 continua citando:

- redução de custos e despesas nos processos para melhorar a competividade dos preços e, assim, recuperar rentabilidade;

- reorganização dos processos/estrutura interna, agora com uma diretoria de operações, que tem como objetivo buscar agilidade e eficiência dos processos;

- a reavaliação da distribuição das plantas produtivas e malha logística. Aqui o foco é reduzir os custos com frete (falei sobre isso no relatório e também no material sobre a RUMO) e também como maximizar as sinergias para a cadeia, vindas da SLC Alimentos;

- e no que tange à operação especifica, para aumentar a competitividade e eficiência no produto açúcar, a companhia inaugurou em agosto a nova planta (13ª unidade) – Super Barra, em São Paulo, sendo que esta operação fica próxima à usina do fornecedor (que segundo a empresa é um dos principais, pois o trata como estratégico). Esse projeto não é novo e está vinculado a internalização do empacotamento de açúcar. Foram investidos R$86 milhões para combater a concorrência;

- aqui temos também um novo apelo de embalagem para o açúcar, um movimento natural para manter MS, porém isso precisa ser monitorado em relação a custo/retorno, pois sabemos que embalagem encarece o produto e nem sempre o cliente está disposto a pagar por isso, pelo menos não em qualquer linha de produto.

[epico_capture_sc id=”2764″]

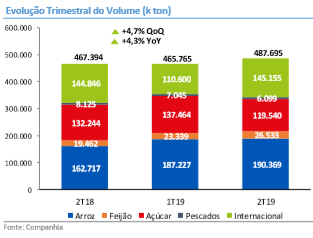

Volume do trimestre

E aqui temos um ponto chave quando analisamos o movimento dos volumes nos comparativos de trimestres. Vemos que houve redução no açúcar (volume), que segundo a empresa, foi devido ao início da produção da Super Barra, além de ruptura temporária de fornecimento da matéria-prima pelo fornecedor (estratégico), porém, pelo que parece, apenas nesse trimestre. Ainda assim,a Camil Alimentos – CAML3 registrou aumento de market share em 3,9% no comparativo anual, ficando em 39,2%.

Recuo também no volume de pescados, em ambos os cenários comparativos:

Recuperação do volume de arroz (17% em relação ao mesmo trimestre de 2018 e 1,7% em relação ao trimestre anterior – aqui o destaque foi a SLC Alimentos, que adicionou 48,0 mil tons; sem a SLC, haveria recuo de 12%) crescendo 0,5% em participação de mercado.

No feijão (36,3% em relação ao mesmo trimestre de 2018 e 13,7% em relação ao trimestre anterior. SLC adicionou 6,3 mil tons. Excluindo a SLC, os aumentos seriam 4,1% e 9,8% respectivamente), houve recuo de 0,5% na participação de mercado.

No internacional, que representou no trimestre 30% do volume total, houve avanço (aumento de 0,2% em relação ao mesmo trimestre de 2018 e 31,2% em relação ao trimestre anterior).

Recuo no açúcar, de 9,6% no comparativo anual e 13% em relação ao primeiro trimestre de 2019. Nos pescados a redução foi de 24,9% anual e 13,4% em relação ao trimestre anterior.

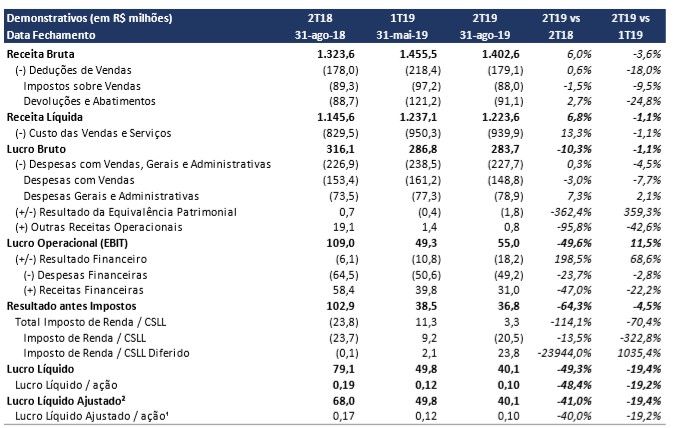

A receita bruta foi de R$1,4 bilhão (aumento de 6,0% na comparação anual) e a receita líquida de R$1,2 bilhão na mesma base comparativa. O custo de produtos e serviços representou 76,8% da receita líquida,fruto do aumento dos preços médios do arroz, feijão e açúcar, sendo 4,6% – 41% e 10,9% respectivamente. O custo total foi de R$939,9 milhões (aumento de 13,3% em relação ao mesmo trimestre de 2018).

E devido aos fatores já expostos acima (grão mais caro e não havendo repasse ao preço final), novamente houve redução do lucro bruto de 10,3%, com redução da margem em 4,4%, ficando em 23,2%. O ebitda também recuou: foi apurado o valor de R$88,7 milhões (-25,6% na comparação com o trimestre de 2018); uma margem ebitda de 7,3% (-3,2%, também no comparativo anual).

Financeiro

Aqui a Camil Alimentos – CAML3 continua operando no mesmo cenário, com um resultado líquido apurado de despesa em R$18,2 milhões no trimestre, contra uma despesa de R$6,1 milhões no segundo trimestre de 2018, ainda evidenciando a aquisição da SLC Alimentos, derivativos e reconhecimento dos juros sobre arrendamentos no período.

Além do Imposto de Renda e CSLL positivos em R$3,3 milhões, contra despesa de R$23,8 milhões no mesmo trimestre de 2018 (aqui a empresa usou tributos diferidos sobre prejuízo fiscal apurado e exclusões referentes ao pagamento de JCP e às subvenções de ICMS). Nenhuma novidade.

Lucro Líquido

O valor apurado foi de R$ 40,1 milhões – aqui houve um recuo de 41,0% quando comparado com o segundo trimestre de 2018, chegando a uma margem de 3,3% (-2,7%).

Acompanhe abaixo os resultados consolidados da Camil Alimentos -CAML3:

Concluindo

A principal atividade da Camil Alimentos -CAML3 é o beneficiamento, distribuição e comercialização de arroz, feijão, açúcar e pescados enlatados, mas ela também beneficia, distribui e comercializa: ervilha, grão-de-bico, lentilha, soja, canjicas amarela e branca, milho de pipoca e proteína de soja.

Ela também produz energia elétrica a partir da casca do arroz, comercializa óleo de arroz (principal produto do processo), azeites e presta serviços de irrigação, armazenamento e secagem de grãos, serviços essenciais para o setor.

Ao analisar esse modelo de negócio, leve em consideração as variáveis externas sem controle (clima, safra,que interferem no preço do grão; logo, se a empresa não repassa, isso corrói a margem e compromete o resultado, etc.), além dos riscos, por se tratar de um setor sem barreiras e que precisa aquisições para aumentar mercado.

Isso não é uma recomendação de compra ou venda, apenas análise do negócio e seus resultados.

Informação é dinheiro.

Até a próxima semana.

Daniel Nigri com apoio de Patricia Rossari

O analista Daniel Nigri CNPI1810 é o responsável pelas informações perante a ICVM 598

O Dica de Hoje está lançando hoje o TCP – Treinamento de Crescimento Patrimonial – O Treinamento para que você aprenda a investir em small caps e empresas turnaround. São aquelas com alto potencial de retorno. Clique aqui e saiba mais