Pessoal, vamos prosseguir explorando as opções. Vocês já ouviram falar de compra a seco de opções?

É um tipo de operação muito utilizada pelos especuladores, em que não é necessário possuir o ativo-objeto (no nosso caso as ações) para comprar as opções de call e put. O objetivo dessa estratégia é comprar a opção e posteriormente vendê-la por um preço maior e assim obter lucro. Após a venda da opção, sua posição fica zerada, não havendo mais qualquer obrigação ou direito.

É uma maneira simples de operar alavancado.

A compra de call passa primariamente pela análise técnica da ação, pois ela teria que estar em tendência de alta ou ter tocado num preço de um suporte. Como vimos, a compra da call se dá quando ocorre expectativa de alta da ação.

Vocês devem estar se perguntando: “Como assim o lucro pode ser ilimitado?” Por que a ação pode subir ilimitadamente… Mas vamos com calma, sabemos que é quase impossível uma ação saltar de R$ 10,00 para R$ 100,00 ou mais num espaço de um mês… é importante fazer essa ressalva, mas com estudo e com auxílio de nós, do Dica de Hoje, você poderá aprofundar-se no universo das opções e assim começar a montar as estratégias.

A compra de put também é pautada na análise técnica da ação, pois ela teria que estar em tendência de queda ou ter tocado num preço de resistência. Ao comprarmos uma put, esperamos queda nas ações.

Vejamos um exemplo de risco/retorno:

Compra de call: Ganha na alta

Operação com lucro ilimitado na alta e prejuízo limitado na queda, pois a perda máxima está limitada ao valor investido no prêmio (preço da opção).

Compra de put: Ganha na queda

Operação com lucro ilimitado na queda e prejuízo limitado na alta, pois a perda máxima está limitada ao valor investido no prêmio (preço da opção).

Risco máximo = (Preço x Quantidade)

Risco máximo = (0,40 x 1000) = R$ 400,00

Montagem da operação: 26/08/2020. Preço da ITUB4: R$ 23,79

Supondo que no dia anterior ao vencimento da opção ITUBI251 (que nesse caso seria em 21/09/2020) a ação ITUB4 (ativo-objeto) esteja valendo R$ 28,08, ou seja R$ 3,00 a mais do que o strike de R$ 25,08. Não exerceríamos o direito de comprar as ações ITUB4 por R$ 25,08 e depois vender no mercado à vista por R$ 28,08, não é objetivo da estratégia. Iríamos vender essas opções no mercado. Então a opção na data de vencimento não teria valor extrínseco*, então provavelmente essa opção estaria valendo cerca de R$ 3,00 (Valor intrínseco* = Preço da ação – Strike = 28,08 – 25,08). * Em momento oportuno iremos apresentar esses termos em um outro artigo.

Calculando o lucro: R$ 3,00 x 1.000 – 0,40 x 1.000 = R$ 2.600,00. Desconsideramos os custos com emolumentos, corretagem e IR afim de simplificar os cálculos.

% de lucro: (2.600/400) = 650%

Se na data do vencimento a ação de ITUB4 estiver cotada a R$ 23,08 por exemplo não é vantagem exercer a opção, nesse caso a opção irá valer R$ 0,00, ou seja, viraria pó.

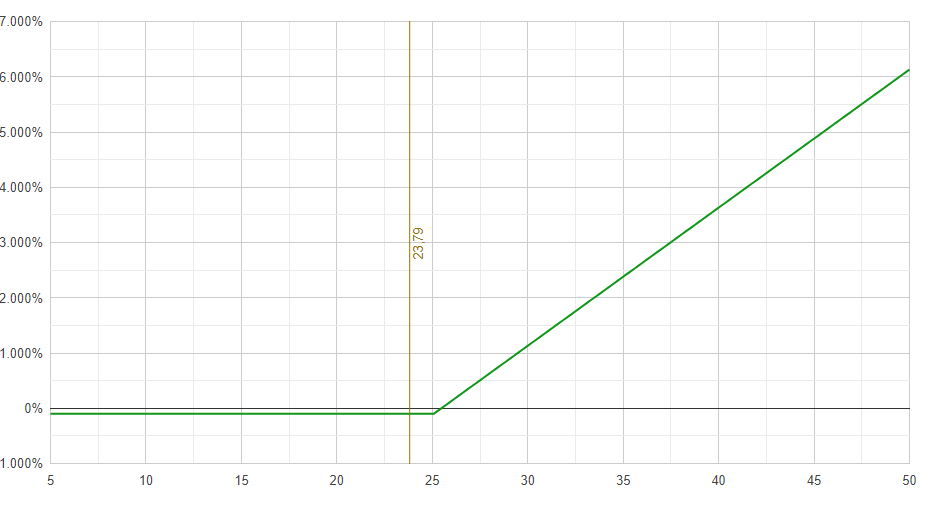

O gráfico abaixo ilustra o lucro e o prejuízo que podem ser obtidos na operação.

No eixo horizontal apresenta o valor da ação ITUB4 tendo como preço referência a cotação do encerramento do pregão do dia 26/08: R$ 23,79. No eixo vertical está a porcentagem de lucro/prejuízo à medida que o preço de cotação da ação vá subindo ou caindo. Abaixo de R$ 25,50 em diante temos prejuízo limitado ao prêmio pago. Acima de R$ 25,50 em diante já auferimos lucro na operação.

Seguimos no mesmo exemplo para a operação de compra de PUT. Nesse caso a put dá o direito de vender as ações ITUB4 no preço de R$ 25,08 na data do vencimento 21/09/2020.

Risco máximo = (Preço x Quantidade)

Risco máximo = (0,40 x 1000) = R$ 400,00

Montagem da operação: 26/08/2020. Preço da ITUB4: R$ 23,79

Supondo que no vencimento da opção ITUBU251 em 21/09/2020 a ação ITUB4 (ativo-objeto) esteja valendo R$ 23,08, ou seja R$ 2,00 a menos do que o strike de R$ 25,08. Não exerceríamos o direito de vender as ações ITUB4, não é objetivo da estratégia. Iríamos vender essas opções no mercado. Então a opção na data de vencimento não teria valor extrínseco*, então provavelmente essa opção estaria valendo algo em torno de R$ 2,00 (Valor intrínseco* = Strike – Preço da ação = 25,08 – 23,08).

Calculando o lucro: R$ 2,00 x 1.000 – 0,40 x 1.000 = R$1.600,00. Desconsideramos os custos com emolumentos, corretagam e IR afim de simplificar os cálculos.

% de lucro: (1.600/400) = 400%

Se na data do vencimento a ação de ITUB4 estiver cotada a R$ 26,08 por exemplo não é vantagem exercer a opção, nesse caso a opção irá valer R$ 0,00, ou seja, viraria pó.

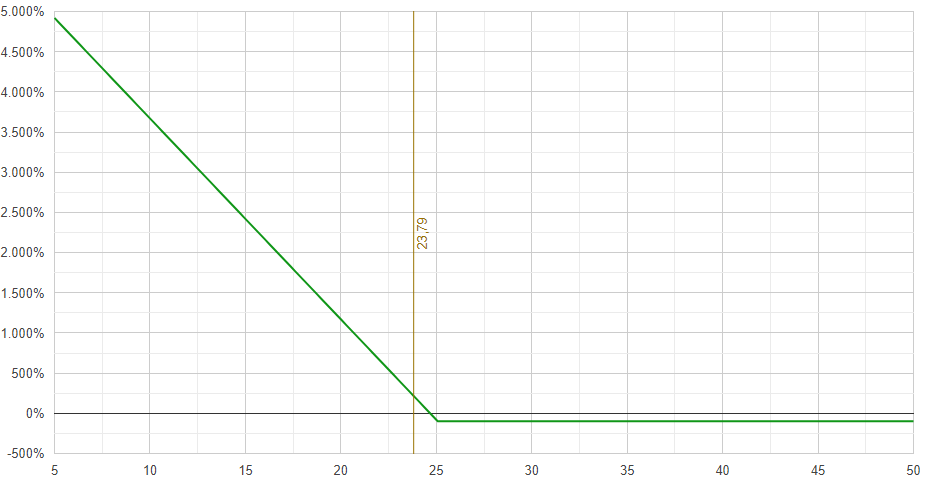

No eixo horizontal apresenta o valor da ação ITUB4 tendo como preço referência a cotação do encerramento do pregão do dia 26/08: R$ 23,79. No eixo vertical está a porcentagem de lucro/prejuízo à medida que o preço de cotação da ação vá subindo ou caindo. Abaixo de R$ 25,50 em diante temos lucro podendo ter ganhos expressivos a medida que o preço da ação vá caindo. Acima de R$ 25,50 temos prejuízo limitado ao prêmio pago pelas opções put.

Estrategistas! Encerramos por aqui, até a próxima semana!

Estratégia Xeque Mate

Você conhece a Estratégia Xeque Mate?

Clique na pagina e veja os detalhes

Te vejo por lá.

MARCELO MEURER

ESTRATEGISTA DE OPÇÕES

DICA DE HOJE RESEARCH