Estrategistas, iremos apresentar mais uma estratégia com opções que é famosa pela alta alavancagem e risco!

Venda a descoberto de opções:

Essa estratégia exige elevado grau de conhecimento em opções, análise técnica e fundamentalista de ações e também requer do investidor um excelente gerenciamento de risco e ter um stop loss para ser seguido à risca. Vejamos os conceitos dessa estratégia: venda de opções de CALL ou PUT feita pelo lançador em troca do recebimento do prêmio, nesse caso o lançador não possui as ações (ativo-objeto) dessas CALL ou PUT. Nisso o titular dessa opção (investidor que pagou o prêmio para obter essas opções), somente irá exercer o direito de comprar (CALL) as ações caso o preço delas no dia do exercício esteja superior ao strike (preço alvo), ou somente irá exercer o direito de vender (PUT) as ações caso o preço delas no dia do exercício esteja inferior ao strike (preço alvo).

Caso ocorra o exercício do direito da CALL ou PUT, o lançador (vendedor) terá que obrigatoriamente adquirir as ações (ativo-objeto) com o preço de mercado e posteriormente vendê-las para o titular da opção, recebendo um valor menor (preço de exercício) em relação ao preço que pagou nas ações.

No momento em que a diferença entre o preço de mercado e preço de exercício for superior ao prêmio recebido, o lançador começará a obter prejuízo e aumentará de acordo com a valorização da cotação no mercado.

Para poder exercer essa estratégia as corretoras cobram do lançador uma margem de garantia que pode ser: outras ações, CDB´s, títulos públicos, etc. que ficam em garantia durante todo o período de vigência da posição. Com isso o lançador descoberto é obrigado a manter as garantias em sua conta na corretora a fim de cobrir eventuais prejuízos com essa operação, onde cálculo é realizado diariamente. Se porventura a garantia não for suficiente para cobrir o eventual prejuízo, o saldo na conta da corretora começará a ficar negativo, podendo incidir cobrança de juros. Com isso o lançador terá que transferir recursos para sua conta.

Se o vendedor a descoberto não for exercido pelo titular até o dia do vencimento das opções, este terá a escolha de tentar recomprar opções da mesma série que ele vendeu no mercado, com a finalidade de livrar-se da obrigação. No entanto, há um grande problema, as opções se valorizam e desvalorizam de maneira muito mais volátil que a cotação das ações (ativo-objeto), num cenário desfavorável para o vendedor descoberto (valorização da cotação do ativo-objeto), as opções se valorizam de forma exponencial.

Vamos agora para um exemplo prático para ilustrarmos a estratégia:

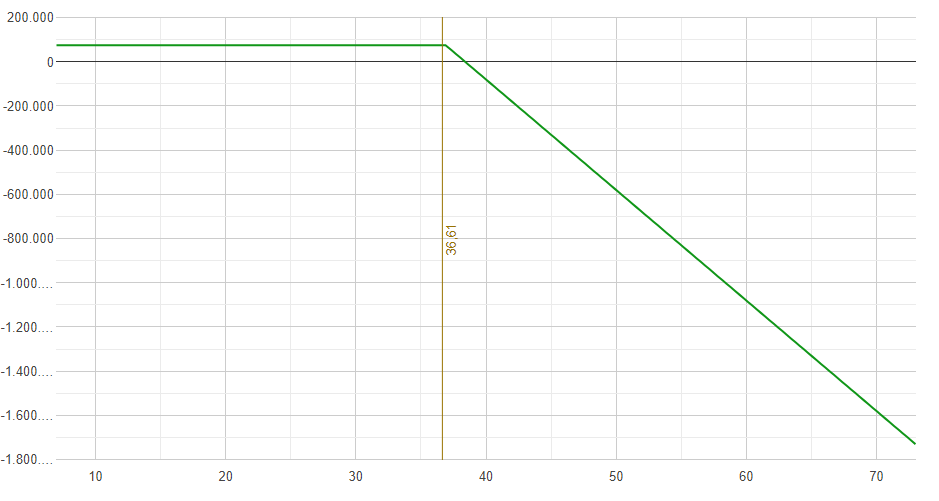

Cenário 1: venda de 50.000 CALL a R$ 1,50 cada de ELET3 com strike em R$ 36,89 e vencimento dia 21/09/2020 – ELETI385. Cotação base de R$ 36,61 do dia 03/09.

O lançador receberá um prêmio de R$ 75.000,00 pela venda das CALLS, mas terá a obrigação de vender as ações da ELET3 pelo preço de R$ 36,89 caso seja exercido em 21/09. Supondo que as ações de ELET3 estejam cotadas a R$ 38,01 no dia do exercício. Calculando o prejuízo: 50.000 x R$ 38,01 – 50.000 x R$ 36,89 = – R$ 56.000,00.

Caro estrategista, e se no final do pregão anterior ao dia 21/09 sai uma notícia de uma iminente privatização da Eletrobras e a ação ELET3 dispara para R$ 41,05?

Calculando o prejuízo: 50.000 x R$ 41,05 – 50.000 x R$ 36,89 = – R$ 208.000,00.

Vejam bem caros estrategistas, essa é uma estratégia que gera lucro limitado ou prejuízo ilimitado, ao contrário da estratégia de compra a seco. No Cenário 1 o lucro é limitado a R$ 75.000,00 (excluindo custos de operação) e o prejuízo pode ser ilimitado, uma vez que uma ação pode subir infinitamente (teoricamente), quanto mais a ação subir e se distanciar do strike maior será o prejuízo.

O lançador pode e deve utilizar de gerenciamento de risco e stop loss para encerrar a posição antes do vencimento da opção para minimizar prejuízo.

O gráfico demonstra claramente a questão do lucro e prejuízo. No eixo horizontal temos o preço de cotação da ação tomando como base a cotação de R$ 36,61 do dia 03/09. No eixo vertical temos o valor de lucro/prejuízo. Notamos que quanto mais a ação sobe e se distancia do strike maior o prejuízo, podendo ser ilimitado, mesmo a ação caindo abaixo do strike o lucro da operação fica limitado a R$ 75.000,00.

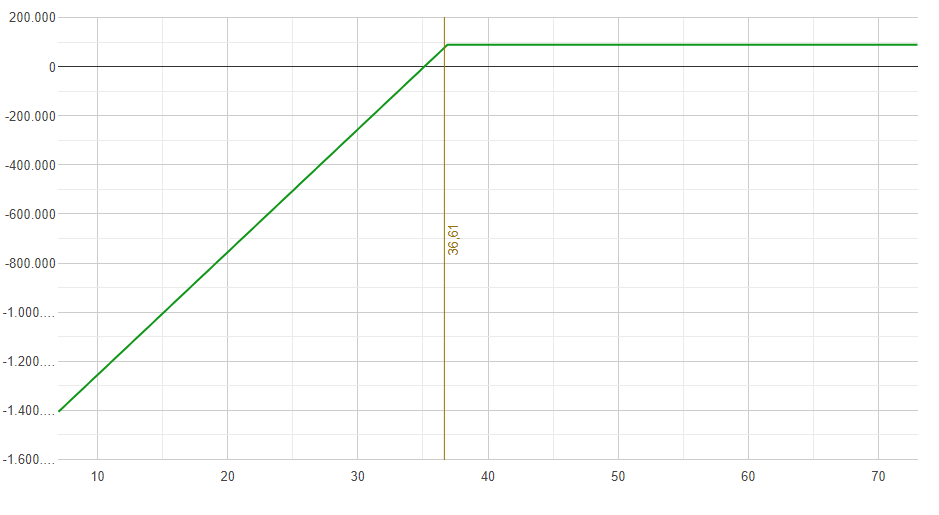

Cenário 2: venda de 50.000 PUT a R$ 1,78 cada de ELET3 com strike em R$ 36,89 e vencimento dia 21/09/2020 – ELETU385. Cotação base de R$ 36,61 do dia 03/09.

O lançador receberá um prêmio de R$ 89.000,00 pelas vendas de PUT, mas terá a obrigação de comprar as ações de ELET3 ao preço de R$ 36,89 se for exercido no dia 21/09. Supondo que no dia do exercício as ações de ELET3 estejam cotadas a R$ 35,15. Calculando o prejuízo: 50.000 x R$ 35,15 – 50.000 x R$ 36,89 = – R$ 87.000,00.

E se no final do pregão anterior ao dia 21/09 sai uma notícia que o Congresso não irá autorizar a privatização da Eletrobras de forma definitiva? As ações despencam fortemente e encerram cotadas a R$ 29,81?

Calculando o prejuízo: 50.000 x R$ 29,81 – 50.000 x R$ 36,89 = – R$ 354.000,00

Na venda a descoberto de PUT também gera lucro limitado ou prejuízo ilimitado, embora as ações possam cair até R$ 0,00 e com isso o prejuízo não se estenderá além disso.

Vejamos o gráfico: no eixo horizontal temos o preço da ação, quanto mais cai o preço da ação maior o prejuízo, enquanto que a subida do preço da ação e o afastamento do Strike não irá alterar o lucro.

Caro estrategistas ficamos por aqui até a próxima semana para mais uma estratégia!

Estratégia Xeque Mate

Você conhece a Estratégia Xeque Mate?

Clique na pagina e veja os detalhes

Te vejo por lá.

MARCELO MEURER

ESTRATEGISTA DE OPÇÕES

DICA DE HOJE RESEARCH