Também conhecida como Short Call Vertical Spread, a Trava de Baixa com Call é uma operação em que você compra um CALL OTM (opção fora do dinheiro) e, ao mesmo tempo, vende CALLS com valor de strike menor que a opção comprada.

Trata-se de uma venda de CALL que é coberta por uma compra de outra CALL mais OTM.

É uma operação que deve ser montada quando se espera que o ativo objeto fique estagnado num determinado range ou que ele caia – bearish ou rangebound.

O lucro máximo dessa operação corresponde ao spread (diferença entre os preços das CALLS vendidas e compradas) adquirido quando a operação é montada.

O prejuízo máximo é a diferença dos preços de exercícios das CALLS menos o spread recebido na montagem.

É uma net credit trade, ou seja, é uma operação em que se ganha dinheiro para montar, sendo esse o lucro máximo. Isso ocorre porque você compra CALLS mais baratas que as vendidas.

Ideal a montagem da operação faltando um mês ou menos para o vencimento das opções, pois assim haverá menos tempo de a ação reverter a tendência de queda.

Vejamos um exemplo para ilustrar a estratégia:

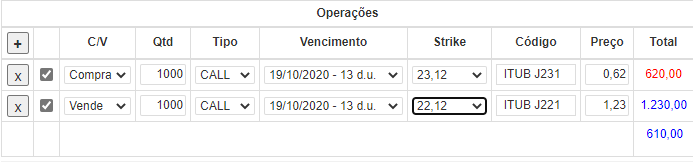

Trava de Baixa com CALL de ITUB4, com vencimento em 19/10/20, preço à vista da ação a R$ 22,90, cotação de fechamento do pregão de 28/09/20.

Veja que, para montar a operação, compramos 1.000 CALLS de ITUBJ231 a R$ 0,62 cada e total de R$ 620,00 e preço de exercício de R$ 23,12. Em seguida, vendemos 1.000 CALLS de ITUBJ221 a R$ 1,23 cada e total de R$ 1.230,00 e preço de exercício de R$ 22,12.

O nosso spread – que é diferença do preço que vendemos a CALL ITUBJ221 menos o preço que compramos a CALL ITUBJ231 – nesse exemplo é R$ 610,00 (que conforme vimos também corresponde ao nosso lucro máximo).

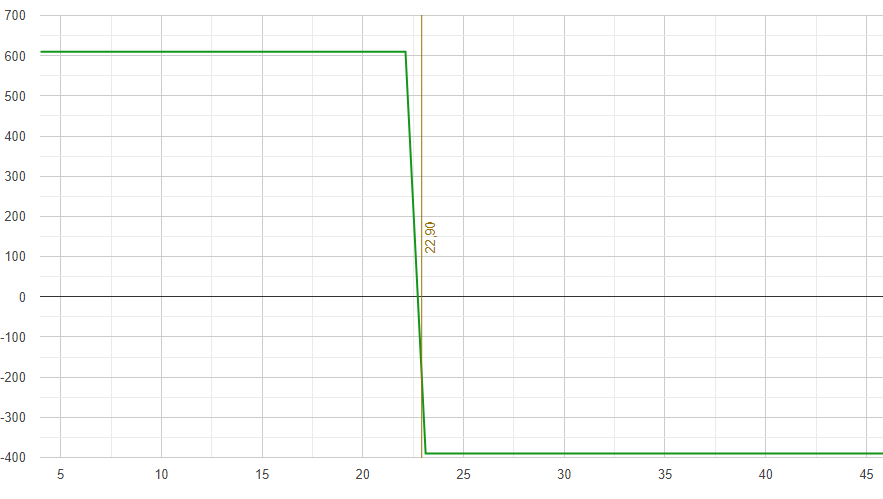

Vejamos o gráfico de payoff dessa operação:

Conforme visto acima, começaríamos a ter lucro caso a ação ITUB4, no dia do vencimento, custar menos que R$ 22,90. Teríamos o lucro máximo de R$ 610,00 que é o valor recebido na montagem da operação, quando a ação custar R$ 22,12 (ponto de eficiência máxima) ou menos no exercício.

Com o preço de R$ 22,12 ou menos, nem as CALLS compradas e nem as vendidas seriam exercidas, ou seja, virariam pó.

Obteríamos prejuízo, caso a ação ITUB4 no dia de exercício estiver custando R$22,90 ou mais. Caso a ação estiver custando exatamente R$ 22,90 teríamos um prejuízo de R$ 170,00 com essa operação. Teríamos um prejuízo máximo de R$ 390,00 no momento que a ação estiver valendo R$ 23,12 ou mais.

Nos dias que antecedem o vencimento, é possível e recomendável desmontar a operação caso ela não esteja favorável a fim de minimizar o prejuízo. Para tanto, basta vender as opções compradas e recomprar as vendidas.

A passagem do tempo é favorável a essa operação quando a ação está na faixa do lucro, ou seja, quando permanece a tendência de queda em seu preço. E desfavorável quando a ação reverteu a tendência para alta.

Como já citamos anteriormente, a operação é vantajosa quando há tendência de baixa da ação, baixa generalizada no mercado por diversos motivos, piora nos fundamentos da empresa, ou quando há uma forte subida de sua ação e uma correção no preço é esperada pelo mercado.

Salientamos que este artigo não é uma recomendação de investimento, mas possui apenas caráter educativo.

Caso você queira saber mais sobre estratégias com opções, conheça a Estratégia Xeque Mate, que é uma poderosa ferramenta de geração de renda robusta e recorrente.

Estratégia Xeque Mate

Você conhece a Estratégia Xeque Mate?

Clique na pagina e veja os detalhes

Te vejo por lá.

MARCELO MEURER

ESTRATEGISTA DE OPÇÕES

DICA DE HOJE RESEARCH