Fala, pessoal!

Vocês já pararam para pensar no peso que a moradia tem no orçamento familiar? No Brasil, moradia é, sem dúvida, um dos principais custos das famílias. De acordo com dados da Fundação Instituto de Pesquisas Econômicas (Fipe), o mercado imobiliário brasileiro cresceu 7,73% em 2024, superando a inflação oficial do país, que ficou em 4,71%. (Matéria: CNN Brasil de 07/01/2025)

Esses dados revelam algo preocupante: com o aumento nos preços dos imóveis, a inflação imobiliária pode afetar significativamente o orçamento das famílias que ainda estão em busca de um lar, seja por aluguel ou financiamento.

O custo da moradia e o impacto no orçamento

Especialistas sugerem que os custos com moradia não deveriam ultrapassar 30% da renda líquida familiar. Esse percentual é uma referência importante para garantir que outros aspectos essenciais do orçamento, como alimentação, saúde e educação, não sejam comprometidos.

Nos períodos de alta inflacionária, como o observado em 2024, é essencial destacar que os reajustes de aluguel podem superar a inflação geral, transformando essa despesa em um peso ainda maior para as famílias brasileiras. Para explorar essa possível disparidade, no artigo de hoje, faremos uma comparação entre dois índices: o IPCA, calculado pelo IBGE, que mede a inflação oficial do Brasil, e o índice FipeZAP, amplamente utilizado na análise de preços de imóveis residenciais e comerciais.

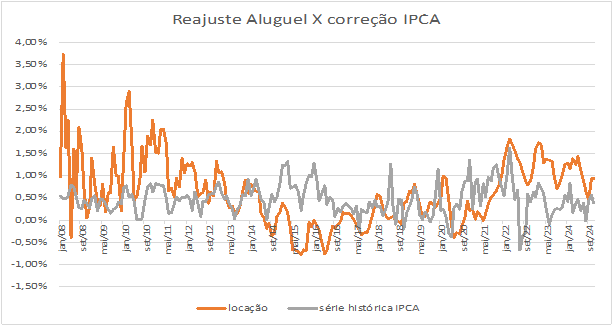

Reajuste do Aluguel x Série Histórica do IPCA

- Eixo vertical (Y): Representa a variação percentual mensal.

- Eixo horizontal (X): Representa o tempo, desde jan/2008.

Gráfico elaborado por Savoir Invest (fontes FipeZap e IBGE)

A análise do gráfico acima nos faz tirar algumas conclusões:

- Correlação entre os índices: A curva laranja (aluguel) e a cinza (IPCA) apresentam movimentos gerais semelhantes, mas há períodos de grande distanciamento, indicando que o reajuste de locação não segue perfeitamente a inflação oficial.

- Divergências marcantes: Em 2008, o aluguel apresentou maior volatilidade, enquanto o IPCA manteve-se mais estável. Durante a crise de 2014-2016*, a locação caiu acentuadamente em relação ao IPCA. Já a partir de 2021, ambos os índices mostraram picos, mas os reajustes de locação ficaram mais elevados.

- Tendência recente (2022-2024): O reajuste de aluguel tem superado o IPCA, refletindo pressões do mercado imobiliário, como aumento da demanda e custos de manutenção.

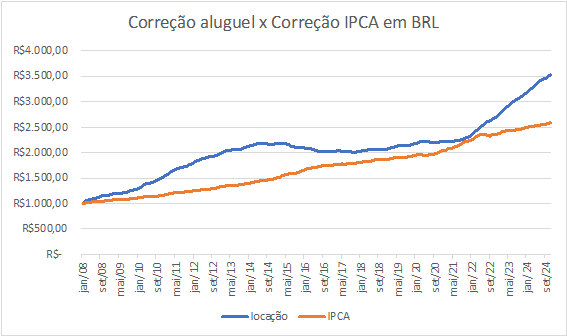

Comparação de custo inicial de R$1.000 (jan/2008) corrigido pelo reajuste do aluguel e pelo IPCA

Gráfico elaborado por Savoir Invest (fontes FipeZap e IBGE)

- Tendência geral: Ambas as curvas mostram crescimento ao longo do tempo, mas o custo do aluguel (linha azul) apresenta um aumento muito mais acentuado em relação ao IPCA (linha laranja).

- Diferença acumulada: Em 2024, o custo corrigido pelo IPCA chega a R$2.500, enquanto o custo corrigido pelo aluguel ultrapassa R$3.500 – uma diferença de aproximadamente 40%.

Impacto real para o consumidor:

A disparidade entre o reajuste dos aluguéis e a correção pelo IPCA reflete uma pressão significativa sobre o orçamento familiar, especialmente para aqueles que dependem de moradia locada. Historicamente, é possível observar que os aluguéis tendem a ser mais voláteis e, em muitos momentos, ultrapassam o comportamento médio dos preços da economia medida pelo IPCA.

Reflexões finais

Essas análises reforçam que, embora existam semelhanças entre os reajustes de locação e a inflação geral, o mercado imobiliário tem dinâmicas próprias que impactam diretamente o orçamento familiar. Isso nos leva a uma questão crucial: como você está se planejando para lidar com as flutuações do mercado imobiliário?

Em breve, vamos aprofundar essa discussão ao abordar o impacto do financiamento imobiliário no orçamento familiar, explorando as diferenças entre as tabelas SAC e PRICE. Essas estruturas de amortização podem influenciar significativamente suas escolhas financeiras e o planejamento de longo prazo.

Enquanto isso, deixe-me convidá-lo a refletir:

- Você sabe como um financiamento pode moldar sua estabilidade financeira no futuro?

- Qual sistema de amortização seria mais adequado aos seus objetivos?

Pense nisso e se prepare para as próximas análises. Juntos, podemos planejar um futuro financeiro mais estável e alinhado aos seus sonhos.

*Crise econômica 2014: fruto de uma combinação de choques entre oferta e demanda resultado de erros de política econômica, ocasionando no impeachment da ex-presidente Dilma Roussef.

Julia Bastos Chagas Priante – @julia.priante

Engenheira de Alimentos pela Universidade Federal de Viçosa, atua no mercado financeiro desde 2006. Com ampla experiência como Officer no Itaú Unibanco/Itaú BBA nos segmentos de Empresas, Nicho Imobiliário e Multinacionais. É Especialista em Investimentos (CEA) e está cursando MBA em Planejamento Financeiro. Auxilia famílias a alcançarem seus sonhos por meio de um planejamento financeiro estruturado e personalizado.

Experimente o Renda Total 12 dias