Fala pessoal!

Essa é uma daquelas decisões que parecem simples, mas escondem muito mais complexidade do que a gente imagina. A primeira reação de muita gente é pensar só na parcela do financiamento ou no valor do aluguel. Mas isso, sozinho, não responde à pergunta.

O que realmente importa é: qual alternativa representa o menor custo total no período de uso? Para isso, você precisa considerar depreciação, manutenção, impostos, seguros, juros e o custo de oportunidade.

Preparei três simulações reais considerando um carro 0 km de R$ 100 mil, com horizonte de 5 anos: compra à vista, financiamento total e financiamento com entrada de 50%.

Importante: isso aqui é um exemplo educativo. O modelo do carro, sua condição (novo ou usado), taxa de financiamento, taxa de rendimento e tempo de uso impactam o resultado final. Mas o raciocínio serve para qualquer realidade.

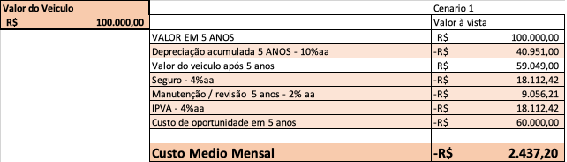

Cenário 1 – Compra à vista

Elaborado por Savoir Invest

Vamos imaginar que você tenha os R$ 100.000 à vista para comprar um carro 0 km. Parece ótimo, né? Mas a pergunta é: quanto realmente vai te custar manter esse carro por 5 anos?

Primeiro ponto: o carro não vai valer os mesmos R$ 100 mil lá na frente. Considerei uma depreciação média de 10% ao ano, que é bastante comum para veículos novos. Isso significa que, ao final de 5 anos, ele terá desvalorizado R$ 40.951. Ou seja, ele vai valer R$ 59.049. Isso precisa entrar na conta porque, mesmo que você venda o carro depois, teve um custo embutido nessa perda de valor.

Depois, temos os custos fixos obrigatórios de quem é dono de carro: IPVA, seguro e manutenção. Estimei aqui 4% ao ano para IPVA, 4% para seguro e 2% para manutenção. Em 5 anos, isso representa um gasto total de R$ 45.281,05.

Agora vem um dos pontos mais importantes — e que muita gente esquece: o custo de oportunidade. Isso quer dizer o seguinte: se ao invés de comprar o carro você tivesse investido esses R$ 100 mil, com uma rentabilidade média de 1% am (totalmente possível no cenário atual), você teria ganhado aproximadamente R$ 60 mil em 5 anos. Então, esse dinheiro que você “parou” no carro teve um custo financeiro, sim. É um valor que você deixou de ganhar.

Uma observação: considerei que o rendimento mensal não está sendo reinvistido. É como se você sacasse 1.000 reais todo mês.

Somando tudo:

- Depreciação: R$ 40.951

- IPVA, seguro e manutenção: R$ 45.281,05

- Custo de oportunidade: R$ 60.000

Custo total em 5 anos: R$ 146.232,05

Custo médio mensal: R$ 2.437,20

Ou seja: ter esse carro te custa, em média, R$ 2.437 por mês — mesmo que você não tenha nenhuma parcela pra pagar. É por isso que olhar só o valor do financiamento ou do aluguel não é suficiente. O custo real de ter um carro vai muito além disso.

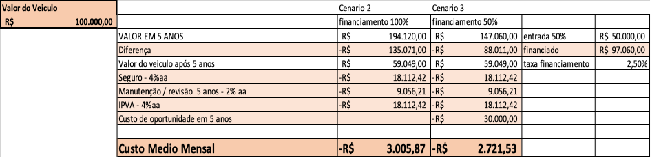

Cenário 2 – Financiamento de 100%

Elaborado por Savoir Invest

Nesse cenário, você não tem capital disponível e financia o carro integralmente. O veículo custa R$ 100.000, mas ao financiar 100% do valor por 5 anos, você pagará ao final R$ 194.120 (que é a soma de todas as parcelas)

Agora, um ponto muito importante: A depreciação do carro é exatamente a mesma que em qualquer outro cenário. Isso significa que, ao final dos 5 anos, ele valerá os mesmos R$ 59.049 — independentemente de você ter comprado à vista, financiado tudo ou financiado parcialmente. A diferença aqui não está no valor que o carro perde, mas nos juros que você paga por ter financiado o bem.

E atenção: esse financiamento segue a Tabela Price, ou seja, as parcelas são fixas do início ao fim. Só que, na prática, você paga a maior parte dos juros logo nos primeiros meses — e só depois começa a amortizar de fato o valor principal. Esse sistema encarece significativamente o custo total do carro.

Aqui não há custo de oportunidade, já que o dinheiro não foi tirado do seu bolso.

Custo total em 5 anos: R$ 180.281,05

Custo médio mensal: R$ 3.005,87

Cenário 3 – Entrada de 50% + financiamento de 50%

Agora, vamos para o cenário onde você tem R$ 50 mil para dar de entrada e financia os outros R$ 50 mil. No final do contrato, o valor total pago (entrada + parcelas) será de R$ 147.060 (50 mil da entra + 97 mil de parcela).

A depreciação é a mesma: assim como no cenário anterior, pois é o mesmo carro.

E também como no cenário anterior o que muda é o quanto você pagou em juros. Como financiou apenas metade, o valor pago de juros foi menor. Mas ainda assim, veja: dos R$ 50 mil financiados, você pagou R$ 97.060 ao longo dos 5 anos — ou seja, quase o dobro do valor financiado.

Já o custo de oportunidade será sobre os R$ 50 mil, ou seja, R$ 30.000 em 5 anos (considerando uma taxa de 1% am e não reinvestindo a rentabilidade).

Custo total em 5 anos: R$ 163.291,05

Custo médio mensal: R$ 2.721,53

E o aluguel, onde entra nessa história?

Agora vem a parte prática:

Se o valor mensal do aluguel for menor que os custos médios dos cenários acima, ele pode ser mais vantajoso financeiramente.

- Menor que R$ 2.437,20 → melhor que a compra à vista

- Menor que R$ 2.721,53 → melhor que o financiamento com entrada

- Menor que R$ 3.005,87 → melhor que o financiamento total

Mas se o valor do aluguel for maior que esses valores, provavelmente vale mais a pena comprar.

E tem outros pontos além do dinheiro:

- Você quer imobilizar capital ou prefere manter investido?

- Está disposto a lidar com manutenção, IPVA, burocracia de revenda?

- Vai ficar com o carro por pouco tempo ou pensa em longo prazo?

Conclusão

A depreciação do carro será a mesma, independentemente de como você o adquiriu. A diferença real entre os cenários está nos juros que você paga ao financiar — e eles são consideráveis.

Financiamento 100% é, de longe, o mais caro.

Compra à vista, quando possível, é a mais barata.

O cenário intermediário (entrada + financiamento) pode ser interessante, mas ainda envolve juros altos.

O aluguel só vale a pena se for realmente mais barato que todos esses custos médios — e isso você só vai descobrir fazendo essa conta completa.

No fim das contas, planejamento é o que te permite comparar cenários com clareza e escolher o que faz mais sentido pro seu momento de vida.

Até a próxima

Julia Bastos Chagas Priante – @julia.priante

Engenheira de Alimentos pela Universidade Federal de Viçosa, atua no mercado financeiro desde 2006. Com ampla experiência como Officer no Itaú Unibanco/Itaú BBA nos segmentos de Empresas, Nicho Imobiliário e Multinacionais. É Especialista em Investimentos (CEA) e Pós-graduada em Planejamento Financeiro. Auxilia famílias a alcançarem seus sonhos por meio de um planejamento financeiro estruturado e personalizado.

Experimente o Renda Total 12 dias