Hoje, basta abrir qualquer rede social pra encontrar alguém dizendo onde investir: “agora é só renda fixa”, “ações morreram”, “dólar vai explodir”, “ouro é o único porto seguro”, “cripto é o futuro”. O problema é que a maioria dessas opiniões vem de janelas de curto prazo e o curto prazo é onde o ruído grita mais alto do que a verdade.

Enquanto as redes discutem o ativo “da moda”, o Global Investment Returns Yearbook 2025, publicado pela UBS e pela London Business School, fez o que quase ninguém faz: parou pra olhar 125 anos de dados reais. E a história mostra que o investidor impaciente, que muda de rota a cada ciclo, está sempre lutando contra as probabilidades e perdendo.

Esse é um texto sobre o que realmente funciona quando o assunto é investir para décadas, não para likes. Sobre o que a matemática e o tempo ensinam e o que as redes sociais esquecem.

Vamos lá…

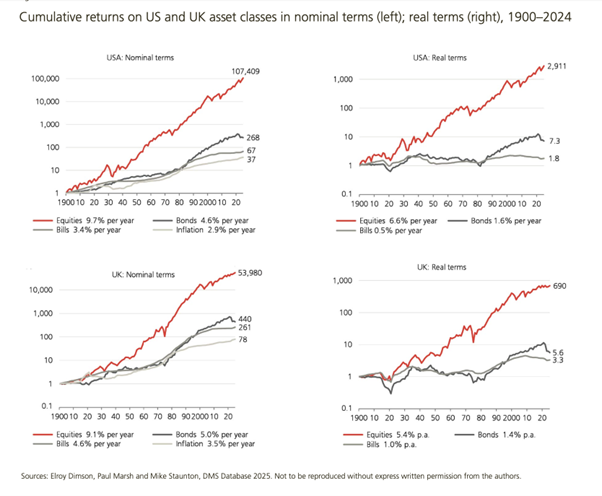

Imagine investir 1 dólar em 1900 e simplesmente… deixar lá. Sem tentar acertar o “melhor momento”, sem mudar de estratégia toda hora, sem vender na crise.

Esse único dólar, se aplicado em ações americanas, teria virado US$ 107.409 em 2024. Em títulos, pouco mais de US$ 446. Em caixa, US$ 5.

Essa é a diferença entre ser dono do capital produtivo e emprestador do capital. E é também o ponto central do Global Investment Returns Yearbook 2025: o tempo é o maior multiplicador de riqueza, mas só para quem escolhe o ativo certo e sabe esperar.

Segundo os professores Dimson, Marsh e Staunton, ao longo de mais de um século:

- Ações globais renderam 3,5% ao ano acima da inflação;

- O prêmio de risco (excesso sobre o caixa) foi de 4,3% ao ano;

- Já os títulos de renda fixa renderam 1,8% reais ao ano;

- E as aplicações de curto prazo, 0,4% reais ao ano.

Pode parecer pouca diferença, mas ao longo de 50 anos, isso muda tudo: quem investiu R$ 1.000 por mês a 0,4% reais teria R$ 800 mil; a 3,5% reais, teria R$ 2,8 milhões.

Ou seja, o investidor de longo prazo é pago, no tempo, pela paciência e pela volatilidade que aceita enfrentar.

Os dados mostram que, em média histórica, renda fixa protege, mas não enriquece. Ela serve como base de liquidez e estabilidade, especialmente em momentos de incerteza e juros altos, mas no longo prazo, seu ganho real é limitado.

Quando a inflação é controlada e os juros caem, a renda fixa tende a perder atratividade e é aí que ativos reais (ações, imóveis, infraestrutura) voltam a brilhar.

Isso não significa abandonar o CDI ou o Tesouro. Significa entender o papel de cada classe de ativo:

- Renda fixa: estabilidade e liquidez;

- Ações e fundos imobiliários: crescimento real de patrimônio;

- Commodities e ouro: proteção contra inflação e crises;

- Caixa e pós-fixados: reserva de oportunidade.

A edição de 2025 do Yearbook destaca um dado curioso: em 1900, o mercado americano representava 15% da Bolsa mundial. Hoje, 64%. Ou seja, a concentração aumentou, mas a rotação de liderança entre países e setores é constante.

Empresas de ferrovias, aço e petróleo deram lugar a tecnologia e saúde. E isso mostra que o risco de ficar “preso” ao mercado doméstico é maior do que parece. Mesmo que as correlações entre mercados tenham subido, o benefício da diversificação global continua sendo enorme, especialmente para investidores de países emergentes.

O motivo é simples: quem investe só no Brasil está exposto à política, à moeda, à inflação e à economia local. Quem diversifica em dólar, euro ou yen dilui esses riscos e aumenta as chances de retornos consistentes ao longo de décadas.

Depois de 125 anos de dados, dá pra responder a pergunta que mais confunde o investidor comum:

“Quanto eu posso esperar ganhar, afinal?”

Os autores do Yearbook resumem bem:

- Retornos reais globais (já descontada a inflação) devem girar em torno de 3% a 4% ao ano para ações;

- 1% a 2% para títulos;

- E 0% a 1% para caixa e pós-fixados.

Ou seja, se a inflação for de 4% ao ano, o retorno nominal esperado das ações seria algo entre 7% e 8% ao ano, em média.

Nada de promessas de 2% ao mês. Nada de rentabilidades “fixas” de 20% ao ano. Quem promete dobrar capital rápido ignora o que 125 anos de história já provaram: Retornos altos e consistentes só existem com tempo, diversificação e paciência.

O Yearbook também mostra que a inflação é o maior inimigo do retorno real.

Durante períodos inflacionários (como os anos 1970), todos os ativos tiveram desempenho real menor, com exceção de ouro e commodities, que serviram como proteção parcial.

Desde 1972, a correlação entre ouro e inflação é +0,34. Ou seja, o ouro tende a subir quando os preços sobem, mas ele não gera renda. Por isso, seu papel é hedge, não crescimento.

Investidores de longo prazo devem pensar assim:

- Proteger parte do patrimônio da inflação (ouro, ativos reais, IPCA+);

- E buscar crescimento real no restante (ações, renda variável global, fundos imobiliários).

O Global Investment Returns Yearbook 2025 termina reforçando algo que soa simples, mas é raríssimo na prática: O sucesso não vem de prever o futuro, mas de se manter investido o suficiente pra ele te recompensar.

A maioria dos retornos históricos vieram de décadas de reinvestimento, não de “boas decisões pontuais”. Quem tenta adivinhar o topo e o fundo perde o que realmente importa: o tempo.

O investidor disciplinado, aquele que:

- define uma alocação estratégica,

- diversifica entre ativos e países,

- reinveste seus ganhos,

- e não muda de plano a cada manchete,

esse, sim, é quem colhe o poder dos 125 anos de história.

O Global Investment Returns Yearbook 2025 não é apenas um compilado de números: é um lembrete de que as regras fundamentais do investimento não mudam, mesmo que o mundo mude.

- Ações continuam sendo o motor do crescimento real.

- Diversificação é a melhor forma de proteger o capital e a sanidade.

- Renda fixa é essencial, mas não suficiente.

- Inflação é o inimigo invisível e o tempo, o maior aliado.

Se há um conselho que sobreviveu a 125 anos de crises, guerras, bolhas e revoluções tecnológicas, é este: “Invista com disciplina, diversifique com inteligência e espere com paciência.”

Essa é a essência da Plena e a mesma que move o investidor que entende que riqueza de verdade não se mede em um ano, mas em uma vida.

Até mais,

Karol Weber.

Pra você entender o que isso significa na prática:

Pra você entender o que isso significa na prática: Carteira estruturada com Ações, FIIs, Renda Fixa, Internacional e CriptoPreço teto, ponto de ajuste e orientações de rebalanceamentoRelatórios semanais + leitura de mercado com posicionamento estratégicoGrupo com analistas para tirar dúvidas e ajustar posições

Carteira estruturada com Ações, FIIs, Renda Fixa, Internacional e CriptoPreço teto, ponto de ajuste e orientações de rebalanceamentoRelatórios semanais + leitura de mercado com posicionamento estratégicoGrupo com analistas para tirar dúvidas e ajustar posições A oferta já está liberada e agora é a hora de garantir.

A oferta já está liberada e agora é a hora de garantir. Acesse o link e garanta agora 3 anos de Carteira Plena pelo preço de 2:

Acesse o link e garanta agora 3 anos de Carteira Plena pelo preço de 2: