A maioria das pessoas associa o PGBL a uma ideia simples: pagar menos imposto hoje. Esse benefício existe, é real e relevante, mas está longe de ser o ponto mais interessante dessa ferramenta. Quando o PGBL é usado de forma estratégica dentro da família, especialmente no nome dos filhos, ele deixa de ser apenas um instrumento tributário e passa a cumprir três funções ao mesmo tempo: reduzir imposto, organizar patrimônio e facilitar a sucessão.

Pela legislação do Imposto de Renda, contribuições ao PGBL podem ser deduzidas até o limite de 12% da renda tributável anual, desde que o contribuinte utilize a declaração completa. Esse limite é global e vale para o conjunto de contribuições feitas pelo declarante, inclusive aquelas realizadas em nome de dependentes. Em outras palavras, pouco importa se o PGBL está no seu CPF, no do cônjuge ou no do filho: a soma de todos eles não pode ultrapassar 12% da renda tributável anual.

É justamente nesse ponto que entra a estratégia com os filhos. A Receita Federal permite que dependentes tenham planos de previdência privada em seus próprios CPFs. Se o filho é declarado como dependente naquele ano-calendário, as contribuições feitas ao PGBL em nome dele podem ser usadas para reduzir a base de cálculo do imposto do responsável. O dinheiro sai do bolso dos pais, o benefício fiscal aparece na declaração dos pais, mas o patrimônio já nasce formalmente no nome do filho.

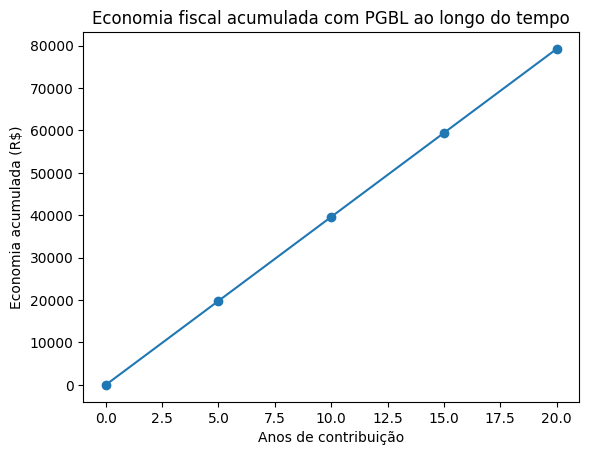

Do ponto de vista fiscal imediato, o efeito é claro. Um contribuinte com renda tributável anual de R$ 120.000 pode deduzir até R$ 14.400 em PGBL. Para quem está na alíquota marginal máxima de 27,5%, essa dedução gera uma redução equivalente a até R$ 3.960 no imposto devido naquele ano. Repetida ao longo de 10, 15 ou 20 anos, essa economia deixa de ser detalhe e passa a representar dezenas de milhares de reais que deixam de ser imposto pago e passam a ser patrimônio investido.

O que quase ninguém observa é o que acontece no resgate. No regime progressivo, o Imposto de Renda não incide sobre o saldo total acumulado no PGBL, mas sobre o valor resgatado em cada ano, somado às demais rendas tributáveis do titular naquele exercício. É essa regra que abre espaço para um planejamento extremamente eficiente quando o titular do plano é o filho.

Um exemplo ajuda a deixar isso concreto. Imagine um filho de 23 anos, no início da carreira, com renda tributável anual de R$ 24.000. No regime progressivo do PGBL, o imposto não olha para o tamanho do patrimônio acumulado, mas para a soma das rendas recebidas no ano. Considerando as regras atuais, a faixa de isenção prática anual gira em torno de R$ 30.000. Isso significa que, além da renda do trabalho, esse filho poderia resgatar aproximadamente R$ 6.000 do PGBL no mesmo ano sem pagar imposto algum. Se ele optar por resgatar um valor maior, apenas o excedente acima desse limite entra na tabela progressiva, começando pelas alíquotas mais baixas. Na prática, o controle do imposto está no ritmo dos resgates ao longo do tempo, não no saldo total do plano.

Essa lógica muda completamente a percepção sobre o PGBL. O patrimônio pode ser construído ao longo de décadas e utilizado gradualmente, respeitando os limites anuais de tributação. O erro mais comum é olhar para o saldo acumulado e imaginar uma grande mordida do Leão no resgate. Na realidade, quem controla o fluxo de retirada controla a alíquota efetiva.

Existe ainda uma terceira camada fundamental: a sucessão patrimonial. Como o PGBL está no nome do filho desde o início, esse patrimônio não depende de inventário nem de partilha futura. Não se trata de herança a ser transmitida, mas de um bem que sempre pertenceu ao filho. Na prática, isso reduz riscos sucessórios, burocracia e custos jurídicos, além de mitigar discussões sobre doações futuras. Em muitos casos, também reduz a exposição ao ITCMD, justamente porque não há um evento claro de transmissão patrimonial no futuro.

Outro ponto objetivo é o prazo. O responsável pode aproveitar essa estratégia enquanto o filho puder ser declarado como dependente, em regra, até os 21 anos, ou até os 24 anos se estiver cursando ensino superior ou técnico. Esse é o período máximo em que os aportes no PGBL do filho geram benefício fiscal direto para os pais. Passada essa fase, o plano continua existindo normalmente, apenas sem novas deduções na declaração do responsável.

Nada disso elimina a necessidade de critério. O dinheiro é do filho, e isso exige cuidado na escolha do plano, da política de investimentos e do regime tributário. O PGBL não é um cofre informal, mas um instrumento jurídico e financeiro real, que deve ser usado com visão de longo prazo e responsabilidade.

No fim, o uso do PGBL no nome dos filhos mostra como planejamento financeiro de verdade raramente está em “produtos milagrosos”. Ele está em entender profundamente as regras existentes e usá-las de forma coerente ao longo do tempo. Quem ignora essas possibilidades paga mais imposto, concentra problemas para o futuro e deixa decisões difíceis para depois. Quem entende transforma imposto em patrimônio, organiza a sucessão e cria uma base financeira mais sólida para a próxima geração.

Até mais,

Karol Weber.

Dica Start

Olá! Temos um comunicado importante sobre o seu acesso.

Você fazia parte dos nossos Membros Bronze, mas o seu acesso foi encerrado recentemente porque esse plano deixou de existir.

Estamos passando por uma reestruturação para melhorar a experiência dos assinantes, e agora o antigo plano Bronze foi substituído pelo Dica Start — uma versão mais completa, organizada e com muito mais valor no dia a dia de quem investe.

A boa notícia é que você pode reativar seu acesso imediatamente e migrar para o Dica Start por um valor totalmente simbólico:

R$ 3,90 por ano

Uma cobrança única anual.

Não é mensal, não é trimestral.

E o melhor: esse valor fica congelado para sempre.

Mesmo que o preço aumente no futuro, você continuará renovando pelos mesmos R$ 3,90 por ano, desde que mantenha sua assinatura ativa.

Ao reativar o acesso, você recebe:

✔️ Duas carteiras de barganhas (empresas negociando abaixo da média de P/L)

✔️ Radar mensal de FIIs

✔️ Uma análise de empresa por mês

✔️ Conteúdos educativos para evoluir nos investimentos

✔️ Duas monitorias gravadas (360 e fechamento de mercado)

✔️ Canal informativo no Telegram com atualizações importantes

Se desejar retomar seu acesso e migrar para o Dica Start pelo valor simbólico:

Clique aqui para reativar por R$ 3,90/ano

https://hotmart.com/pt-br/marketplace/produtos/dica-start/D101983098S