Existe uma narrativa confortável no mercado financeiro: em momentos de crise, o pequeno investidor entra em pânico, enquanto os grandes investidores compram, estabilizam os preços e capturam o prêmio de longo prazo. Durante muito tempo, essa ideia foi repetida sem que houvesse dados realmente capazes de testá-la com rigor. Este estudo faz exatamente isso e os resultados são bem menos heroicos do que a história sugere.

A análise utiliza dados mensais, em nível de ativo, de 272.247 carteiras reais de famílias americanas entre 2016 e 2023. O volume total observado cresce de aproximadamente US$ 180 bilhões para US$ 2,33 trilhões ao longo do período. O diferencial crucial está na composição da amostra: além de famílias com alguns milhões de dólares, o banco de dados inclui cerca de mil carteiras acima de US$ 100 milhões e 439 carteiras bilionárias, um nível de cobertura do topo da distribuição de riqueza que simplesmente não existe em surveys tradicionais.

Isso permite observar, com precisão estatística, quem compra, quem vende e como os fluxos reagem quando o mercado sobe ou cai.

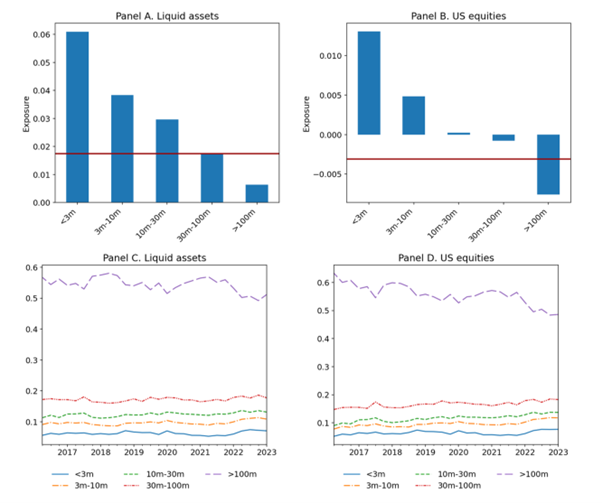

Quando os autores medem o fluxo para ativos líquidos de risco, essencialmente ações e títulos negociáveis, e relacionam esse fluxo ao retorno do mercado acionário americano, o padrão é inequívoco. Para famílias com patrimônio abaixo de US$ 3 milhões, a sensibilidade estimada do fluxo ao retorno do mercado é da ordem de +0,06. Para famílias entre US$ 3 e 10 milhões, o coeficiente cai para cerca de +0,04. Mesmo entre famílias com US$ 10 a 30 milhões, a sensibilidade ainda é positiva, próxima de +0,03.

Em termos econômicos, isso significa que uma queda de 10% no mercado está associada a uma redução de aproximadamente 0,3% a 0,6% do patrimônio total alocado em ativos de risco nesses grupos. O sinal é claro: quando o mercado cai, o investidor médio vende; quando o mercado sobe, ele recompra. Não se trata de um evento pontual ou excepcional, mas de um padrão sistemático, repetido ao longo de vários ciclos.

É exatamente assim que se compra caro e se vende barato, não por erro de timing consciente, mas por reação automática ao ciclo.

O comportamento muda à medida que se sobe na distribuição de riqueza. Quando a análise se concentra especificamente em ações americanas, famílias com patrimônio acima de US$ 100 milhões passam a apresentar sensibilidade negativa dos fluxos em relação ao retorno do mercado, com coeficientes entre aproximadamente –0,005 e –0,01.

Traduzindo: uma queda de 10% no mercado leva essas famílias a aumentarem a alocação em ações em algo próximo de 0,1% do patrimônio. Trata-se de um comportamento claramente contracíclico, consistente com rebalanceamento estratégico e não com tentativa de prever o fundo.

A interpretação, no entanto, precisa ser cuidadosa. Embora o sinal seja estatisticamente robusto, a magnitude econômica é pequena. Mesmo no auge da crise da COVID-19, a volatilidade trimestral média dos fluxos para ativos de risco ficou em torno de 0,7% do patrimônio, enquanto os fluxos para caixa apresentaram volatilidade semelhante, cerca de 0,8%, apesar de o caixa representar apenas 8% do portfólio médio, contra mais de 70% em ativos líquidos de risco.

Ou seja, os ajustes acontecem muito mais via caixa do que via grandes realocações estruturais.

Aqui está uma das conclusões mais desconfortáveis do estudo. Embora famílias muito ricas comprem quando o mercado cai e famílias menos ricas vendam, esses movimentos acontecem em sentidos opostos e em magnitudes semelhantes. O próprio estudo estima que uma queda de 10% no mercado gera aproximadamente +0,1% de fluxo para ações entre as famílias mais ricas e –0,1% entre as menos ricas.

O resultado líquido é próximo de zero. Os fluxos se cancelam dentro do próprio setor das famílias. Isso significa que, apesar da concentração extrema de riqueza no topo, o conjunto das famílias tem capacidade limitada de absorver grandes choques financeiros. A ideia de que os bilionários “seguram o mercado” é, na melhor das hipóteses, exagerada.

Retorno relativo explica mais do que retorno absoluto

Um dos achados mais sólidos do estudo aparece quando os autores separam o retorno do mercado do retorno da carteira individual em relação ao mercado, o chamado retorno ativo. Independentemente do nível de riqueza, o coeficiente que relaciona fluxos ao retorno ativo é negativo e bastante estável ao longo da distribuição.

Isso implica que investidores, ricos ou não, tendem a vender quando sua carteira performa melhor que o mercado e a comprar quando performa pior. Esse comportamento é perfeitamente compatível com curvas de demanda inclinadas para baixo e com rebalanceamento racional. Não há nada de psicológico ou irracional aqui.

A diferença fundamental entre ricos e menos ricos não está nessa dimensão. Ela está na reação ao retorno agregado do mercado, que é positiva e significativa para famílias menos ricas e próxima de zero ou negativa para famílias muito ricas.

Inércia e estrutura dominam o comportamento

Outro dado revelador é o grau de inércia. Em média, cerca de 80% das posições individuais em ações não sofrem qualquer alteração em um trimestre típico. Mesmo entre os investidores mais ricos, a inércia raramente cai abaixo de 65%. O turnover médio trimestral em ações gira em torno de 3% a 5%, aumentando apenas em momentos de estresse extremo, como em 2020.

Isso desmonta a ideia de que o investidor perde por “operar demais”. O problema não é excesso de ação, mas ação mal posicionada: poucos movimentos, feitos nos piores momentos possíveis, ditados pelo ciclo e não por um plano.

Conclusão

O investidor médio não perde porque sente medo. Ele perde porque seu fluxo segue o mercado. Quem tem menos patrimônio vende risco quando o risco já caiu de preço e recompra quando ele já ficou caro. Quem tem muito patrimônio faz o oposto, mas em volumes pequenos demais para mudar o jogo agregado.

O erro central não é emocional no sentido simplista. Ele é estrutural. Sem liquidez, horizonte e regras claras de rebalanceamento, o investidor é forçado a reagir ao ruído do mercado. E o mercado não pune emoção. Ele pune reação ao ciclo.

Isso não é mais narrativa. É evidência.

Referência: Gabaix, X.; Koijen, R. S. J.; Mainardi, F.; Oh, S. S.; Yogo, M. Asset Demand of U.S. Households. Working Paper, 2023.

Até mais,

Karol Weber.

Carteira Plena

Pra você entender o que isso significa na prática:

Pra você entender o que isso significa na prática: Carteira estruturada com Ações, FIIs, Renda Fixa, Internacional e CriptoPreço teto, ponto de ajuste e orientações de rebalanceamentoRelatórios semanais + leitura de mercado com posicionamento estratégicoGrupo com analistas para tirar dúvidas e ajustar posições

Carteira estruturada com Ações, FIIs, Renda Fixa, Internacional e CriptoPreço teto, ponto de ajuste e orientações de rebalanceamentoRelatórios semanais + leitura de mercado com posicionamento estratégicoGrupo com analistas para tirar dúvidas e ajustar posições