Este artigo investiga se a política monetária brasileira é neutra para o mercado de ações quando as decisões de juros são amplamente antecipadas pelo próprio mercado. O foco não está na decisão do Banco Central em si, mas nas mudanças diárias das expectativas de juros, formadas por agentes financeiros e registradas oficialmente no sistema do Banco Central. A pergunta central é simples: essas expectativas alteram o retorno e o risco do Ibovespa?

O período analisado vai de janeiro de 2014 a janeiro de 2023, com 2.239 observações diárias, usando apenas dados observáveis e públicos.

O retorno médio diário do Ibovespa no período foi de 0,00019, o que corresponde a aproximadamente 4,9% ao ano em termos reais, quando anualizado. Isso mostra que, na média simples, o índice teve um crescimento real modesto ao longo do tempo.

Já as expectativas de juros apresentaram retorno médio diário de 0,00094, mas com oscilações muito mais intensas, refletindo mudanças frequentes na percepção do mercado sobre a política monetária.

Ambas as séries passaram em testes estatísticos de estabilidade, o que significa que seus comportamentos médios não mudam ao longo do tempo e que é possível analisar a relação entre elas sem distorções técnicas.

O primeiro grande resultado do estudo: As expectativas de juros não têm efeito estatisticamente relevante sobre a volatilidade do Ibovespa.

Mesmo em momentos em que o mercado revisa de forma significativa suas projeções para a taxa de juros, o risco do mercado acionário não aumenta. Isso indica que os investidores ajustam suas posições de maneira antecipada, redistribuindo seus portfólios antes que qualquer decisão oficial seja tomada.

Na prática, isso significa que o sistema de comunicação e previsibilidade da política monetária brasileira consegue evitar choques inesperados, impedindo que mudanças esperadas nos juros gerem instabilidade adicional nos preços das ações.

O impacto sobre os retornos do Ibovespa

Quando o foco passa do risco para o retorno, o resultado é diferente.

O estudo mostra que altas nas expectativas de juros reduzem o retorno médio esperado do Ibovespa. Esse efeito aparece de forma consistente nos modelos estimados e é estatisticamente significativo.

Em termos práticos, isso quer dizer que:

- o mercado não fica mais volátil,

- mas passa a aceitar retornos menores quando espera juros mais altos.

Portanto, a política monetária não é neutra em relação aos retornos, mesmo quando totalmente antecipada.

A diferença entre retorno observado e retorno estimado

Um resultado quantitativo importante aparece quando os autores comparam:

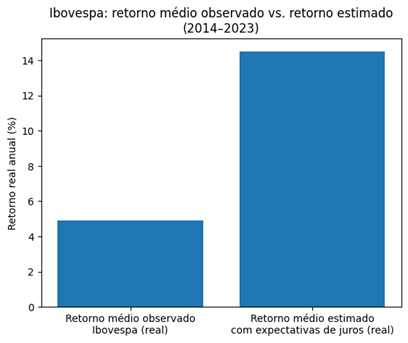

- o retorno médio simples do Ibovespa na amostra, equivalente a 4,9% ao ano real,

- com o retorno médio estimado nos modelos que incorporam expectativas de juros, que chega a aproximadamente 14,5% ao ano real.

Isso não significa que o Ibovespa “rendeu” 14,5% ao ano no período. O que o estudo mostra é que modelos que levam em conta o ambiente monetário conseguem explicar melhor o comportamento dos retornos, capturando movimentos que não aparecem na média simples dos dados históricos.

Como o risco se comporta ao longo do tempo

Independentemente da política monetária, o estudo confirma dois padrões claros do mercado acionário brasileiro:

Primeiro, as quedas aumentam mais o risco do que altas. Movimentos negativos no Ibovespa geram aumentos maiores de volatilidade do que movimentos positivos de mesma magnitude.

Segundo, a volatilidade é persistente. Períodos de risco elevado tendem a ser seguidos por novos períodos de risco elevado, o que é uma característica estrutural do mercado brasileiro e não resultado direto das expectativas de juros.

Esses padrões permanecem mesmo quando as expectativas de política monetária são incluídas na análise.

Conclusão

Ou seja, a política monetária brasileira, quando antecipada pelo mercado, não aumenta a volatilidade do Ibovespa, mas afeta negativamente o retorno esperado quando as expectativas de juros sobem. O sistema de expectativas do Banco Central permite que o ajuste do mercado ocorra de forma gradual, reduzindo a instabilidade, mas não elimina o impacto dos juros sobre o nível de retorno do mercado acionário.

Referência

Giorno, J.; Padovan Junior, A.; Tarosso, I. A. How influential is monetary policy on Ibovespa returns and volatility? 2025.

Grande abraço,

João Pedro Mello