Você olha uma empresa divulgando prejuízo e pensa que a reação é óbvia. O resultado veio ruim, então o preço deveria cair. Parece lógico, quase automático, e é exatamente assim que a maioria dos investidores interpreta o mercado no dia a dia. Mas quando você tira essa discussão do campo da opinião e leva para os dados, o que aparece é um comportamento muito mais complexo, mais rápido e, principalmente, muito mais contraintuitivo do que parece à primeira vista.

Um estudo feito com empresas participantes do Ibovespa analisou exatamente esse fenômeno, utilizando a metodologia de estudo de eventos, que permite isolar o impacto de uma informação específica sobre o preço das ações. A amostra considerou 40 eventos de divulgação de prejuízos, envolvendo 22 companhias abertas brasileiras, com dados extraídos das demonstrações financeiras entre os anos de 2000 e 2004.

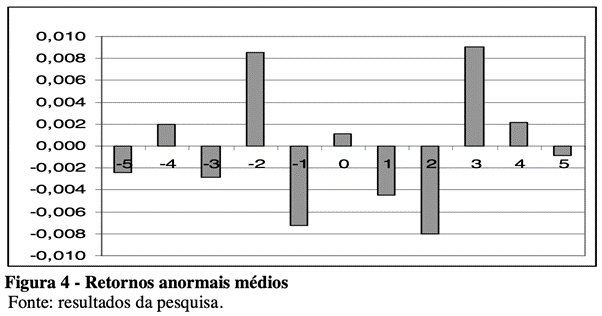

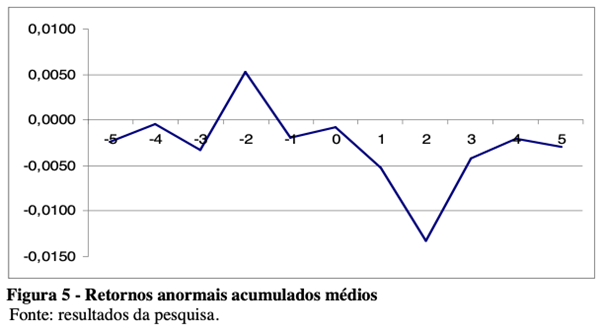

A estrutura do estudo foi cuidadosamente desenhada para capturar o comportamento do mercado antes e depois da divulgação do prejuízo. Foi definida uma janela de evento de 11 dias, sendo cinco dias anteriores, o dia da divulgação e cinco dias posteriores. Além disso, utilizou-se uma janela de estimação de 50 dias de negociação para calcular o comportamento “normal” dos retornos, permitindo identificar aquilo que realmente foi efeito do evento.

E é a partir daí que começam os resultados mais interessantes.

Quando se observa a amostra agregada, o comportamento médio é claro. Nos dois dias subsequentes à divulgação do prejuízo, há uma queda relevante nos retornos das ações. Essa queda não é apenas visual ou pontual, ela é estatisticamente significativa. O teste t aplicado no estudo apresentou valor de 1,981, superior ao valor crítico de 1,676, indicando que os retornos pós-evento são de fato diferentes dos retornos anteriores.

Ou seja, o mercado reage ao prejuízo, mas essa é apenas metade da história.

Quando a análise é expandida para um período um pouco maior, considerando cinco dias após o evento, o resultado muda completamente. O mesmo teste estatístico já não encontra diferença significativa entre os retornos antes e depois da divulgação. Em outras palavras, aquilo que parecia um impacto relevante simplesmente desaparece.

Isso significa que o mercado absorve a informação muito rapidamente. Em cerca de dois pregões, o ajuste de preço já aconteceu, e o retorno volta ao padrão normal. Esse comportamento é consistente com a hipótese de eficiência semiforte de mercado, na qual informações públicas são rapidamente incorporadas aos preços dos ativos.

Mas o ponto mais interessante do estudo não está na média. Está na dispersão.

Quando os dados são analisados individualmente, as empresas não reagem todas da mesma forma. Na verdade, elas se dividem em três grupos bem distintos.

O primeiro grupo, que representa a maioria da amostra, com 23 das 38 empresas analisadas após ajustes estatísticos, apresenta o comportamento esperado. Após a divulgação do prejuízo, há uma queda acentuada nos retornos anormais acumulados.

Esse é o cenário clássico. O mercado recebe uma informação negativa que não estava completamente precificada e ajusta o preço para baixo, mas o segundo grupo quebra completamente essa lógica.

Em 13 empresas, observou-se o oposto. Após a divulgação do prejuízo, os retornos das ações aumentaram ou, no mínimo, a queda que vinha acontecendo foi suavizada.

Esse resultado parece absurdo até você entender o mecanismo por trás. O mercado não estava reagindo ao prejuízo em si, mas ao fato de que o prejuízo veio melhor do que o esperado. Ou seja, o cenário projetado pelos investidores era ainda mais negativo, e quando a realidade se mostrou menos ruim, o ajuste foi positivo.

Por fim, existe um terceiro grupo, menor, com apenas 2 empresas, em que não houve reação significativa. Os retornos continuaram seguindo a mesma tendência anterior, como se nada tivesse acontecido.

Nesse caso, a explicação mais provável é que a informação já estava completamente precificada. O mercado já antecipava o prejuízo, e a divulgação oficial não trouxe nenhuma novidade relevante.

Quando você junta esses três comportamentos, a conclusão deixa de ser trivial e passa a ser profunda. O mercado não reage ao prejuízo, ele reage ao desvio entre expectativa e realidade.

Se o prejuízo vem pior do que o esperado, o preço cai. Se vem melhor do que o esperado, o preço sobe. E se vem exatamente dentro do esperado, nada acontece.

Essa lógica explica por que resultados aparentemente “ruins” podem gerar alta nas ações, enquanto resultados “bons” podem levar a quedas. O ponto de referência nunca é o número isolado, mas sim o que o mercado já havia antecipado.

E existe um segundo nível de implicação ainda mais importante, a velocidade dessa reação.

O estudo mostra que os retornos anormais desaparecem rapidamente, geralmente até o segundo dia após a divulgação. Isso significa que a janela de oportunidade para reagir à informação pública é extremamente curta. Quando o investidor pessoa física lê a notícia, interpreta o resultado e toma uma decisão, o mercado já fez esse movimento antes.

Na prática, isso destrói uma das estratégias mais comuns entre investidores iniciantes, que é operar baseado em notícias recentes. Porque, na maioria das vezes, quando a notícia chega até você, ela já não é mais informação, é apenas história.

O preço já se ajustou e isso leva a um erro recorrente.

O investidor olha para o resultado e tenta classificá-lo como bom ou ruim. O mercado, por outro lado, está avaliando se ele foi melhor ou pior do que o esperado. Essa diferença de perspectiva parece sutil, mas muda completamente a tomada de decisão.

É por isso que tantas pessoas acabam comprando depois de boas notícias e vendendo depois de más notícias, acreditando que estão sendo racionais, quando na verdade estão apenas reagindo com atraso a algo que já foi precificado.

O estudo, ao analisar dados reais do mercado brasileiro, reforça uma ideia que muitas vezes é ignorada na prática: o preço de um ativo não reflete o presente, ele reflete expectativas futuras.

E quando você investe sem entender isso, você não está competindo com o mercado. Você está correndo atrás dele.

Referência

TAKAMATSU, Renata Turola; LAMOUNIER, Wagner Moura; COLAUTO, Romualdo Douglas. Impactos da divulgação de prejuízos nos retornos de ações de companhias participantes do Ibovespa. Revista Universo Contábil, Blumenau, v. 4, n. 1, p. 46–63, jan./mar. 2008.

Grande abraço,

João Pedro Mello