O dólar não te protege do erro mais comum do investidor, embora quase sempre seja vendido como a solução mais óbvia nos momentos em que o medo domina o mercado e a sensação de urgência faz parecer que existe uma decisão correta e imediata a ser tomada.

Sempre que o câmbio dispara, o discurso se repete com uma força quase automática: “eu deveria ter dolarizado mais”, como se a resposta estivesse evidente apenas porque o movimento já aconteceu, como se o passado recente fosse suficiente para justificar uma mudança estrutural na carteira. O problema é que essa decisão, na grande maioria das vezes, não acontece no momento em que o dólar está barato, ignorado ou fora do radar, mas sim exatamente quando ele já subiu, quando o risco já se materializou e quando a assimetria já não é mais a mesma.

Fonte: Investidor10

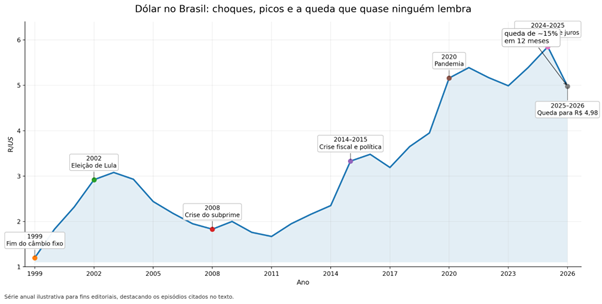

Quando olhamos para a história recente do Brasil, essa dinâmica fica ainda mais clara, porque tivemos diversos episódios marcantes em que o dólar disparou frente ao real, sempre acompanhado de algum tipo de choque econômico, político ou global que justificasse o movimento.

Em 1999, por exemplo, com o fim do regime de câmbio fixo e a adoção do câmbio flutuante, o dólar saltou de aproximadamente R$ 1,20 para mais de R$ 2,00 em poucos meses, num ajuste brusco que refletia uma mudança estrutural na forma como o país lidava com sua moeda.

Em 2002, durante o período eleitoral que antecedeu a vitória de Lula, a incerteza política elevou o risco país de maneira significativa e levou o dólar de cerca de R$ 2,50 para mais de R$ 4,00, num movimento que misturava percepção de risco com falta de previsibilidade sobre o futuro da política econômica. Em 2008, com a crise do subprime, o fenômeno foi global, e o dólar se fortaleceu frente a praticamente todas as moedas emergentes, não por um problema específico do Brasil, mas por uma fuga generalizada para ativos considerados mais seguros.

O padrão se repetiu em 2014 e 2015, quando a deterioração fiscal, combinada com instabilidade política, perda de confiança e queda na credibilidade das contas públicas, fez o dólar sair da casa dos R$ 2,20 para níveis acima de R$ 4,00, reforçando a ideia de que o câmbio reage de forma sensível à percepção de risco doméstico.

Em 2020, durante a pandemia, tivemos um dos choques mais intensos e sincronizados da história recente, com fuga global para liquidez, desorganização econômica e aumento expressivo do risco fiscal interno, o que levou o dólar para aproximadamente R$ 5,80.

Mais recentemente, entre 2024 e 2025, o cenário de pressão fiscal, inflação resistente e divergência de juros entre o Brasil e o exterior voltou a empurrar o câmbio para perto de R$ 6,00, reacendendo novamente o discurso de que a proteção em dólar era não apenas desejável, mas urgente.

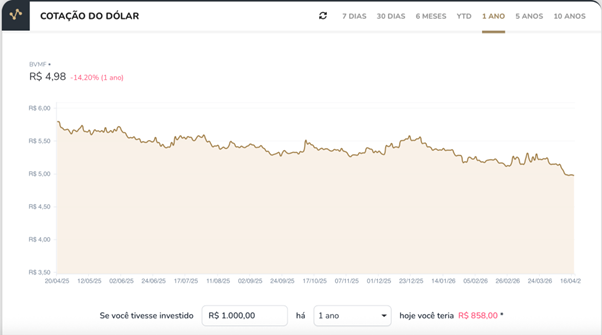

O ponto que quase nunca entra na discussão, no entanto, é o que acontece depois desses movimentos. Porque, após essa sequência de choques, o dólar recuou cerca de 15% nos últimos 12 meses, saindo da faixa próxima de R$ 5,80–6,00 para aproximadamente R$ 4,98, num movimento que reflete ajuste de expectativas, fluxo externo mais favorável e, principalmente, o fato de que o câmbio não se move em linha reta, mesmo quando a narrativa parece apontar para um único caminho.

E é exatamente nesse momento que surge o desconforto silencioso de quem tomou a decisão de dolarizar no auge do medo, porque o ativo que parecia oferecer proteção imediata passa a entregar frustração no curto prazo.

Se existe um padrão que se repete nesses ciclos, ele não está no comportamento do dólar, mas no comportamento do investidor. O dólar sobe forte, o noticiário se torna mais negativo, a percepção de risco aumenta e, só então, surge a decisão de dolarizar, geralmente acompanhada de uma sensação de atraso, como se fosse preciso correr para não “ficar para trás”. O problema é que, ao fazer isso, o investidor não está executando uma estratégia estruturada de diversificação internacional, mas sim reagindo a um evento específico, comprando um ativo depois que ele já entregou grande parte do movimento que o tornou atrativo na narrativa. Quando o ciclo estabiliza ou se inverte, como aconteceu recentemente, a percepção muda novamente, e a proteção esperada se transforma em dúvida, o que frequentemente leva a decisões ainda mais equivocadas, como reduzir a exposição exatamente no momento em que ela começa a fazer mais sentido estrutural.

Isso acontece porque existe um equívoco recorrente na forma como o dólar é interpretado dentro da carteira. Ele é visto como uma proteção universal, quase como um seguro automático contra qualquer cenário negativo, quando, na realidade, ele protege contra situações específicas, como desvalorização do real, crises domésticas e perda de credibilidade fiscal. Fora desses contextos, o dólar pode passar longos períodos andando de lado, pode cair em função de fluxo e diferencial de juros, e pode, inclusive, ficar atrás de ativos locais em determinados ciclos, o que significa que dolarizar não é uma decisão de “ganhar sempre”, mas sim uma escolha consciente de trocar um tipo de risco por outro.

O erro, portanto, não está em ter exposição ao dólar, porque a diversificação internacional faz sentido, principalmente para quem está excessivamente concentrado no Brasil, na moeda local e nos riscos domésticos. O erro está em como essa decisão é tomada, quase sempre guiada por eventos recentes, manchetes e movimentos de preço já realizados, e não por uma lógica consistente de alocação. Quando alguém decide dolarizar porque o dólar subiu muito, porque o cenário parece ruim ou porque “todo mundo está falando disso”, essa pessoa não está investindo, está reagindo, e reação, em mercado, tende a significar pagar caro por ativos que já precificaram boa parte do risco.

Os próprios dados históricos sugerem uma abordagem oposta, ainda que contraintuitiva e difícil de executar, que seria aumentar a exposição ao dólar quando ele está barato, fora do foco e sem protagonismo na narrativa, e reduzir quando ele está caro, dominante e amplamente discutido. O problema é que essa estratégia exige disciplina, visão de longo prazo e disposição para ir contra o fluxo, características que entram em conflito direto com o comportamento mais comum do investidor pessoa física, que tende a tomar decisões baseadas em recência e emoção.

No fim, o dólar não é o vilão, nem o herói da história. Ele é apenas mais um ativo dentro de um sistema complexo, que responde a múltiplos fatores e que, isoladamente, não resolve problemas de alocação mal estruturada. O que realmente determina o resultado não é a escolha entre real ou dólar, Brasil ou exterior, mas sim a forma como essas decisões são integradas dentro de uma estratégia coerente, que considera ciclos, valuation, diversificação e, principalmente, comportamento. Porque, na prática, o investidor raramente perde porque escolheu o ativo errado, ele perde porque escolheu o momento pelos motivos errados, e enquanto essa lógica não for ajustada, não importa se a escolha é dólar, bolsa ou juros, o resultado tende a ser o mesmo.

Grande abraço,

João Pedro Mello