Você pode passar 15, 20 ou até 25 anos estudando e ainda assim continuar sem conseguir poupar dinheiro. E o mais curioso é que existe evidência empírica mostrando exatamente isso.

Um estudo brasileiro publicado na Revista de Gestão, Finanças e Contabilidade analisou 345 indivíduos para entender o que realmente influencia a taxa de poupança das pessoas: escolaridade ou educação financeira. O resultado foi contraintuitivo e extremamente relevante para qualquer pessoa que investe, pretende investir ou simplesmente quer construir patrimônio ao longo da vida.

Em resumo: anos de estudo praticamente não influenciaram a taxa de poupança dos indivíduos, enquanto o nível de educação financeira teve impacto direto e estatisticamente significativo sobre quanto as pessoas conseguiam guardar da própria renda.

Isso muda completamente a forma como muita gente interpreta riqueza, patrimônio e construção financeira no longo prazo.

Durante muito tempo, criou-se a ideia de que estudar mais automaticamente levaria a decisões financeiras melhores. E embora a escolaridade realmente tenha forte relação com renda, produtividade e capital humano, o estudo mostra que isso não significa necessariamente uma maior capacidade de poupar.

Na prática, uma pessoa pode possuir diploma universitário, pós-graduação, mestrado e ainda assim tomar decisões financeiras ruins, consumir excessivamente, se endividar ou simplesmente não conseguir acumular patrimônio ao longo da vida.

Segundo os autores, educação financeira envolve conhecimentos específicos como entendimento de juros compostos, inflação, tributação, diversificação, risco, retorno e funcionamento básico de investimentos. Ou seja, trata-se de um conhecimento muito mais aplicado ao cotidiano financeiro do que simplesmente anos dentro de uma sala de aula.

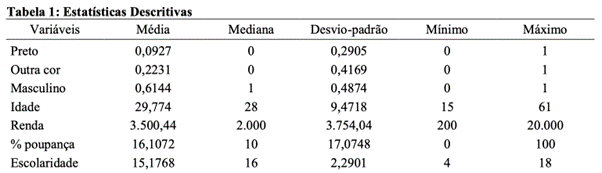

O estudo utilizou uma base de dados primária com 345 participantes que responderam questionários envolvendo sexo, idade, renda, escolaridade, cor e também testes objetivos de educação financeira. A partir desses testes, foi criado um Índice de Educação Financeira que variava de 0 a 8 pontos.

Os participantes da pesquisa apresentaram, em média, renda mensal de R$ 3.500,44, valor que era aproximadamente 2,6 vezes maior que a média nacional apontada pela PNAD de 2011, que girava em torno de R$ 1.345,00. Já a escolaridade média da amostra foi de 15,1 anos de estudo, equivalente aproximadamente ao ensino superior completo.

Mesmo em uma amostra relativamente escolarizada, a escolaridade não conseguiu explicar a taxa de poupança dos indivíduos.

A média de poupança declarada pelos participantes foi de 16,1% da renda, sendo que 10% foi o percentual mais frequentemente marcado pelos entrevistados. Ainda assim, 75 participantes declararam não poupar absolutamente nada.

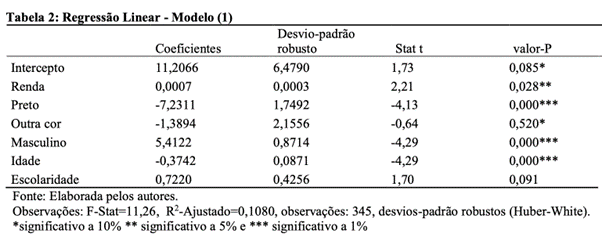

Quando os pesquisadores rodaram os modelos econométricos controlando renda, idade, sexo e características individuais, o resultado apareceu de forma bastante forte: o coeficiente da escolaridade não apresentou significância estatística relevante, enquanto o Índice de Educação Financeira apresentou relação positiva direta com a taxa de poupança.

Na prática, cada ponto adicional no Índice de Educação Financeira elevava a taxa de poupança individual entre aproximadamente 1,37 e 1,53 ponto percentual.

Isso significa que duas pessoas com renda parecida e escolaridade semelhante poderiam apresentar comportamentos financeiros completamente diferentes simplesmente por possuírem níveis distintos de educação financeira.

E talvez essa seja uma das partes mais importantes do estudo.

Porque ele sugere que a capacidade de construir patrimônio não depende apenas de quanto você ganha ou do nível formal de ensino que possui, mas principalmente da forma como você entende dinheiro, risco, juros e decisões intertemporais.

O artigo também conversa diretamente com teorias clássicas da economia, como a Teoria do Ciclo de Vida, de Franco Modigliani, e a Hipótese da Renda Permanente, de Milton Friedman.

Segundo essas teorias, os indivíduos tomam decisões financeiras pensando não apenas na renda atual, mas também nas expectativas de renda futura ao longo da vida. Pessoas jovens tendem a “despoupar”, adultos em idade produtiva tendem a poupar mais e idosos tendem novamente a reduzir patrimônio durante a aposentadoria.

Mas o estudo mostra algo adicional: mesmo levando idade e renda em consideração, o conhecimento financeiro continuou sendo um dos principais fatores associados ao percentual poupado.

Isso ajuda a explicar por que duas pessoas com salários parecidos podem terminar a vida financeira em situações completamente diferentes. Uma entende juros compostos e diversificação. A outra entende apenas renda. E existe uma diferença gigantesca entre as duas coisas.

Os próprios autores destacam que educação financeira pode ser entendida como uma dimensão específica do capital humano, conceito originalmente desenvolvido por Gary Becker. Em outras palavras, não basta apenas acumular anos de escolaridade. Existe um tipo de conhecimento específico que influencia diretamente decisões práticas de consumo, investimento e poupança.

O estudo também encontrou outras relações interessantes.

Homens apresentaram uma taxa média de poupança aproximadamente 5,4 pontos percentuais superior à das mulheres na amostra analisada. Pessoas de renda mais alta também apresentaram maior propensão a poupar, resultado alinhado às teorias econômicas tradicionais sobre consumo e renda.

Além disso, indivíduos que se declararam pretos apresentaram, em média, taxa de poupança cerca de 7,2 pontos percentuais inferior à dos indivíduos brancos na amostra pesquisada.

Os autores citam pesquisas internacionais que mostram diferenças semelhantes em testes de educação financeira entre grupos populacionais distintos, especialmente em estudos conduzidos nos Estados Unidos por Annamaria Lusardi.

Outro ponto extremamente relevante é que o estudo reforça a ideia de que decisões financeiras ruins normalmente não acontecem apenas por falta de renda, mas muitas vezes por falta de compreensão financeira básica.

Os testes aplicados incluíam perguntas envolvendo inflação, juros compostos, financiamento, risco de ações, imposto de renda e matemática financeira simples.

Questões que, teoricamente, deveriam fazer parte do cotidiano de qualquer investidor. E talvez seja exatamente aí que esteja uma das maiores fragilidades da educação tradicional.

Porque aprender matemática financeira para decorar fórmula é completamente diferente de entender como juros compostos afetam uma dívida de cartão de crédito, como inflação corrói patrimônio ou como risco e retorno funcionam na prática.

O artigo termina mostrando que educação financeira não é apenas um complemento da escolaridade tradicional, mas um fator próprio, independente e diretamente relacionado à capacidade de poupar. E isso talvez explique por que tantas pessoas conseguem aumentar renda ao longo da vida sem necessariamente construir patrimônio relevante. Porque ganhar dinheiro e entender dinheiro são coisas completamente diferentes.

Referência: COSTA, Cristiano Machado; MIRANDA, Cléber José de. Educação financeira e taxa de poupança no Brasil. Revista de Gestão, Finanças e Contabilidade, UNEB, Salvador, v. 3, n. 3, p. 57-74, set./dez. 2013.

Grande abraço,

João Pedro Mello