Você acha que o mercado financeiro é racional? Então talvez seja difícil explicar por que uma derrota da seleção consegue derrubar a bolsa de um país inteiro no dia seguinte, mas foi exatamente isso que um estudo recente encontrou ao analisar 1.258 partidas internacionais de futebol e dados de mercado de 15 países ao longo de vinte anos, entre maio de 2000 e abril de 2020, utilizando informações da Datastream e do Worldfootball.net para medir como o humor coletivo provocado por vitórias e derrotas no futebol influencia retornos, volatilidade e volume negociado nas bolsas de valores.

E não estamos falando de ações de clubes de futebol ou empresas ligadas ao esporte, mas do mercado inteiro, dos índices nacionais e do comportamento agregado dos investidores, mostrando que emoções coletivas conseguem atravessar o futebol e chegar diretamente ao preço dos ativos financeiros.

Os pesquisadores analisaram rivalidades históricas extremamente carregadas emocionalmente, como Brasil x Argentina, Alemanha x Holanda, Inglaterra x Escócia, Japão x Coreia do Sul, França x Itália e Estados Unidos x México, justamente porque esses confrontos carregam não apenas um peso esportivo, mas também político, cultural e identitário, funcionando como eventos emocionais capazes de mobilizar milhões de pessoas simultaneamente. E os resultados foram extremamente consistentes: vitórias da seleção nacional geravam retornos positivos no mercado acionário do país vencedor, derrotas geravam retornos negativos e, mais importante ainda, as derrotas provocavam impactos significativamente maiores do que as vitórias, reforçando algo que as finanças comportamentais já conhecem há décadas: perder machuca mais do que ganhar gera felicidade.

O estudo mostra isso de forma muito clara quando analisa os retornos anormais acumulados, conhecidos como CAR (Cumulative Abnormal Returns), em diferentes janelas temporais após os jogos. Nas janelas de 1 e 3 dias após uma vitória, os retornos anormais acumulados permaneciam positivos, enquanto após derrotas os efeitos negativos persistiam por períodos mais longos, chegando até as janelas de 5 e 7 dias, sugerindo que o pessimismo coletivo demora mais para desaparecer do que o otimismo. Isso conversa perfeitamente com a teoria da aversão à perda de Kahneman e Tversky, segundo a qual seres humanos sentem a dor da perda de maneira muito mais intensa do que o prazer do ganho. No mercado financeiro isso já é extremamente conhecido: um investidor pode assistir uma alta de 10% quase com indiferença, mas uma queda semelhante frequentemente destrói sua racionalidade, altera completamente sua percepção de risco e faz com que ele tome decisões impulsivas. O estudo basicamente mostra que o mesmo comportamento aparece no futebol.

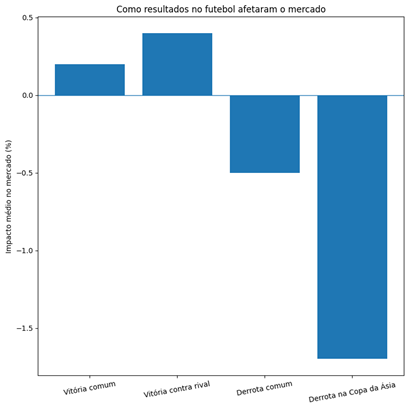

E os números deixam isso ainda mais evidente. Na Tabela 1 do estudo, os pesquisadores mostram que após vitórias em competições como Eurocopa, Copa da Ásia e Copa das Confederações, o retorno médio diário do mercado no primeiro pregão seguinte ficou próximo de 0,2%, enquanto derrotas na Copa da Ásia produziram impacto médio de aproximadamente -1,7% no primeiro dia após o jogo, uma diferença brutal de humor coletivo em apenas 24 horas. Em mercados financeiros, movimentos dessa magnitude em índices amplos dificilmente são irrelevantes, principalmente quando são explicados por um jogo de futebol. Em outras palavras, milhões de investidores aparentemente abriram seus home brokers no dia seguinte emocionalmente afetados pelo resultado da partida.

Outro dado extremamente interessante aparece quando o estudo separa jogos comuns de rivalidades históricas. Uma vitória comum já gerava impacto positivo no mercado, mas uma vitória contra rival gerava um impacto ainda maior. Os autores mostram que o coeficiente estatístico da variável “Win” era de aproximadamente 0,019 no retorno ajustado, enquanto a interação “Win*Rival” chegava perto de 0,038, sugerindo que vencer um rival histórico praticamente dobrava o impacto positivo no mercado. Isso acontece porque esses confrontos deixam de ser apenas esportivos e passam a funcionar como disputas emocionais nacionais. Brasil x Argentina não é apenas futebol. Alemanha x Holanda não é apenas futebol. Japão x Coreia do Sul não é apenas futebol. Existe memória histórica, orgulho nacional, identidade coletiva e rivalidade cultural envolvidos no resultado. O mercado reage junto porque investidores continuam sendo seres humanos antes de serem investidores.

Talvez o dado mais curioso do estudo seja justamente esse: vitórias contra rivais chegavam até mesmo a reduzir volatilidade em determinados cenários. Ou seja, além de aumentar retornos, elas aumentavam confiança. O investidor aparentemente acordava mais otimista, mais confortável e menos inseguro no dia seguinte, tornando-se mais propenso a assumir risco. Agora compare isso com derrotas para rivais. Os efeitos negativos eram ainda mais intensos. Os coeficientes relacionados à variável “Loss*Rival” mostravam impactos negativos significativamente maiores nos retornos ajustados, especialmente nos primeiros dias após o evento, sugerindo que perder para um rival histórico cria uma deterioração emocional coletiva capaz de afetar diretamente decisões financeiras.

Os pesquisadores também analisaram volatilidade e volume negociado após os jogos e novamente os números mostram padrões extremamente humanos. Após derrotas, a volatilidade aumentava consistentemente em praticamente todas as janelas analisadas. Na janela de 1 dia após derrotas importantes, o CAV (Cumulative Abnormal Volatility) apresentava elevação estatisticamente significativa, enquanto o efeito das vitórias sobre volatilidade era mais curto e menos persistente. Ou seja, o medo permanece mais tempo no mercado do que o otimismo. Exatamente como acontece em crises financeiras. Aliás, isso ajuda a explicar por que mercados caem mais rápido do que sobem. O medo é biologicamente mais forte do que a euforia e o estudo reforça isso através do futebol.

Os chamados playoff games — partidas eliminatórias, semifinais, finais e jogos decisivos — também produziram efeitos ainda maiores no comportamento do mercado. Segundo os autores, partidas decisivas aumentavam volume negociado e volatilidade independentemente do resultado justamente porque o peso emocional desses eventos era muito superior ao de jogos comuns. Quanto maior a importância emocional do evento, maior a reação financeira coletiva. E isso talvez seja a parte mais desconfortável de todo o estudo, porque ele desmonta completamente a ideia de que investidores tomam decisões puramente racionais. Na teoria, o preço de uma ação deveria refletir apenas fluxo de caixa descontado, juros, crescimento e risco. Na prática, o humor coletivo de um país inteiro após um jogo de futebol consegue alterar comportamento financeiro.

E honestamente, isso explica muita coisa sobre o mercado. Explica bolhas, explica pânico, explica exageros, explica euforias e explica por que ativos ficam extremamente caros ou extremamente baratos por longos períodos mesmo sem mudanças proporcionais nos fundamentos. Porque o mercado é composto por pessoas, e pessoas carregam emoções para dentro das decisões financeiras o tempo inteiro. O estudo inclusive reforça algo extremamente importante para quem investe: atenção coletiva importa. Os autores mostram que investidores conseguem diferenciar eventos comuns de eventos emocionalmente relevantes, e que rivalidades e jogos decisivos produziam reações muito maiores do que partidas comuns. Isso significa que o mercado não reage igualmente a qualquer informação. Ele reage ao que domina o debate público, ao que mobiliza emocionalmente milhões de pessoas e ao que parece importante naquele momento.

Talvez a maior conclusão desse estudo seja justamente essa: investidores não deixam de ser torcedores quando entram no mercado financeiro. Eles apenas trocam a camisa do time pelo ticker da ação.

Referência: AlSabah, Abdullah Faisal; Gao, Ge. “Sing When You Are Winning: Football Rivalry and Emotional Stock Market Dynamics”, 2025.

Grande abraço,

João Pedro Mello