Dividendos para Aposentadoria

No último hangouts que eu fiz quarta feira passada no canal da ModalMais falamos sobre dividendos. Recebi muitos elogios e muita gente que pediu para que eu falasse um pouco mais sobre isso. Clique aqui para ver o hangouts se você não viu.

Normalmente, quando uma pessoa monta uma carteira com foco em receber dividendos ele foca em pegar as ações que estão com o maior dividend yield (valor de dividendo anual dividido pelo preço da ação). Inclusive a Carteira Dividendos da Área de Membros Dica de Hoje começa deste critério.

Se você ainda não conhece a Área de Membros, clique aqui: cadastre seu e-mail e tenha acesso a algumas das carteiras recomendadas. Neste momento você será gratuitamente membro Bronze.

Analisando o Yield

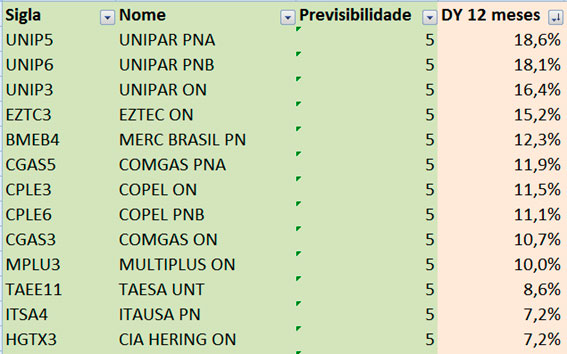

Se pegássemos apenas o yield atual teríamos as 10 maiores ações abaixo, com ações que tenham volume negociado de pelo menos R$ 80 mil diários e que tenham pago dividendos nos últimos 5 anos.

Planilha feita com Guiainvest Pro, clique aqui.

Obviamente que nesta lista tem muitas boas empresas. Mas também tem ações que não merecem estar em nenhuma carteira de dividendos.

Sempre que queremos montar uma carteira de dividendos, precisamos pensar em qual fase da vida nós estamos. Nós estamos na fase de acumulação de dinheiro, ou na fase de resgate?

Se você estiver na fase de resgate, acredito que seja interessante ter um foco extamente como o da imagem anterior. O grande problema de se usar apenas o yield é que às vezes uma determinada empresa pagou muito dividendo por causa de um pagamento extraordinário que supera o lucro da empresa. Isto significa que esse percentual de pagamento não será mantido no longo prazo. Portanto, é uma renda “falsa” para quem precisa dessa renda constantemente para viver.

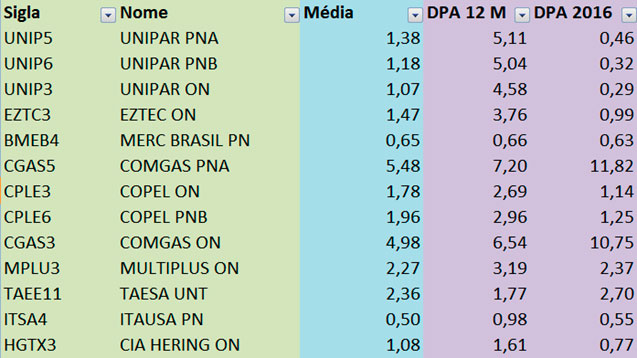

Nós temos boa chance de descobrir onde existem não recorrentes, quando pegamos a média do dividendo pago por ação nos últimos 5 anos e comparamos com o valor do dividendo por ação do último ano.

Eu posso garantir que da planilha anterior: Unipar, Eztec e Comgás pagaram dividendos extraordinários. Itausa, Hering e Copel aumentaram o percentual de lucros distribuídos. Houve uma mudança da política de dividendos, mas dentro do limite do lucro da própria empresa.

Planilha feita com Guiainvest Pro, clique aqui

Olha como os dividendos de Unipar e de Eztec aumentaram muito de 2016 para 2017. Olha como o valor atual é bem maior que a média.

Não, essas empresas não quadruplicaram o lucro de um ano para o outro. Ou em outras palavras: Se você investir R$ 100.000,00 em Unipar você não terá R$ 18.000,00 todo ano!!

Alguns casos específicos

O caso de Comgás é mais complicado de ser visto, porque a Cosan que é a controladora já vem distribuindo parte das reservas de lucro de Comgás todos os anos nos últimos 3 anos. Copel, Itausa e Hering tiveram aumentos de 2016 para 2017 superior a 80% de dividendo por ação, porque as 3 empresas passaram a distribuir mais dividendos.

Taesa aparece como uma espécie de “patinho feio” nesta série porque está com dividendos decrescentes. Fruto de um grande período de deflação dos IGPs durante o ano de 2017. Processo que deve se reverter em 2018, mas não a ponto de voltar a gerar os lucros de 2016.

Esse processo vai te gerar a maior renda possível com ações de curto prazo e é ideal para quem busca usar os dividendos agora.

No entanto, a forma que eu citei no hangout e que eu mais gosto de trabalhar dividendos é pensando no “dividend on cost”. A ideia central é que: se os lucros da empresa no longo prazo for crescente seus dividendos também serão.

[epico_capture_sc id=”2764″]

Exercício de Imaginação

Então vamos imaginar duas empresas: uma empresa que hoje paga R$ 0,45 de dividendos custe R$ 10,00 (um yield nada atraente de apenas 4,5% ao ano). Entretanto, é uma empresa que costuma crescer muito seus resultados e ainda tem espaço para crescer mais. Nos últimos 5 anos ela dobrou seus dividendos e você acredito que ela possa decuplicar (multiplicar por 10) nos próximos 20 anos. Daqui a 20 anos, os dividendos desta empresa fictícia será de R$ 4,50 por ação, ou 45% ao ano sobre o custo que você teve hoje. Isso sim te levará a uma ótima aposentadoria, ou gerar a renda que você precisa.

A outra empresa custa os mesmos R$ 10,00 hoje e paga R$ 1,00 de dividendos (dividendos atraentes de 10% ao ano). No entanto, essa empresa cresce muito pouco. Em 5 anos é provável que esse dividendo cresça apenas 25%. E assim sucessivamente de 5 em 5 anos, afinal é uma companhia que cresce seus resultados às taxas da inflação. Após 20 anos, calculando os juros compostos os dividendos dessa segunda empresa serão de R$ 2,44. Um retorno de 24% sobre o preço que você pagou 20 anos antes, mas que praticamente empata com a inflação.

Muito possivelmente as ações da primeira empresa terão se valorizado muito mais também, além de que elas serão uma garantia que se as suas despesas subirem mais que a inflação, não haverá tanto problema.

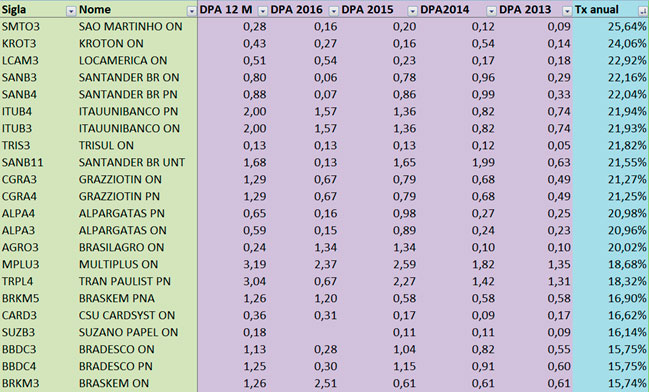

Veja abaixo algumas empresas que nos últimos 5 anos cresceram seus dividendos a taxas entre 15% e 25% ao ano. Suficiente para dobrar os dividendos em 5 anos.

Planilha feita com Guiainvest Pro, clique aqui

Percebam que são companhias muito mais conhecidas, e que não ficam restritas a alguns setores específicos.

Antes de encerrar gostaria de fazer duas observações:

- Este artigo é apenas uma demonstração e não constitui recomendação. Até porque para sermos mais pragmáticos, o ideal seria pegar os últimos 25 anos como Benjamin Graham cita em seu livro.

- A diversificação é fundamental. Nada garante que a melhor empresa e maior pagadora de dividendos de hoje continuará gerando lucros e pagando dividendos a seus acionistas. Quanto mais diversificado você estiver no momento do resgate, menos impacto você sentirá em sua renda recorrente, e maior a chance de você conseguir renda todos os meses.

Muito obrigado a todos pela atenção, abraços e Bons investimentos.

Daniel Nigri

Para baixar a planilha clique aqui.

Para ser um membro Gold e desfrutar de recomendações para todos os tipos de perfil, área de FIIS, carteiras de fundos de investimento, clique aqui.

Se você perdeu nossa última masterclass, clique aqui