PETROBRAS(códigos Bovespa: PETR3, PETR4)

RESUMÃO – Resultados 4T19:

(Data de divulgação dos resultados ao mercado: 19/fevereiro/2020)

(Dados retirados do site de RI:http://www.investidorpetrobras.com.br)

– Estratégia da Empresa:

A Petrobras informou o resultado de um ano de implementação da sua nova estratégia, baseada em agenda transformacional sustentada por cinco pilares: maximização do retorno sobre o capital empregado, redução do custo do capital, busca incessante por custos baixos, meritocracia e respeito às pessoas e ao meio ambiente e foco na segurança das operações.

Para suportar o foco na eficiência e na geração de valor, a Petrobras criou duas novas diretorias:Relações Institucionais (responsável pelas interações com governos e órgãos públicos) e Transformação Digital e Inovação. A empresa afirma que a transformação digital e o emprego da inteligência artificial serão cruciais para o seu futuro.

A gestão do portfólio implicou em desinvestimentos de ativos no valor de US$ 16,3 bilhões, incluindo principalmente a transação de follow-on da BR Distribuidora e desinvestimentos de campos maduros.

É importante destacarmos que em menos de doze meses (de abril de 2019 a fevereiro de 2020) foram realizadas duas ofertas públicas secundárias de distribuição de ações ordinárias da Petrobras de propriedade de bancos públicos, totalizando quase R$30 bilhões.

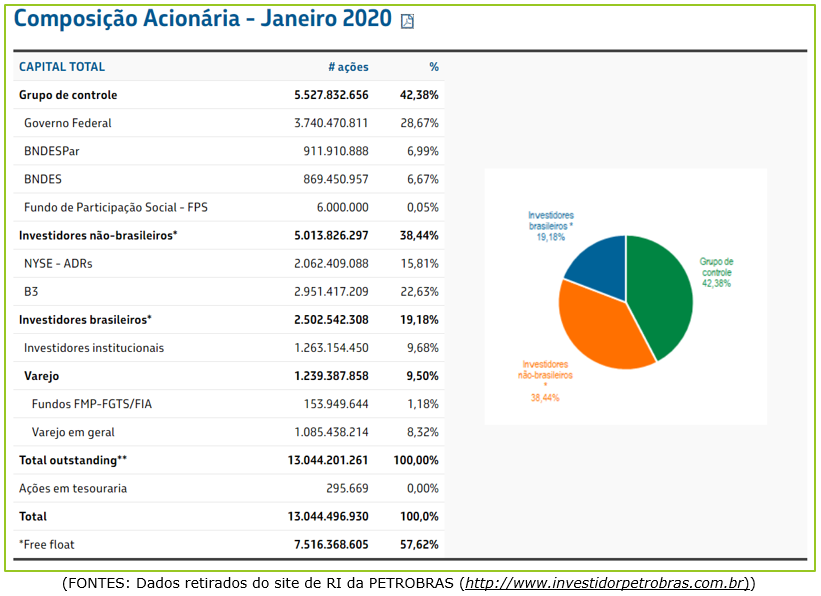

– Composição Acionária:

– Destaques Operacionais e Financeiros:

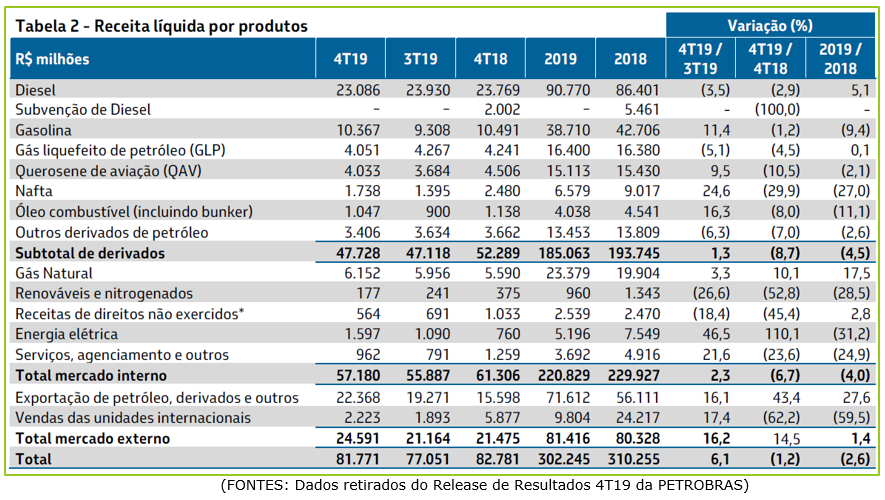

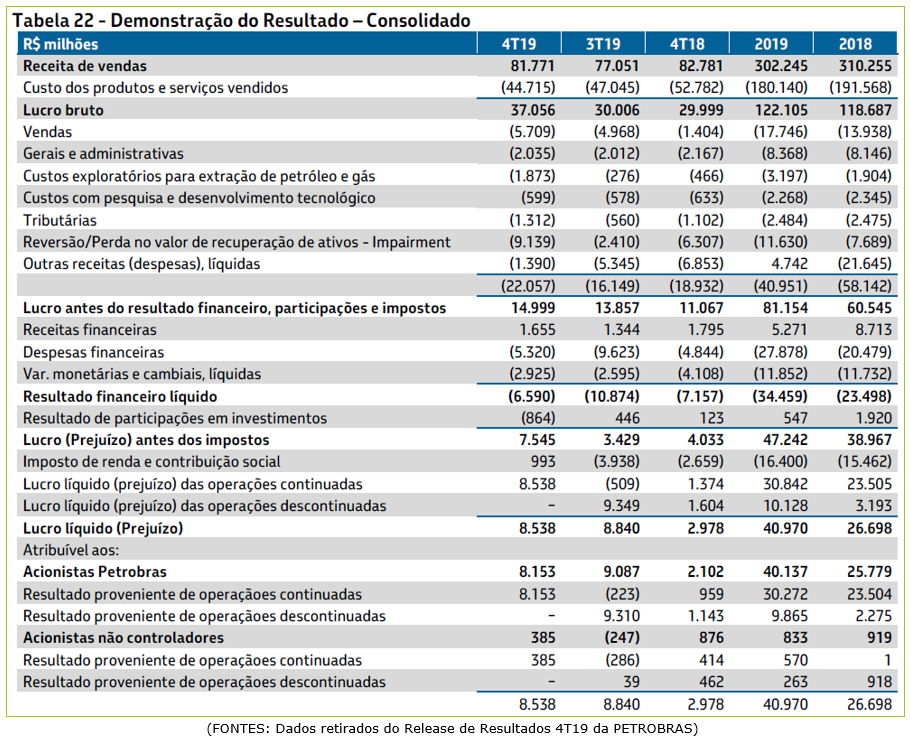

– Receita Líquida:

Em 2019, as receitas líquidas da Petrobras caíram 2,6% em relação ao 2018, devido à redução de 2% do valor do barril “Brent” em reaise ao menor volume de derivados vendidos a preços menores(com destaque para gasolina e nafta), mesmo apresentando aumento expressivo das exportações de óleo e derivados e aumento de receita de gás natural. Também contribuiu para a queda nas receitas a redução da receita das unidades no exterior, refletindo a venda dos ativos de E&P na Petrobras America, distribuidora no Paraguai e refinaria de Pasadena.

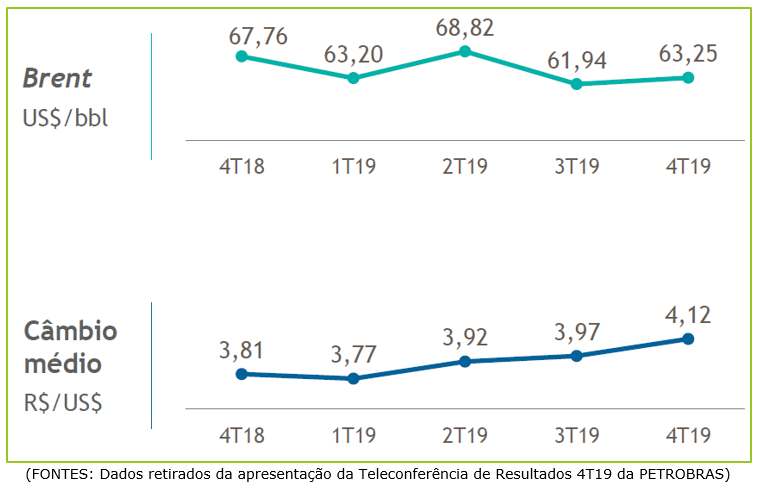

No 4T19,a empresa apresentoucom destaque um forte aumento das receitas com exportações de óleo e óleo combustível com baixo teor de enxofre devido à valorização das cotações do Brent, aliado à valorização das nossas correntes de óleo devido ao IMO 2020, além de maiores preços médios dos derivados, com destaque para gasolina e diesel, que foram compensados com menores vendas no mercado interno, basicamente diesel, devido ao aumento da concorrência no 4T19 e à sazonalidade do consumo.

– EBITDA ajustado:

O EBITDA ajustado em 2019 foi de R$ 129,2 bilhões, o que representou um aumento de 12% em relação a 2018, devido à redução dos custos de produção (R$ 11,4 bilhões), menores contingências (R$ 2,5 bilhões) e adoção do IFRS16 (R$ 17,2 bilhões). Esse resultado positivo foi parcialmente compensado pelo aumento das despesas de abandono (R$ 3 bilhões), aumento das despesas de vendas (R$ 3,8 bilhões) e pela redução das margens dos derivados.

No 4T19, o EBITDA ajustado consolidado atingiu R$ 36,5 bilhões, aumento de 12% em relação ao 3T19, devido a menores custos de produção, valorização das correntes e recuperação do preço do Brent.

– Lucro Líquido:

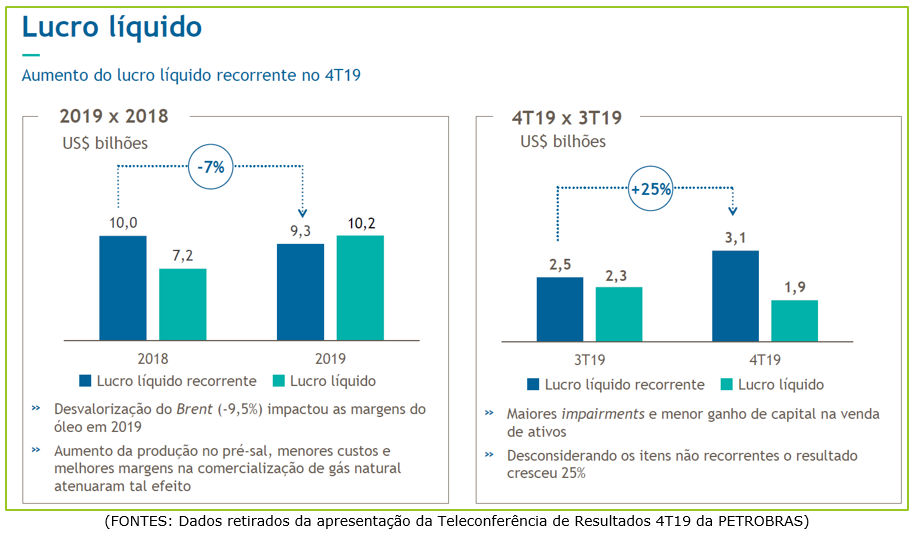

A Petrobras fechou 2019 com o maior lucro líquido anual de sua história, com R$ 40,1 bilhões, o que representou um aumento de 55,7% sobre o lucro registrado em 2018, devido principalmente ao resultado do ganho de capital sobre desinvestimentos (principalmente TAG, BR Distribuidora e ativos de E&P, que chegou num total de US$ 16,3 bilhões), parcialmente compensado por maiores despesas financeiras com gerenciamento da dívida no mercado de capitais, maior impairment e menores preços do Brent. No 4T19, o lucro líquido diminuiu 10%, para R$ 8,2 bilhões.

Em 2019, oLucro Líquido Recorrente (excluindo o impacto dos itens não recorrentes) foi de R$ 37 bilhões, praticamente estável em relação a 2018. No 4T19, o Lucro Líquido Recorrente(excluindo o impacto dos itens não recorrentes) foi de R$ 12,9 bilhões, o que representou um aumento de 29,6% em relação ao 3T19 e 74,2% em relação a 4T18. No 4T19, os itens não recorrentes totalizaram R$ 7,6 bilhões antes dos impostos, com destaque para impairment (R$ 9,1 bilhões).

Obs.: Impairment – Reavaliação do valor justo de ativos. Alguns ativos contabilizados pela Petrobras tinham uma expectativa de rentabilidade futura e agora espera-se um valor menor. A essa diferença que é contabilizada chamamos de impairment.

– Fluxo de Caixa Operacional:

Em 2019, o fluxo de caixa operacionalda Petrobras totalizou R$ 101,7 bilhões, representando um aumento de 6,18% em relação a 2018. No 4T19, o fluxo de caixa operacional totalizou R$ 30,6 bilhões, representando uma redução de 6,49% em relação ao 3T19 e aumento de 17,56% em relação ao 4T18.

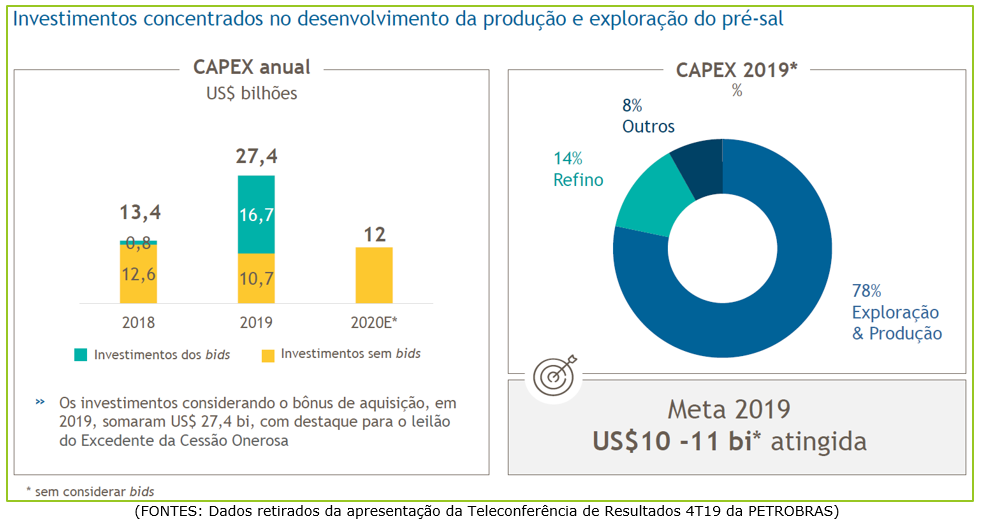

– Investimentos:

Em 2019, os investimentos totalizaram US$ 27,4 bilhões sendo US$ 10,7 bilhões sem bônus exploratórios (de US$ 16,6 bilhões), em linha com a meta de US$ 10 a 11 bilhões, divulgada no 2T19. Os investimentos no 4T19 totalizaram US$ 3,2 bilhões, sendo aproximadamente 70% correspondentes a investimentos de capital. O incremento no 4T19, de aproximadamente 24% em comparação ao 3T19 no segmento de E&P, deve-se principalmente por maioresgastos na construção de poços exploratórios. Já no segmento G&E, o incremento de investimentos do 3T19 para o 4T19 deve-se àexecução de paradas programadas, que haviam sido postergadas, em UTEs (termoelétricas) e UTGs (“Unidades de Tratamento de Gás”).

– Produção de petróleo, LGN e gás natural:

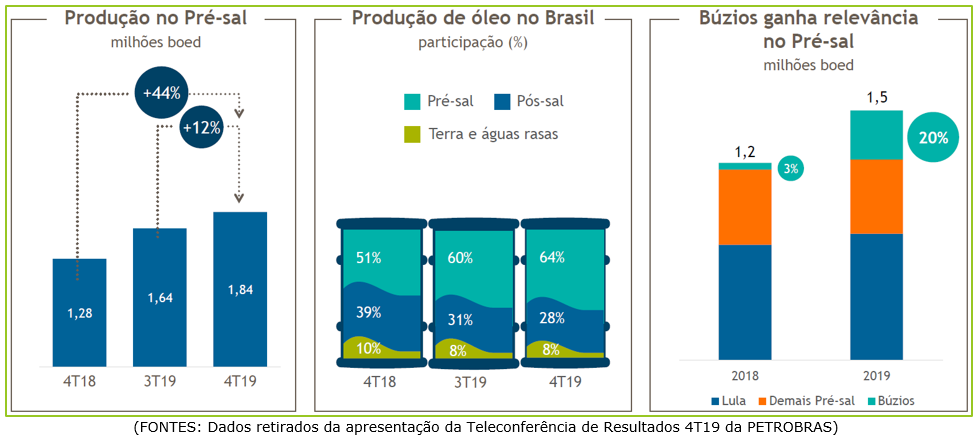

A produção de óleo e gás no 4T19 atingiu 3,025 milhões de barris de óleo equivalente por dia (MMboed), o que representa um novo marco na história da Petrobras, rompendo pela primeira vez a barreira de 3,0 MMboed num trimestre. Em 2019, a produção atingiu a média de 2,770 MMboed, atingindo o limite superior da meta traçada para o ano, de 2,7 MMboed, representando um aumento de 5,4% em relação a 2018.

Os ramp-ups das plataformas P-67 e P-69 no campo de Lula contribuíram para o registro de novos recordes mensais de produção própria e operada de 3,1 MMboed (novembro) e 3,8 MMboed (dezembro), respectivamente. Ainda em novembro, com o início da produção da P-68, a empresa conseguiu concluir o cronograma de implantação de 8 sistemas de produção em menos de 24 meses, algo inédito para a empresa. Além disso, em dezembro, alcançaram um novo recorde diário na produção própria, de 3,3 MMboed.

A produção na camada pré-sal alcançou 1,533 MMbpd no 4T19 e 1,277 MMbpd em 2019, representando um aumento de 46,4% contra o 4T18 e 28,4% contra 2018, respectivamente. Em 2019, a produção de óleo no pré-sal passou a representar mais da metade da produção total de óleo no Brasil, 59%, ante 49% em 2018.

Outra informação importante da Petrobras foi que no dia 6 de novembro a empresa adquiriu os ativos de Itapu e Búzios no leilão do Excedente da Cessão Onerosa, sendo que Búzios é o maior campo de petróleo offshore de águas profundas do mundo. É um ativo de classe mundial, com reservas substanciais, baixo risco e baixo custo de extração, sendo resiliente a cenários de preços inferiores a US$ 40 por barril.

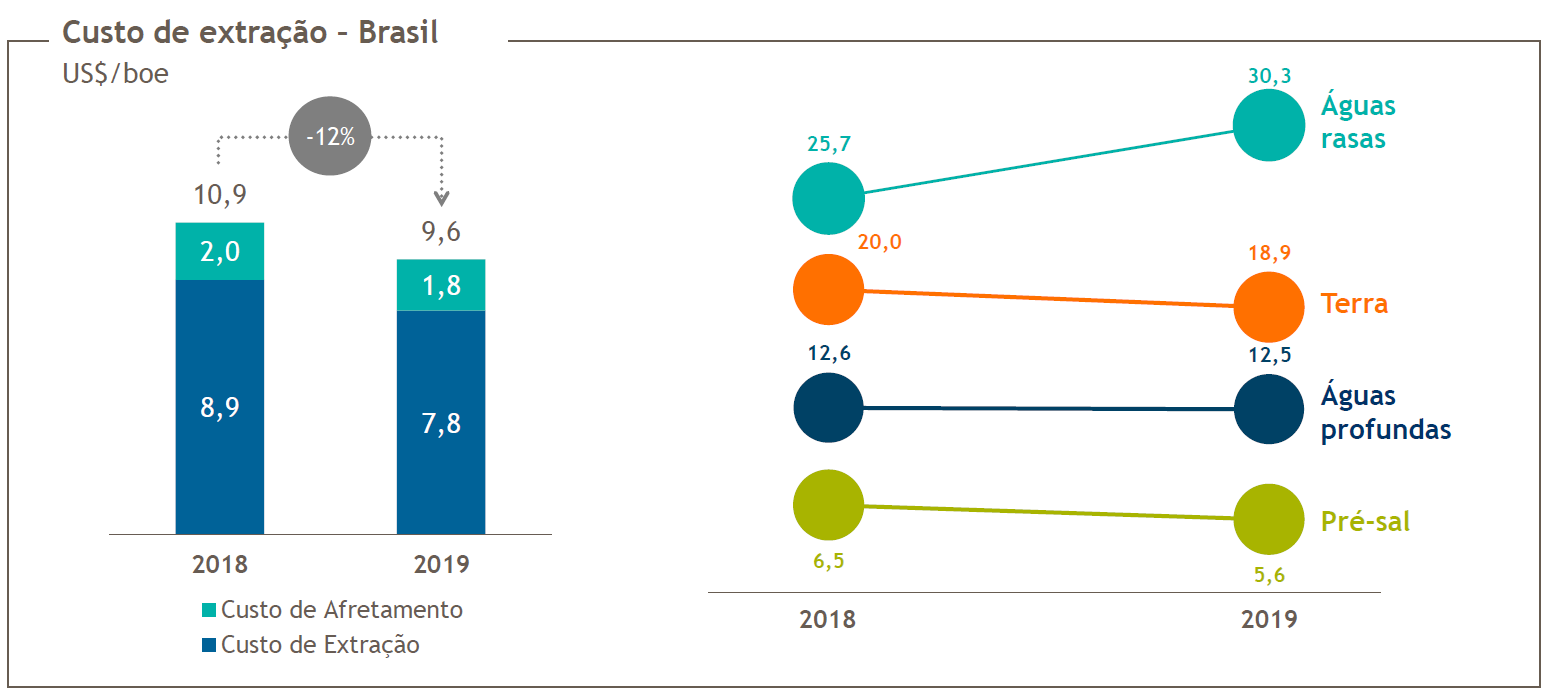

– Custo médio de extração (“lifting cost”):

O “lifting cost”da Petrobras no ano de 2019, sem participação governamental, foi de US$ 9,62/boe, o que representa uma redução de 12%em comparação com 2018 (US$10,90/boe). A queda é explicada majoritariamente pelo aumento da produção, com a entrada e ramp-up de plataformas no pré-sal, principalmente nos campos de Búzios e Lula.

No 4T19, olifting cost do pré-sal, sem participação governamental, foi de US$ 5,02/boe, em linha com o valor apresentado no 3T19.

No pós-sal, o lifting costfoi de US$ 11,18/boe, representando umaqueda de 21,3% em relação ao 3T19, devido à redução nos custos das plataformas que interromperam a produção, sem previsão de retorno (P-33 e P-37), além da redução dos gastos com intervenção entre trimestres.

Em águas rasas, houve redução de 8,6% no lifting cost no 4T19 (US$ 27,94) em relação ao 3T19, principalmente devido ao desinvestimento dos campos de Pargo e Vermelho, que apresentavam custos unitários mais elevados.

Nos campos de terra, o lifting cost, sem participação governamental, apresentou uma redução de 3,8% em dólar no 4T19 (US$ 17,50) devido ao impacto da desvalorização de 3,6% do real frente ao dólar no período.

(FONTES: Dados retirados da apresentação da Teleconferência de Resultados 4T19 da PETROBRAS)

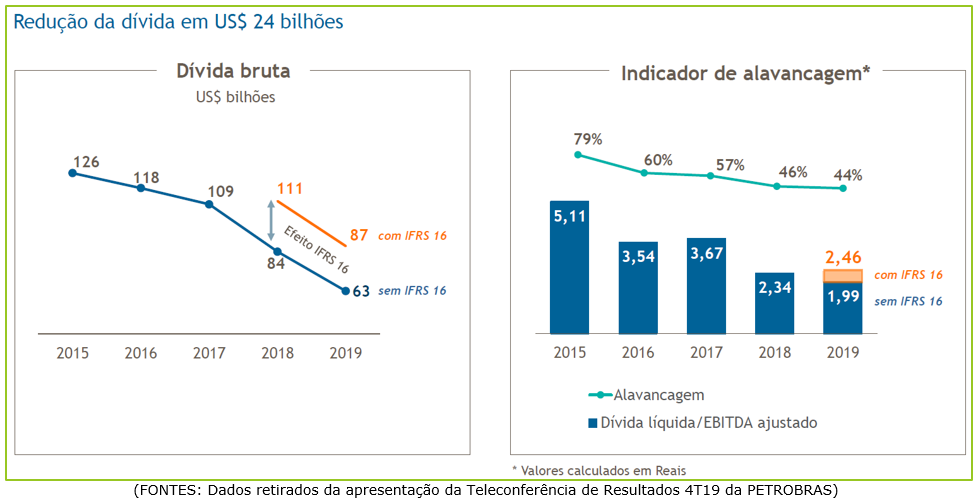

– Endividamento:

A entrada de recursos de desinvestimento levou a uma queda de 25% na dívida brutada Petrobras em 31 de dezembro de 2019, atingindo US$ 63 bilhõese US$ 87 bilhões com os efeitos do IFRS16 (que adicionou US$ 23,9 bilhões à dívida), ficando praticamente em linha com o valor em 31 de dezembro de 2018, que não considerava os arrendamentos. A gestão da dívida possibilitou o aumento do prazo médio de 9,14 anos, em dezembro de 2018, para 10,42 anos em 30 de setembro de 2019 e para 10,80 anos em 31 de dezembro de 2019, enquanto que no mesmo período a alavancagem reduziu de 46% e 45% para 44%.

A dívida líquida aumentou 4,6% devido ao uso de recursos para pagamento de bônus referente ao leilão do excedente da cessão onerosa no mês de dezembro de 2019.

Em 31 de dezembro de 2019, a relação dívida líquida/LTM EBITDA ajustado era de 2,41x, considerando os efeitos do IFRS16, um aumento em relação ao índice de 2,40x em 30 de setembro de 2019. Excluindo os efeitos do IFRS16, a relação dívida líquida/LTM EBITDA ajustado reduziria de 1,96x para 1,95x.

A desalavancagem é prioridade para a Petrobras, cuja meta é reduzir o índice dívida líquida/ EBITDA ajustado para 1,5 x em 2020, considerando os efeitos do IFRS16.

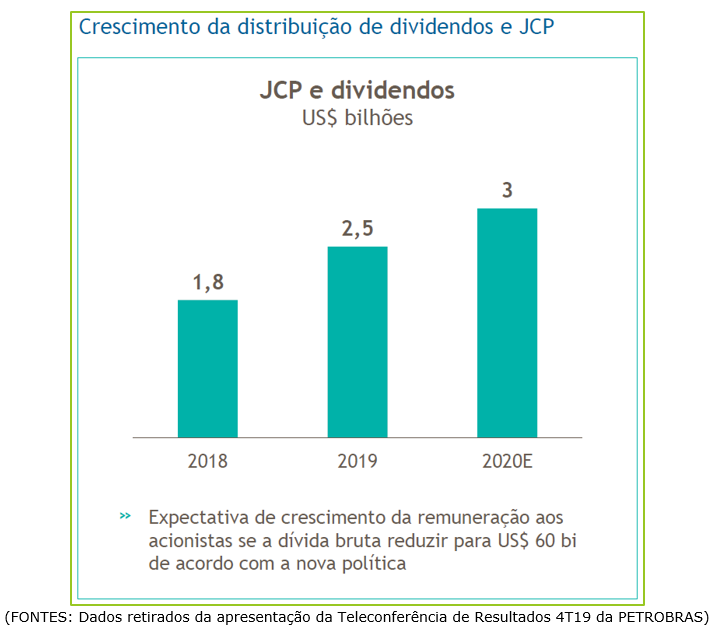

– Remuneração aos acionistas:

O Conselho de Administração da Petrobrasaprovou a política de remuneração aos acionistas, que definiu parâmetros objetivos para o pagamento de dividendos e juros sobre o capital próprio. A remuneração anual dos acionistas poderá superar o mínimo legal a partir de uma dívida bruta inferior a US$ 60 bilhões, quando a companhia distribuirá aos acionistas 60% da diferença entre o fluxo de caixa operacional e o capex.

Em 2019 foi paga uma remuneração aos acionistas sob a forma de dividendos e JCP foi no valor de R$ 10,6 bilhões, equivalente a R$ 0,73 por ação ordinária e R$ 0,92 por ação preferencial em circulação. No 4T19, o Conselho de Administração aprovou a distribuição de remuneração aos acionistas sob a forma de dividendos no valor de R$ 1,7 bilhão para as ações ordinárias e R$ 2,5 milhões para as ações preferenciais em circulação.

[epico_capture_sc id=”2764″]

Conclusão sobre os resultados:

Eu comparo o case da Petrobrás com o daquele investidor que fica buscando sempre aquela ação que mais vai subir e que tem pena de vender qualquer ação da Carteira.

A Petrobras, em 2016, iniciou um plano estratégico de desinvestimentos e redução da dívida. Como vimos anteriormente, a relação dívida líquida/Ebitda ultrapassou as 5x. Para reduzir essa relação a empresa precisaria gerar mais Caixa, tanto operacional quanto via desinvestimentos, e realizar menos investimentos. A estratégia padrão nestes momentos, assim como fez também a Vale, Gerdau, Usiminas e agora a Oi, é vender os ativos non-core, ou seja, vender os ativos que não tenham relação com o negócio principal da companhia.

A primeira leva de venda de ativos é mais fácil. São ativos que não possuem retorno positivo, ou que possuem retorno abaixo do custo de capital. Refinaria de Pasadena, Campos maduros, ativos terrestres, dentre outros. A segunda leva de ativos são bons ativos que geram retorno, mas que mesmo assim são necessários para que a companhia reduza o endividamento. Venda da TAG, BR Distribuidora, NTS, talvez a Braskem no futuro, etc.

Estes mesmos ativos que a Petrobras precisou se desfazer têm gerado bons retornos para Engie (TAG), para Itausa (NTS), para PetroRio (Campo de Frade), mas a Petrobras focou na sua estratégia principal.

A analogia que eu faço com os investidores é que em certos momentos precisamos vender uma ou outra ação da carteira para focar em algum setor específico que esperamos um retorno maior ou que entendemos melhor. Na nossa carteira de ações, vendemos a Aliansce Sonae (ALSO3), que ainda tem possibilidade de retornos positivos, como mostramos em relatório, mas como o dinheiro não é infinito, tivemos que escolher os maiores retornos possíveis. Inclusive, esse relatório de venda da ALSO3 você pode baixar gratuitamente aqui.

O core business, ou negócio principal da Petrobras, é a Exploração e Produção de Petróleo e de Gás e a venda de derivados de petróleo, tanto para o mercado interno quanto para o externo. Esse é o foco da companhia hoje.

Eu sempre repito que as empresas são feitas por pessoas. Os números não aparecem por acaso no balanço. A redução de despesas para se adequar às metas, os aumentos de despesas abaixo da inflação e as reduções de custos estão sendo conseguidas à base da demissão de colaboradores em planos de demissão voluntária e com base em uma menor quantidade de colaboradores na empresa (somando próprios e terceirizados).

Esse fator está chegando a um nível extremo, e os petroleiros estão em meio a uma greve longa, que pode no curto prazo interromper a produção e talvez parar a própria economia brasileira. Alguns veículos especializados falam que se a produção parasse completamente, o Brasil teria estoque de combustíveis por 10 dias.

É interessante observar que estes dados estratégicos e de reação à estratégia trazem muito mais luz a nossas análises do que os próprios números do 4T2019.

O quarto trimestre de 2019 foi um trimestre muito interessante, principalmente na parte operacional. A companhia atingiu a produção superior a 3 milhões de barris de óleo equivalente por dia (boepd) no trimestre e chegou a bater 3,2 milhões de barris (boepd) em novembro de 2019, como já falamos há algumas semanas em relatório no Dica de Hoje Ações.

Esse incremento conseguido pela Petrobras trouxe resultados no 4T2019 muito mais fortes do que nos outros trimestres, quando observamos apenas o resultado recorrente, lucro líquido de R$ 12,1 bilhões. Este aumento promovido pelo ramp-up do Campo de Lula é realmente impressionante. Lembro de projetar 3,3 milhões de barris por dia apenas em 2022, e a Petrobras já deve alcançar essa marca em 2020.

É sempre bom quando a empresa nos surpreende positivamente.

Até 2019, a Petrobras conseguiu realizar as mudanças de preços da gasolina e do diesel diariamente de acordo com as variações dos preços do barril de petróleo internacional, principalmente o Brent e o WTI. No meio para o final de 2019, a companhia começou a adotar uma prática de segurar reajustes ou quedas por alguns dias e às vezes semanas, o que em termos de governança não é algo que o mercado encara de forma tão positiva. Ao menos para mim, me parece uma ingerência do governo para controlar em um âmbito macroeconômico a inflação medida pelo IPCA.

Por isso, a Petrobras tem usado parte desse excedente para exportar para o mercado internacional.

A receita proveniente da exportação de petróleo, derivados e outros apresentou um crescimento de 27% na comparação 2019 x 2018 e já é quase 25% do total. Enquanto isso, as receitas totais no mercado interno caíram 4%!!

Esse é um sinal de alerta, e um sinal que mostra porque eternamente empresas estatais possuem desconto frente aos seus pares.

Mesmo assim, cabe ressaltar que a Petrobras hoje possui um endividamento bruto de US$ 87 bilhões, mesmo incluindo as dívidas provenientes de arrendamentos, após o IFRS16. O fluxo de Caixa Operacional da Petrobras em 2019 foi de R$ 101 bilhões. Os investimentos CAPEX esperados para 2020 são de US$ 12 bilhões, ou cerca de R$ 52 bilhões.

Apenas a geração de caixa livre da Petrobras deve levar a dívida Bruta da companhia para US$ 76 bilhões ao fim de 2020. Mas a Companhia ainda tem uma agenda de desinvestimentos.

É mais provável que a Petrobras atinja o patamar de US$ 60 bilhões de dívida bruta apenas em 2021, mas caso atinja em 2020, será ativada a nova fórmula para pagamento de dividendos e juros sobre capital próprio, que corresponde a 60% da diferença entre Fluxo de Caixa Operacional menos Capex (investimentos). Em 2019, essa diferença foi de cerca de R$ 50 bilhões, ou seja, os dividendos distribuídos com a nova regra seriam de R$ 30 bilhões, algo em torno de R$ 2,20 por ação, ou um yield de 8% no preço atual.

A grande questão é que o aumento da produção no 4T2019, a compra no leilão de cessão onerosa do Campo de Búzios e o aumento do Ebitda e da geração de Caixa operacional neste trimestre deverá trazer resultados ainda maiores que vamos calcular na parte fechada na Área de Assinantes. Se você já é assinante, clique aqui, faça seu login e leia o restante, caso contrário veja abaixo como se tornar um.

Os assinantes do Plano Ações e do Combo Ações + FIIs têm direito a essa parte. Mais informações de como assinar abaixo:

Plano “Ações – Dica de Hoje”:

– Plano mensal

– Plano anual

Plano “Combo Ações + FIIS – Dica de Hoje”:

– Plano mensal

– Plano anual

Plano de “Fundos de Investimento – Carteira Z – Dica de Hoje”:

– Plano mensal

– Plano anual

Para mais informações, como assinar e o que contém cada plano, clique aqui e veja os planos disponíveis atualmente.

Para informações sobre o “Curso de opções Dica de Hoje”, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto,

desenvolver as próprias análises e estratégias (ou seja, “caminhar com as próprias pernas” e ter bom senso).

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos da Instrução CVM nº 598/18, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento da Instrução ICVM 598.